Hello,

je cherche a me diversifier sereinement avec des actions « bon père de famille » qui produisent des dividendes mais aux US.

Je ne vous cache pas que j’ai du mal à en identifier. J’ai pris un peu de Coca et de Pepsi pour éviter de faire des jaloux, du Realty même si c’est « pas trop ça » vu la conjoncture.

J’aimerais éviter des actions type 3M qui ont l’air pas mal mais qui ont des procès à leurs guêtres.

Si vous avez des suggestions (et non des recommandations) je suis toute ouïe

Deja tu peux prendre le top 10 du SP500, du Dow Jones (voire du Nasdaq mais plus périlleux, c’est la techno avec les bons et les mauvais cotés). Parmi celles ci tu as des actions a dividendes.

Sinon pour te donner des exemples concrets de très grosses boites qui ont fait leurs preuves sur des décennies et qui versent des dividendes sans interruption:

Procter & Gamble

Home Depot

Johnson & Johnson

UPS

Caterpillar

Texas Instruments

Exxon Mobil

Mc Donald

Uniteadhealth

Kellogs

Colgate

Altria

Voila en gros les entreprises un peu chiantes (vu que la volatilité est pas incroyable, ca monte doucement mais surement) que je connais pour ma part mais qui traversent les crises et qui versent des dividendes. Les dividendes sont pas fous mais c’est normal sur des boites aussi matures en general, mais ils sont surs.

Je pense que j’aimerais avoir un peu de tout pour diversifier autant que possible. Le coup de TEP est un peu amer et je voudrais l’éviter en version US.

Comme j’ai déjà des actions MSFT, TESLA & co, pour ce qui est de la croissance avec volatilité, je pense être servi.

J’aurais plutôt une appétence pour des entreprises moins volatiles, avec suffisamment de moat pour les laisser paisiblement dans mon portefeuille et faire une forme de DCA pour toucher les dividendes.

Critères importants concernant les dividendes: préfères tu un bon rendement actuel (genre 3-4%) avec peu d’augmentation du dividende, ou bien un rendement < 2% mais avec une augmentation > 10% par an ?

Les deux sont valides, mais ça te permettrait peut-être de faire un premier tri.

Procter & Gamble

Home Depot

Johnson & Johnson

UPS

Caterpillar

Texas Instruments

Exxon Mobil

Mc Donald

Uniteadhealth

Kellogs

Colgate

Altria

Attention aussi aux actions un peu cyclique type Caterpillar ou Exxon, acheté au bon moment ça peut être très bon, mais faut pas acheter à n’importe quel prix (bon ça c’est valable pour toutes les actions a priori…. )

Dans la liste j’aime beaucoup HD et UNH.

Colgate en étudiant de plus près y’a pas grand chose à en attendre, performances bofbof, augmentation du dividende bofbof (logique)

Après avec les Coca, McDo ou P&G, il ne faut pas s’attendre à battre le marché facilement (c’est possible quelques années, et selon le prix d’achat)

Je ne cherche pas à « battre » le marché mais à augmenter mon capital dans le but d’avoir une « belle » rente dans 10 ans.

Les actions de croissances sont trop sujettes aux variations du marché, même si une belle respiration reste une opportunité non négligeable. Mais ça, ce sera pour une autre partie de mon PF.

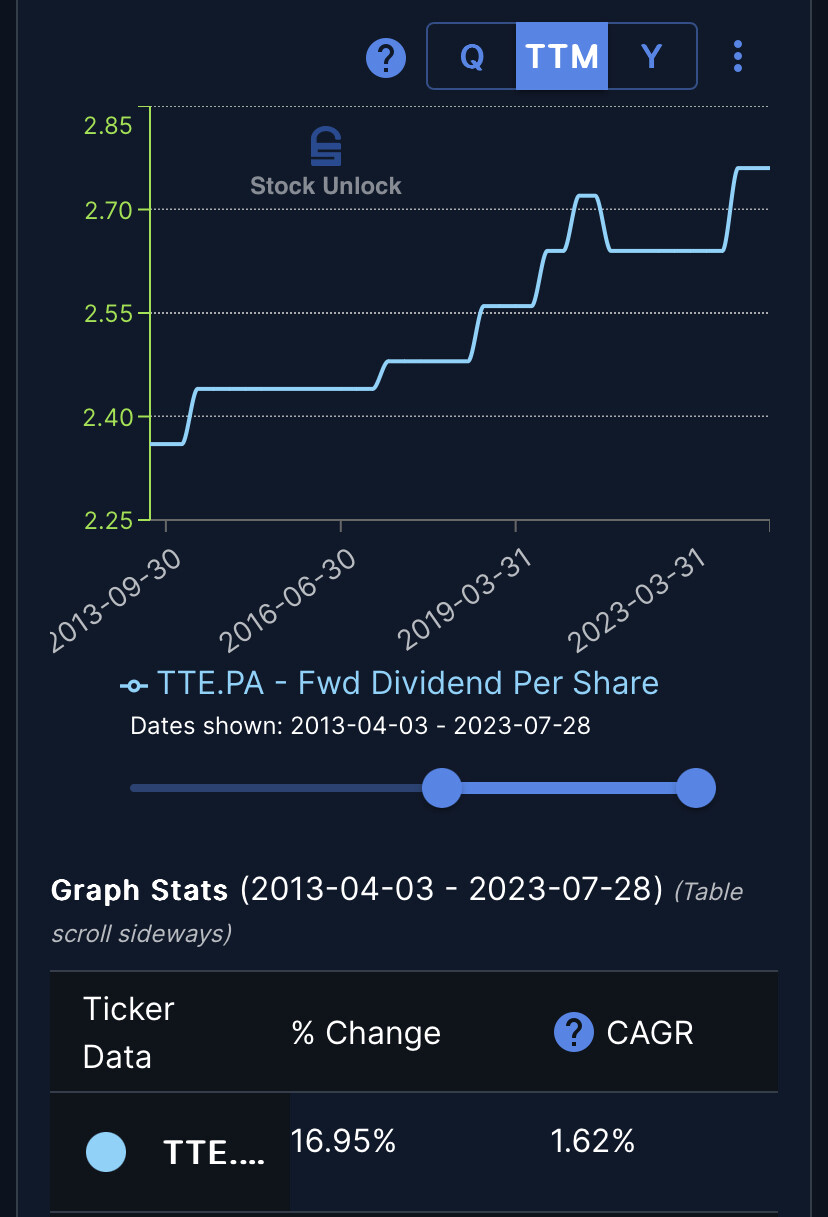

Je partirais donc plutôt vers des entreprises avec du dividende mais qui continuent à l’augmenter chaque année. TTE est un bel exemple avec ses 5% de dividendes augmenté de 8% par an.

“La diversification est une protection contre l’ignorance”

Warren Buffet

Évidemment qu’il faut diversifier, mais de façon raisonnable et raisonnée: ce n’est pas OBLIGATOIRE d’avoir tous les secteurs en portefeuille.

A mon sens on peut:

Diversifier “naturellement” avec un ETF

ou

Diversifier “son focus”, cad oui avoir différents secteurs, pays même… mais savoir exactement quoi en attendre, si leur prix est justifié, et quand vendre si nécessaire (AVANT achat)

En diversifiant sans vraiment étudier les entreprises on ne fait que se fier “aux plus gros”, donc le marché, donc on ne peut espérer faire mieux… et donc autant prendre un ETF

Car si on n’étudie pas ses entreprises en portefeuille, comment savoir comment réagir si le titre chute de 10% (Coucou mes actions Enphase ) ou s’il explose à la hausse…

Okkkkk ça aide pas trop la, ya des centaines de boîtes qui correspondent

T’es sur que tu veux pas être exigeant sur certaines choses ? Si on te suggère Macdo par exemple, que vas tu regarder dessus ? Est-ce qu’elle collerait à 100% à tes envies ou quelque-chose est rédhibitoire…?

Alors attention aux données Moning, moi j’ai seulement 1.5% de croissance annuelle moyenne du dividende sur 10 ans… Historiquement on est plus fréquemment autour des 3% d’augmentation

neo.fite parle de peu de volatilité et de MOAT, c’est exactement ma stratégie, je veux désormais la tranquillité tout en etant exposé aux marché, même si je m’autorise un peu de risque (Enphase moi aussi ).

Comme le suggère anquietas, il faut voir aussi tes critères de sélection généralement. Mc Do par exemple, il y a de la dette. Moi j’en veux pas par principe pour cette raison (même si c’est justifié par le business model vu qu’il y a par définition de l’immobilier)

Bah, l’idéal ce serait pas de dette, de la marge a 40% des dividendes a 8% augmentés de 10% par an et un moat de ouf avec un per de 0,5 et…

Excusez-moi, je viens de me refaire bebel le magnifique ^^

Plus sérieusement, je n’ai rien de rédhibitoire. J’ai de l’armement, du tabac et du pétrole. MacDo a l’air pas mal sauf que le CA fait du parachute et qu’il y a beaucoup de rouge dans les graphiques moning. Du coup, je n’ose pas y aller.

Je préfère Euronext par exemple, qui est sous-évaluée CA et FCF en croissance et de belles marges. De plus, son moat est juste énorme a mon sens.

Pour ce qui est de la diversification, ce n’est pas pour être sur tous les secteurs « absolument ».

Par contre, je me dis que dans chaque secteur il doit y avoir un et un seul « boss » , que c’est donc un moyen d’avoir un maximum de « bosss » en portefeuille.

Dans le même type qu’euronext il y a S&P GLOBAL qui fait un peu la même chose mais aux États Unis tu peux regarder si tu veux j’aime beaucoup l’entreprise.

Euh c’est pas vraiment la même chose, Euronext c’est une place boursière, S&P c’est une agence de notation et d’analyse financière… OK ya la bourse en point commun mais sinon… ^^

Similaire à Euronext aux US ce serait plutôt Nasdaq.

Hmm si y’avait qu’un seul « boss » par secteur, tu crois pas qu’on aurait tous le même portefeuille ?

Si on te demande de préciser les critères c’est que y’en a des tonnes des belles boîtes avec un dividende sur et qui croit régulièrement Seule l’application de plusieurs filtres exigeants ramènent la sélection à un nombre raisonnable.

Après si tu veux te fermer aucune porte et attendre les suggestions en vrac je comprends aussi

Mac do a pas mal changé son modèle, comme lâcher de plus en plus de resto à des franchisés, pour limite ne toucher que des rentes … donc moins de CA, mais dans le même temps la marge nette continue de monter (33% … façon marque de luxe, en vendant des burgers bas de gamme … le MOAT de démon …), et le free cash flow annuel aussi …

En effet j’ai été un peu vite en besogne pour McDo, qui performe plutôt bien

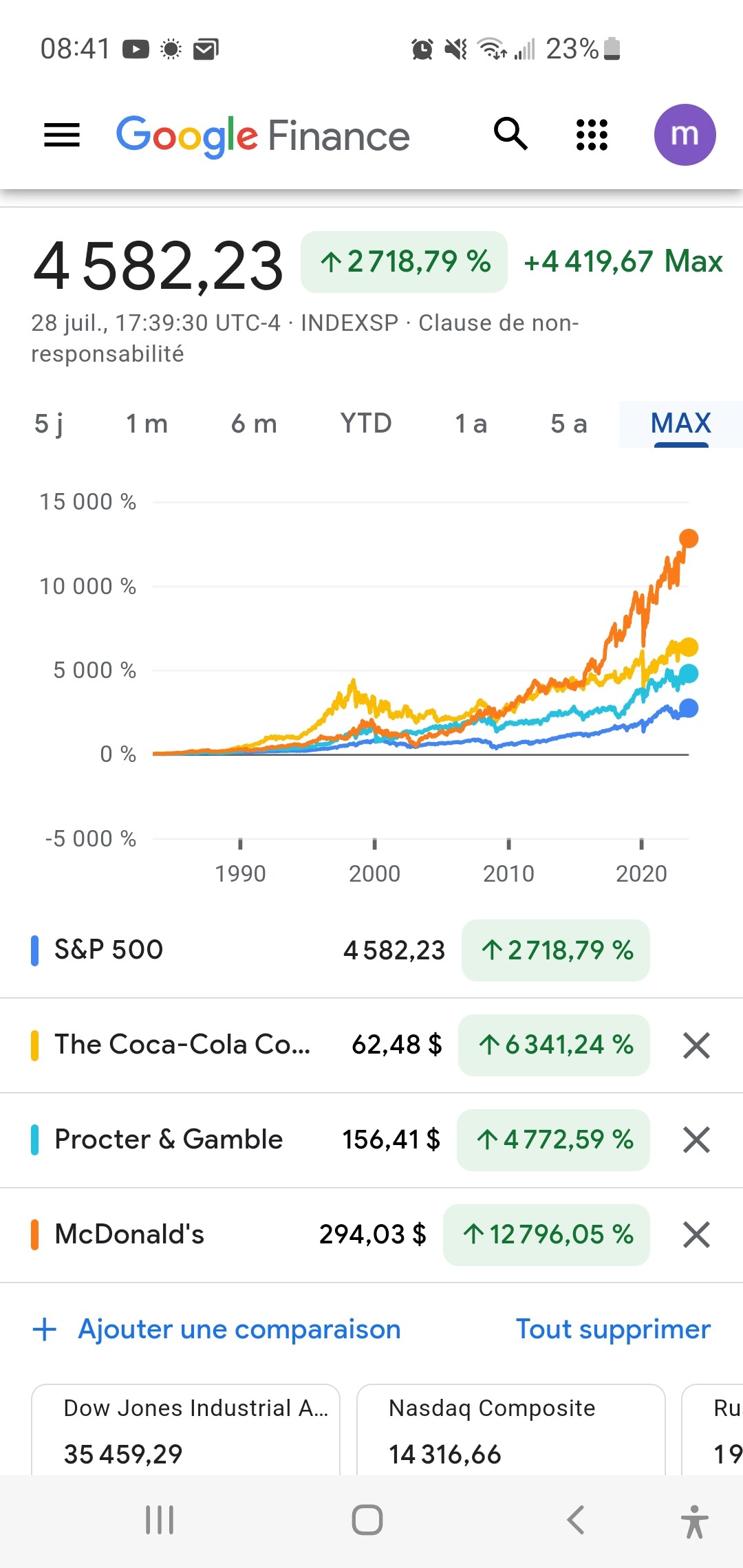

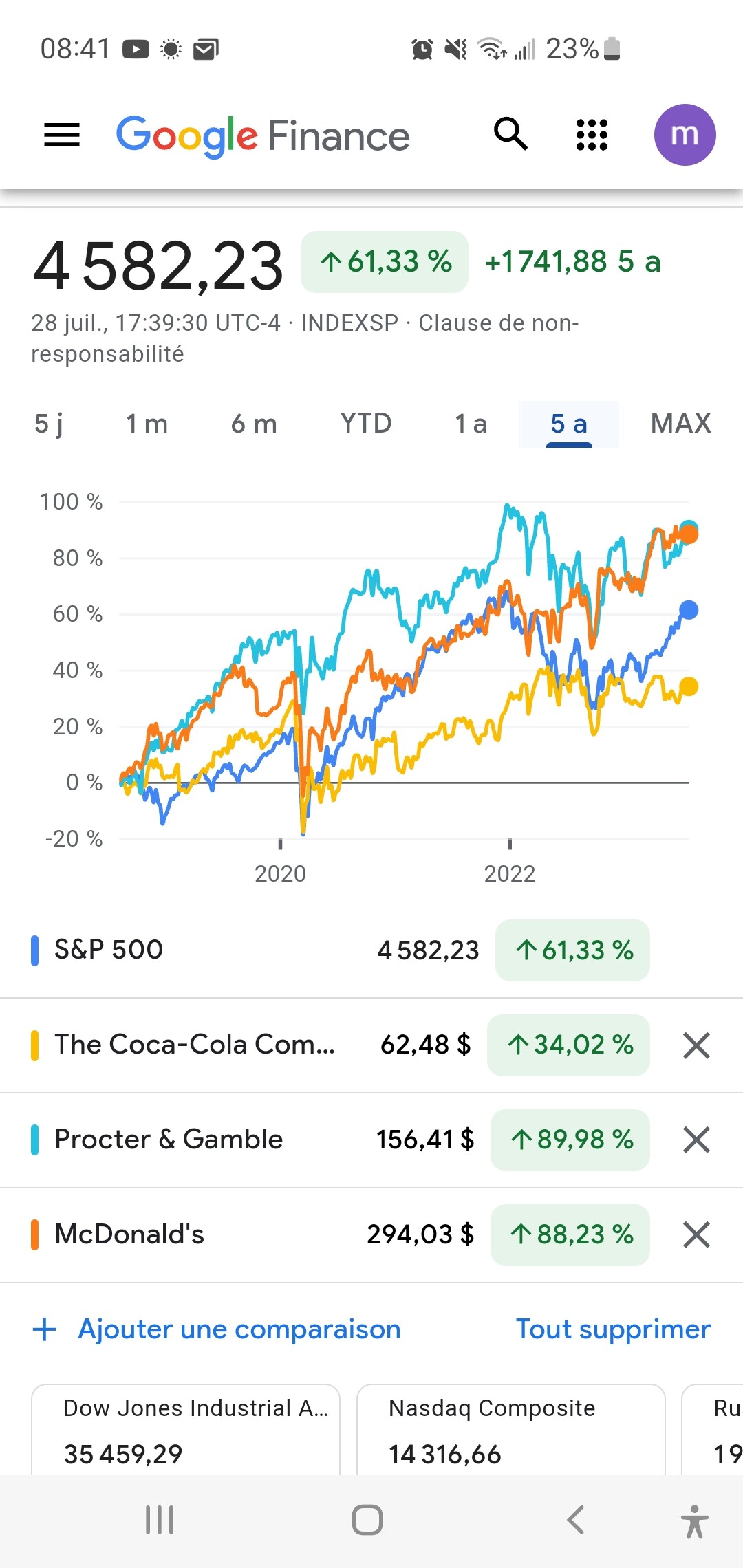

P&G ça dépend plus du point d’entrée (rentré en 2020: sous performe, rentré en 2021: sur performe)

Oulah attention avec les large cap us : c’est pas parce que les actions que tu as citées ne sont pas des boites tech qu’elles sont toutes lisses pour autant.

Un gars qui a acheté du HD ou du Lowes un peu avant la crise a quand même mis plusieurs années avant de retrouver son pécule.

Idem pour Caterpillar qui a un CA assez volatile et TXN qui est un dans secteur volatile également.

Par contre attention à Altria qui est de la conso defensive, donc non cyclique…

Pour diversifier tu peux également aller chercher des boites décotées.

Si tu prends des large cap dites « blue chips » tu risques de lisser ta perf et d’avoir globalement le même rendement.

Je respecte Warren Buffet au plus haut point, il est un exemple sans faille qui démontre à l’envie qu’on peut finir premier en partant de rien.

Cependant, il ne faudrait pas confondre ignorance et prudence.

J’ai confiance dans des tas d’entreprises, mais je sais pertinemment bien qu’un jour ou l’autre elles auront un coup de mou, qu’il soit court comme GLE en mars ou plus long comme TEP pour le moment.

La diversification peut permettre de lisser ces coups de mous.

Sincèrement, j’ai plus confiance dans des « suggestions en vrac » qu’en moi qui pose des filtres exigeants. Je ne suis vraiment pas persuadé de les placer correctement.

Par contre, les suggestions sont d’excellentes pistes car elles sont déjà adoubées et en les réanalysant je pourrai en retirer celles qui me correspondent le plus.

Oui, ils n’ont pas vraiment de concurrent.

je ne savais pas, merci pour l’info. Si elle se comporte en rentier, ça ne peut pas (trop) mal se passer.

La dessus , va falloir qu’on m’explique des choses parce que je ne comprend pas.

Une boite qui me paye 5% de dividende et ne l’augmente pas me parait plus intéressante qu’une boite qui paye 0,75% de dividende et qui l’augmente de 18% par an, en ce sens qu’il lui faudra 12 ans avant d’atteindre les 5% offerts par l’autre entreprise. 12 ans pendant lesquels je pourrai réinvestir les dividendes reçus et faire jouer l’effet boule de neige plus fortement qu’avec la seconde boite.

Du coup, qu’est-ce qui m’échappe ?