Pour ma part j’ai toujours adorer cette remarque d’une personne qui :

selon la sec est investi dans 53 actions US

est investi dans plus de 25 autres entreprises via berckshire.

Du coup c’est quoi la diversification ?

Jusqu’a 50 c’est bon apparemment

la valeur du titre, c’est cela qui t’échappe.

une action qui verse un dividende de 5% n’a pas une évolution importante et est mature, du moins de manière générale.

a l’inverse une qui va comme dans ton exemple verse 0.75 est bien souvent en pleine évolution.

imaginons qu’elle double tout les 5 ans, les 0.75 par rapport a ton PRU seront conséquent.

bon là en plus tu as pris un sacré écart. j’ai pas envie de me mettre sur un calcul mais entre 1.5 qui évolue a 10% l’an et 5% stable, je pense pas qu’on soit a 12 ans.

arf, je l’attendais celle là… fallait que se sois toi

aujourd’hui ok, mais il donnait quoi son portif il y a 20 ans et il y a 10 ans.

et juste une question, il ne serait pas surexposé parce que les valeurs ont explosé aussi ?

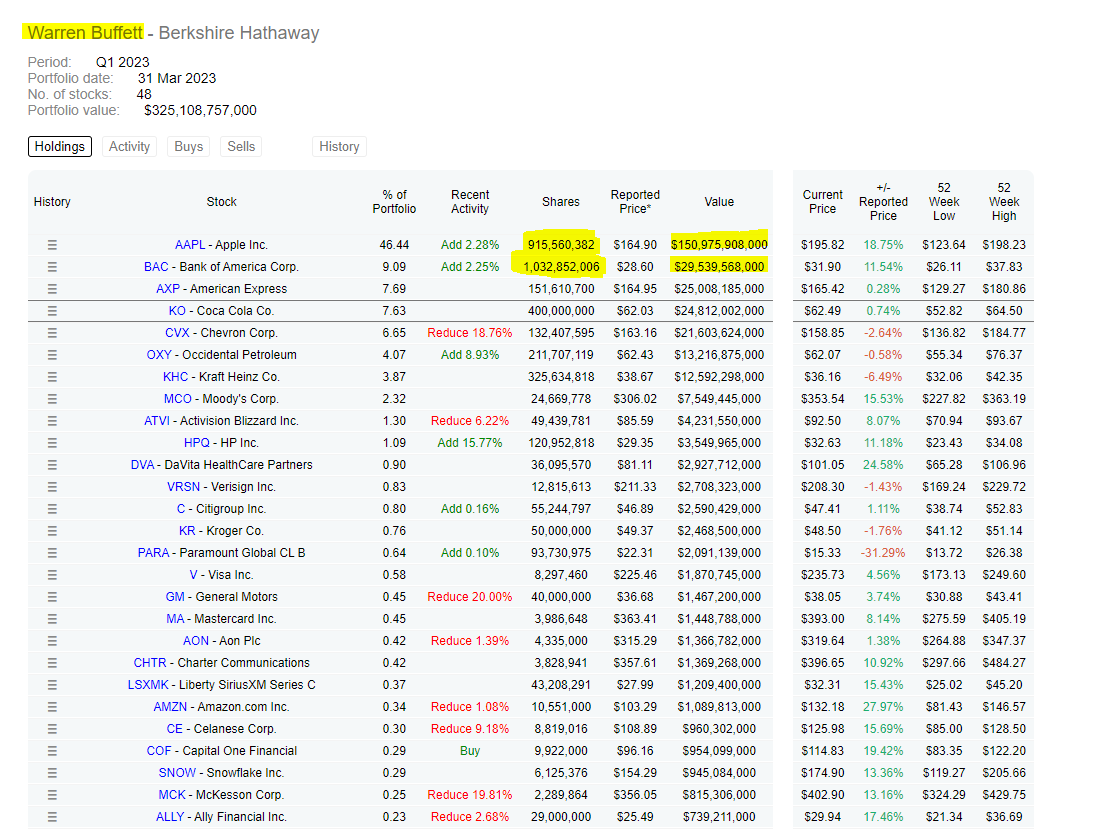

Pas trop sûr. On ne connaîtra probablement jamais le portefeuille privé de WB mais bien celui de Berkshire. On peut le retourner comme on veut, que ce soit en nombre de titres ou en valeur, on ne peut pas parler d’équilibre. AAPL et BAC sont surpondérés en valeur ET en nombre de titres. Et on peut remarquer qu’au Q1 il était toujours à l’achat sur ceux-ci.

C’est des conseils qu’ils donnent aux débutants, lui n’en a pas besoin, il sait lire des rapports financiers en profondeur et à 70 ans d’expériences sur les marchés.

Je pense qu’il y a aussi une obligation à être investi sur in certains nombre de titres, sinon ça pourrait être trop dangereux pour les investisseurs et serait mal vu.

Puisqu’on en est à digresser sur les « grands », que pensez vous de Burry ?

Certes, il a shorté les subprime et ça l’a rendu célèbre, mais que vaut-il vraiment ?

Perso, je dirais qu’il a bien anticipé et donc qu’il détecte bien les bon coups. Mais est-ce sa marque de fabrique ou un coup de chance ?

C’est un tout autre domaine, mais il y excelle je trouve.

Son but n’est pas de trouver les entreprises qui marche mais plutot de trouver des anomalies et aberrations que se soit entreprises ou de marchés en general.

Et là il est vraiment bon et tres fort. Avec en plus une patience incroyable car pour les subprimes il me semble qu’il a continué pendant plus de 3 ans avant que le marché lui donne raison.

Il faut de sacrées convictions.

Scion capital est un nom a me faire fuir d’une entreprise si j’apprends qu’ils sont short dessus.

D’ailleurs je regarde quasi systematiquement maintenant si il y a des fonds avec position short avant d’investir… un reste de solution 30

Partiellement en ce sens que je n’imaginais pas qu’il puisse y avoir des ETF ayant pour but de shorter les entreprises. Du coup, merci pour la découverte.

Cependant, ma question était plutôt d’obtenir une liste des fonds comme Scion ayant pour but de shorter pour faire comme @mickaelkel et éviter ces entreprises ^^

Perso j’éviterais de copier ses idées d’investissements (et de manière générale tous les grands gérants) : il a fait un coup de maître il y a 15 ans, mais quand tu regardes les perfs de son fond c’est décevant.

Ray dalio c’est pareil (le type a plus de 10% de son portefeuille en etf) et t’as pas mal de grands investisseurs qui ont obtenu une perf magistrale qu’il faut maintenant éviter de copier.

Merci pour ton point de vue.

J’ai suivi une prise de positon de Burry fin '22 et j’ai eu de la chance, j’en suis sorti avec une PV acceptable.

Mais c’est effectivement un jeu dangereux et ton avis est sage.

@mickaelkel Merci pour le lien, et pour les valeurs « warning ». Je vais regarder ça de près

Comme le dit Mick, il y a généralement une corrélation entre la vitesse d’augmentation du dividende et la vitesse d’augmentation du cours

Une boite qui augmente son dividende fortement chaque année est à priori encore en croissance, donc prendra de la valeur bien plus vite.

Compare les évolutions de dividende et de cours de Total, JNJ, Macdo, LVMH… Tu descelleras une tendance

Et ce qui compte à la fin c’est le capital total.

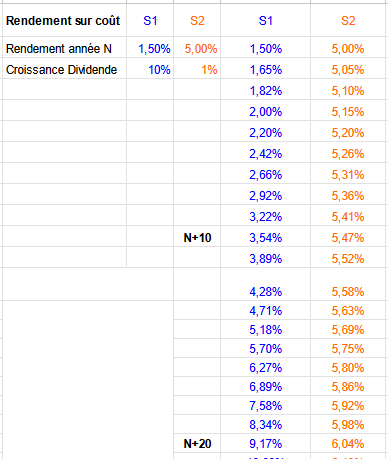

Prenons un exemple simple, comme celui évoqué : une boite encore en croissance, rendement 1,5% et croissance annuelle du dividende 10%, VS une boite très mature avec un rendement de 5% et dont le dividende ne croit plus que de 1%/an en moyenne.

En terme de rendement sur cout, il faudra effectivement attendre la 15ème année pour que les deux s’équivalent :

Maintenant on peut s’imaginer qu’une société va essayer de garder son payout ratio constant, donc si elle augmente son dividende de x%, c’est que son BNA augmente aussi de x% (pour rappel payout ratio = dividende/BNA, donc si on multiplie le haut et le bas par « 1,0x », le quotient reste constant).

Et si on suppose aussi que son PER reste constant dans le temps, ça veut dire que son cours va aussi augmenter de x% (pour rappel PER = Prix/BNA, donc Prix = BNA x PER. Si le BNA est augmenté de x% et PER fixe, le prix bouge de x%).

Doooonc très très grosse maille on peut supposer que le cours évolue à peu près, sur le long terme et en moyenne, à des niveaux similaires à l’augmentation du dividende. Évidemment c’est rarement exactement le cas et je bourre de conditionnel, mais on décèle des tendances, cf Total, cf Verizon, cf JNJ…

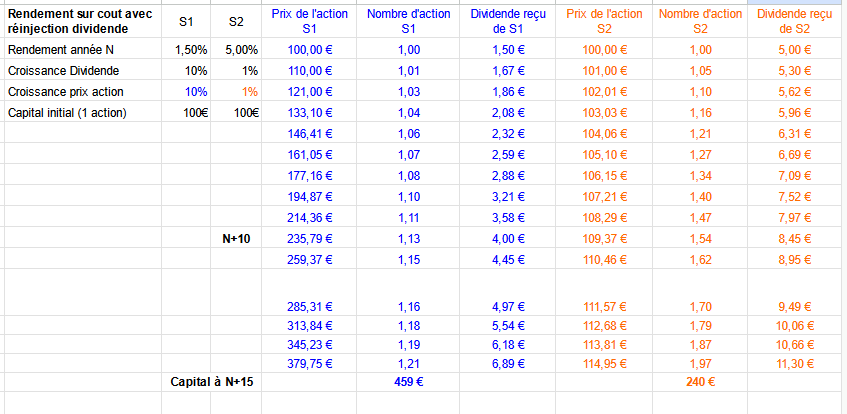

On peut donc simuler un cas simple : investissement dans 1 action de chacune de ces deux sociétés, avec une valeur initiale de 100€ l’action.

A l’année N, tu touches ton dividende, au rendement initial. Puis l’année N+1 suivante, le prix augmente de x% comme évoqué. Tu réinvestit alors ton dividende touché en une fraction de l’action, ce qui augmente ton nombre d’action. En fin d’année, le dividende versé est lui aussi augmenté de x%, tu touches donc un nouveau dividende plus gros, majoré des x% ainsi que fonction de ton nouveau nombre d’action de la société.

Et rebelote à N+2, etc… Sans jamais remettre d’argent de ta poche.

Et à la fin on regarde le capital final, c’est à dire le nombre d’actions multiplié par leur valeur.

L’idée c’est de voir si le fait que le prix de la société mature n’augmentant pas trop, on peut accumuler « plus vite » des actions de celle ci et si on est vraiment gagnant à la fin.

Ton capital sera déjà 2 fois plus élevé dans le cas du petit rendement à forte croissance que dans l’autre cas. Alors oui, le dividende touché reste plus gros côté orange, mais est ce que la différence justifie un tel écart de capital final…

Et si ton horizon de temps est encore plus grand, je te laisse imaginer la différence finale tellement ça croit vite !

Allez spoiler…

Tu es alors gagnant sur les deux tableau, capital comme dividende annuel.

Certes s’imaginer une croissance perenne de 10%/an du dividende est un peu optimiste, mais une croissance du cours de 10%/an en revanche c’est tout à fait faisable.

Bref c’est bourré d’hypothèses grossières, mais tout ça pour dire que je te conseille un minimum de croissance si tu vises le long terme, même pour le fameux effet boule de neige des dividendes…