Je me permets d’ouvrir un sujet « Actualités » consacré à Hermès. Nous avons déjà des discussions sur l’analyse de l’entreprise et d’autres discussions diverses, mais pas vraiment sur le suivi des actualités et des publications du groupe.

Ce fil servira donc à partager les dernières nouvelles et à discuter des résultats trimestriels de cette maison de luxe emblématique.

En ce 14 février 2025, Hermès a publié ses résultats ce matin, suivis de la conférence dédiée.

Vous trouverez ci-dessous les principaux éléments de cette publication ainsi qu’un débrief des points clés que j’ai notés lors de la conférence.

P.S : Actionnaire Hermès ici, au moment où j’écris ces lignes.

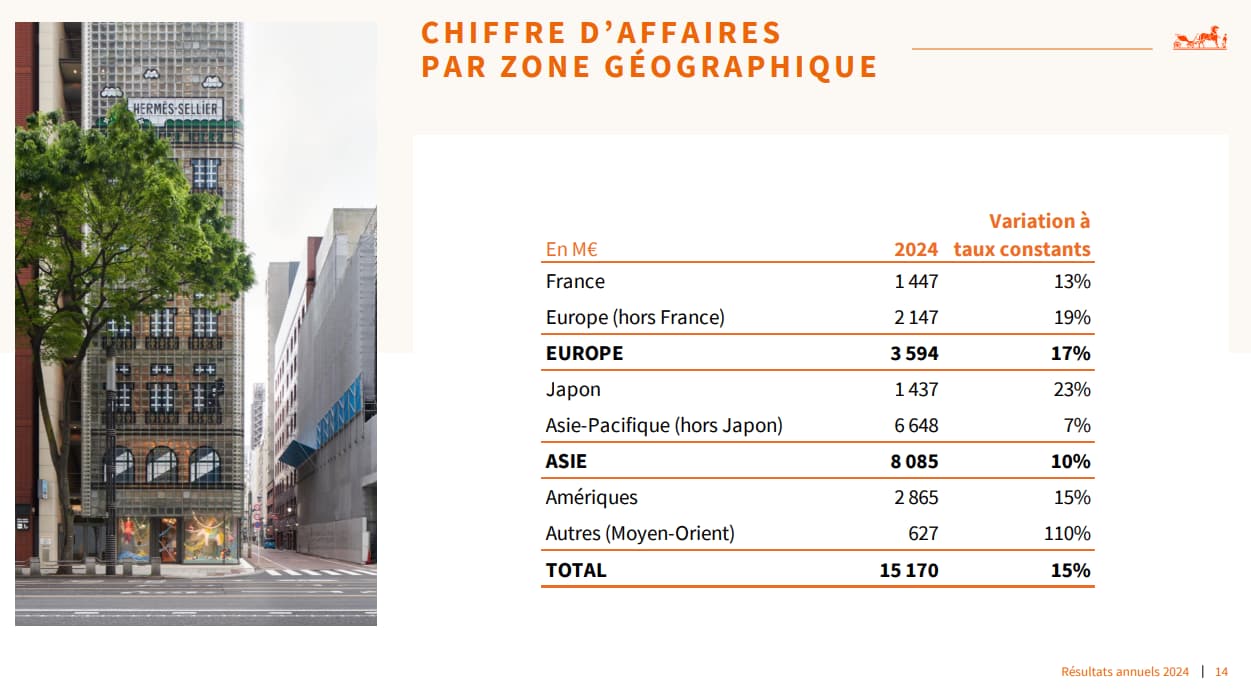

Chiffres Clés transmis lors du Conférence-Call, récupérés par moi-même, erreurs potentielles :

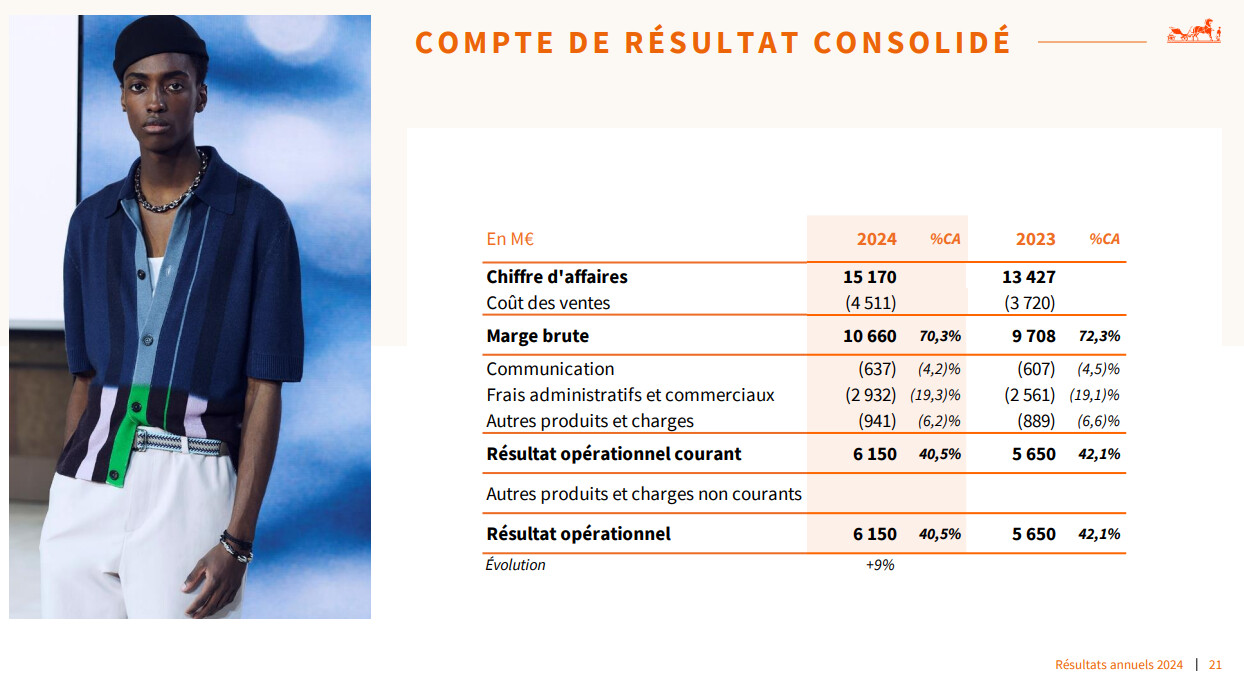

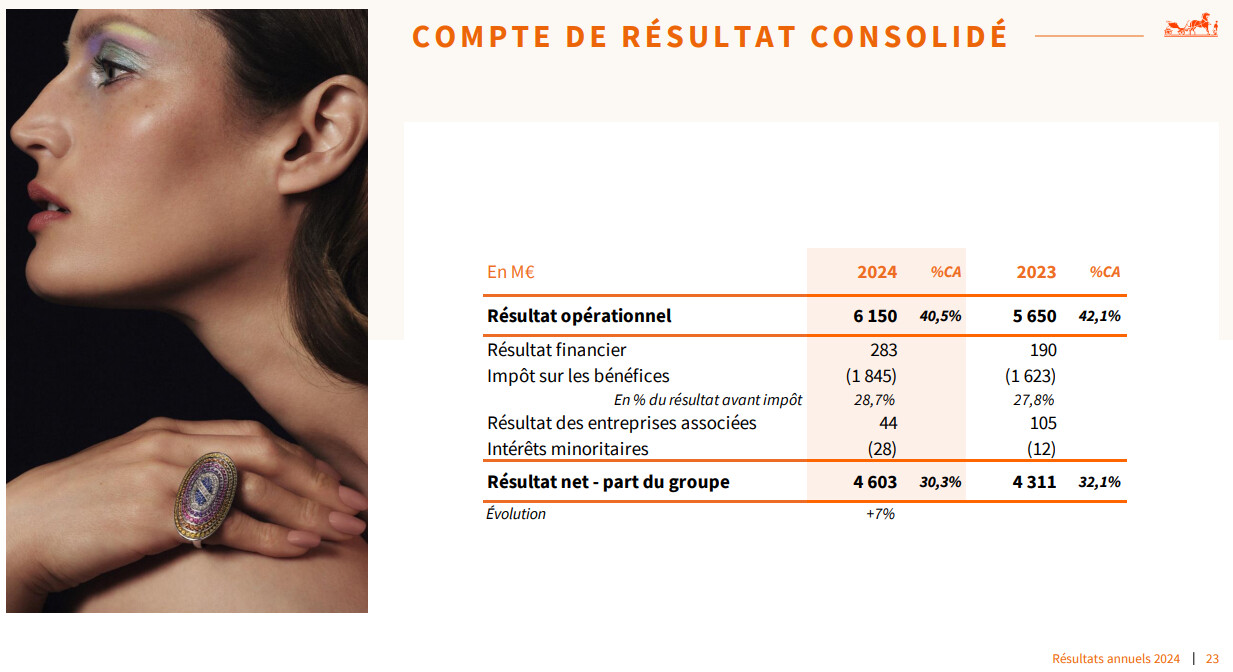

Chiffre d’affaire ANNEE 2024 : 15,17 Mds € (Est. à 14,93 Mds €) Bénéfices Av. Impôts ANNEE 2024: 6,43 Mds € (Est. à 6,23 Mds €) Bénéfices par action ANNEE 2024: 43,87 € (Est. à 42,86 €) Chiffre d’affaire H2 2024 : 7,67 Mds € (Est. à 7,47 Mds €) Bénéfices par action H2 2024: 21,31 € (Est. à 21,31 €) Source : Hermès Finance / IBKR / Trading View

Investissements & Expansion :

Poursuite des investissements dans la capacité de production et les réseaux de distribution en 2024.

Ouverture en France d’une nouvelle maroquinerie en 2024, et trois autres prévues d’ici 2027.

Ouverture de nouveaux magasins en 2024 : 1 aux États-Unis, 1 en Chine, 2 à Tokyo.

Rénovations effectués en 2024 : 7 Magasins

Salariés & Emploi :

Prime de 4 500 € versée à l’ensemble des salariés.

Plus de 7 000 emplois créés sur les trois dernières années.

Performances financières & activité :

Croissance de 15 % à taux de change constant (18 % au T4 2024) ; 13 % à taux courant.

Rebond des ventes en Chine après le ralentissement observé à la mi-2024.

Maroquinerie : +18 % à taux de change constant.

Horlogerie : -4 % à taux constant, mais base de comparaison élevée en raison d’une année 2023 exceptionnelle (nombreux événements liés aux montres et forte concurrence).

Prêt-à-porter représente désormais 30 % du chiffre d’affaires.

Points de vigilance :

Marges nettes en baisse, en partie impactée par les taux de change asiatiques. Passant de 32,1 % en 2023 à 30,3% en 2024.

Marge nette inférieure à 2023, qui fut une année exceptionnelle pour tout le secteur, mais qui reste tout de même supérieure à 2022. (29,0% de 2022)

Légère hausse du taux d’imposition.

Dividendes & Perspectives :

Payout ratio de 36 %.

Dividende de 16 €/action, avec un dividende exceptionnel de 10 €/action.

Perspectives 2025 inchangées, avec une croissance ambitieuse toujours prévue.

Confiance affirmée dans la croissance long terme, avec des investissements qui vont se poursuivre.

Quatres diapositives essentielles pour le suivi de tout investisseur un minimum vigilant :

Aussi, pour ajouter le complément de mes notes un peu en vrac, voici quelques citations et réponses aux questions d’Axel Dumas lors de la conférence aux actionnaires, qui aura duré près de deux heures tout de même :

Chine et perspectives 2025 : « Nous observons des signes positifs de reprise en Chine, mais je préfère rester prudent, il est encore trop tôt pour en tirer des conclusions définitives sur la dynamique de croissance. »

Équilibre géographique et diversification : « À moyen terme, notre ambition est de mieux équilibrer la répartition géographique de nos ventes ainsi que nos différents métiers. »

Prêt-à-porter et concurrence : « Il est évident que nous avons gagné des parts de marché ses dernières années sur certains concurrents, que je ne citerai pas, dans le prêt-à-porter. »

Droits de douane et impact sur les prix : « Les droits de douane ne sont pas une source d’inquiétude pour moi. Si de nouvelles taxes sont imposées, nos prix s’ajusteront en conséquence, je ne doute aucunement que nos clients resteront fidèle au rendez-vous malgré une hause lié à d’éventuels tarifs douaniers. »

Développement aux États-Unis : « Nous avons une véritable stratégie de conquête aux États-Unis à long terme, avec plusieurs ouvertures de magasins à venir. »

Stratégie et marges : « Nous restons fidèles à notre approche de long terme et ne nous précipitons pas sur la moindre opportunité. Nos marges sont la conséquence de nos décisions stratégiques, et non l’inverse. »

Résilience et gestion des marges : « Nous veillons à maintenir des marges équilibrées sur tout nos différents métiers afin d’assurer notre résilience sur le long terme. »

Croissance et politique tarifaire : « Notre croissance reste avant tout organique, hormis les ajustements liés à d’éventuelles taxes douanières. Pour 2025, la hausse de nos prix sera d’environ 7 à 8 %, hors impact des droits de douane. »

Conjoncture et tendances : « À ce stade, nous ne percevons pas de changements majeurs dans la tendance de fond ni dans la désirabilité de nos produits, mais il est peut-être encore un peu tôt pour le confirmer. »

Optimisme pour l’avenir : « Je reste optimiste quant notre avenir. »

Projets d’expansion : « Une vingtaine de projets d’agrandissement de magasins sont prévu à travers le monde à court terme. »

Investissements et innovation : « Nous investissons activement dans la recherche et le développement, notamment dans notre offre ‘Beauté et Soin’ (rouges à lèvres, vernis…) qui devrait prochainement être commercialisé. »

Haute couture Hermès : « Nous sommes en phase de recherche et développement pour de la Haute Couture Hermès avec une commercialisation prévue d’ici 2026-2027. »

Gestion du cash-flow : « Notre approche est simple : un tiers pour le partage de la valeur, un tiers pour la trésorerie et un tiers pour l’investissement. Nous n’avons pas de capital déployé pour des acquisitions, ce n’est pas notre priorité. »

Philosophie Hermès : « Nous essayons simplement de bien faire notre travail, avec authenticité. C’est ce qui explique en grande partie notre réussite. »

À noter que je trouve le personnage appréciable. On sent qu’il est passionné par son entreprise et par toutes ses créations, et qu’il prend plaisir à travailler avec ses salariés. Sur certaines réponses, on voit qu’il se retient d’en dire plus, et c’est son directeur financier qui doit parfois calmer son enthousiasme. C’est amusant, mais au-delà de ça, on sent qu’il est quelqu’un de droit dans ses bottes, fidèle à l’entité et à l’esprit historique de la maison Hermès.

Je suis d’accord avec toi sur Dumas. Une chose que je remarque, c’est sur l’horlogerie. Les résultats baissent, certes après une année exceptionnelle, mais n’est-ce pas son point faible ? Cartier possède des collections de montres emblématiques (même si elles n’ont pas le pouvoir spéculatif de Rolex ou autres), mais est-ce le cas pour les Hermès ? Il ne me semble pas. Dites-moi si je me trompe.

Merci pour ce bilan franchement c’est un gros taff

C’est un peu fou que la valo se maintienne avec une croissance du bénéfice à un seul chiffre, si ça reste comme cela le PEG est juste énorme… Mais ça reste une superbe boîte!

J’ai l’impression que c’est très contextuel sur ce métier. Je crois savoir qu’il n’y a pas une seule maison qui ait réussi à avoir de beaux chiffres cette année sur l’Horlogerie, pas même les spécialistes du métiers. Il y a une sacrée baisse des ventes et de croissance sur le secteur tout entier, à l’échelle mondiale, en 2024. Là encore, Hermès s’en sort mieux que beaucoup d’autres avec sa baisse de « seulement » -4%, là où Richemont (dont Cartier) à fait -8% à taux de change constant en 2024 par exemple. Certes, la comparaison à 2023 n’était pas à leur avantage, mais je pense aussi que la baisse chez Hermès n’est pas aussi franche que d’autres maisons car ils réussissent à innover dans le métier, notamment par leurs collabs avec Apple. Hermès est une maison de +180 années, ils sont jamais restés bloqués dans le passé, ils innovent constamment au fil des générations.

D’accord avec toi, largement surévalué à mon avis également. J’attend ce genre de prix pour décembre 2025, je maintient ma position mais je sais très bien que ça va respirer ou au mieux stagner à ces niveaux pendant un bon bout de temps.

Je pense que ce serait une erreur d’acheter du Hermès aujourd’hui à ces niveaux, du moins à court ou moyen terme. Un bon point d’entrée aurait été en fin d’année dernière, quand nous en avions discuté sur le dernier trimestre. À ce moment-là, c’était une belle opportunité d’un point de vue fondamental , et graphiquement aussi avec ce que le recul d’aujourd’hui nous confirme.

Il existe actuellement des opportunités plus évidentes, avec un risque moindre et des valorisations plus raisonnables, notamment sur le marché US. Si tu as du cash disponible, tu devrais peut-être creuser de ce côté-là.

Je vais me permettre de citer W. Buffet et de diffuser un peu de sa sagesse : « Be fearful when others are greedy, and greedy when others are fearful »

… Aujourd’hui, l’engouement autour de Hermès me semble refléter plus d’avidité que de peur. L’heure de la prise de profit va commencer, tout comme on a pu le constater en début d’année dernière, jusqu’à la fin d’année (je pense).

ça ne m’empêchera pas de dormir si ça baisse, je suis long terme, ça passera à 3000 euros l’an prochain ou peut-être même avant.

Je ne cherche pas à vendre avec une plus value, mais plutôt à me constituer un patrimoine.

Je vais suivre ton conseil, annuler l’ordre d’achat et attendre un peu, mais ça ne redescendra pas beaucoup, je pense au mieux aux environs des 2500 euros si ton graphique se répète, donc seulement 300 euros de moins que le cours actuel, ce qui ne fait pas un gros changement par rapport à la valorisation actuelle.

Pour le PEA je suis sur Boursorama, je me concentre dessus en priorité dans l’optique de le remplir le plus rapidement possible, j’ai ouvert un CTO l’an passé sur Trade Républic, avec un petit investissement programmé hebdomadaire sur 2 ETF (Or et plus récemment Nasdaq), ça a plutôt bien marché, j’ai rajouté ce week-end 7 actions en investissement programmé, toujours avec des petites sommes, des classiques qui surperforment le Nasdaq. Je cherche à me libérer l’esprit et à ne plus avoir à penser à la bourse, tout se fait automatiquement sur TR, c’est super pour ça, avec des fractions d’actions.

Deux jours, ce n’est pas grand-chose pour prouver quoi que ce soit… mais ravi que mon avis ait pu t’être utile ! Comme quoi, Patience est mère de Sûreté, surtout en matière d’investissement.

À mon sens, la valorisation actuelle reste historiquement très élevée. Une correction progressive tout au long de l’année ne ferait pas de mal, et retrouver ce genre de niveaux d’ici fin 2025 serait une évolution assez logique, du moins tant que les fondamentaux et l’Histoire de Hermès restent inchangés au fil des trimestres.

Réalistiquement, un investissement sur Hermès aux niveaux actuels a peu de chances de surperformer le S&P 500 / MSCI World sur un horizon d’un, voir deux ans. Il serait donc dommageable d’y envoyer une cartouche, d’autant que d’autres titres de qualité offrent aujourd’hui un potentiel de performance équivalent à long terme, avec un meilleur point d’entrée à court terme.

Des opportunités d’allocations sur Hermès se présenteront sûrement dans l’année, il faudra alors savoir en profiter lorsque l’incertitude et la peur prendront le dessus sur le marché.

Je suis partisan du fait que le cours respirera entre ma « Juste-Valeur » et ma ligne « Sous-évalué » durant l’année. Lorsque cela arrivera, cela devrait correspondre fondamentalement à une valorisation inférieur à la valorisation moyenne des dernières années.

P.S : Je suis pas devin bien sur, ça pourrait tout aussi se maintenir à ces niveaux pendant un an pour rejoindre sa fair-value x) Mais j’y crois pas trop.