Pas de minimum à l’ouverture je crois (pour ma part j’avais fait un transfert de PEA donc je n’étais pas concerné)

100 euros minimum par ordre

pas de versement obligatoire

pas de frais de garde

pas de fractions d’actions

certains ETF sans frais de courtage (beaucoup de brokers le font ça)

actions Euronext Paris et Bruxelles : si tu achètes sur le xetra par exemple les frais sont prohibitifs

frais de courtage de 0,50%

Le plus important à mon sens est de prendre date. Tu auras bien le temps dans le futur d’adapter en fonction de ta capacité d’investissement.

J’ai évoqué Bourso parce que je suis chez eux, mais tu peux regarder aussi chez d’autres : je ne cherche pas orienter à ton choix vers cette banque.

Et pour être totalement transparent : j’ai un PEA Bourso, un CTO T212, un CTO degiro et un CTO TR que je vais fermer pour me concentrer sur T212 et Degiro

Oui bien sûr je reprenais ton exemple de Bourso pour comprendre jusqu’au bout le raisonnement. Après si j’ouvre avec eux, je pourrai comme tu le dis changer pour un autre, sans perdre « l’ancienneté fiscale ».

100 euros minimum par ordre est quand même un montant !

Sympa de pouvoir paramétrer un investissement lorsque le montant devient inférieur à un montant que tu as fixé !

99,6 + 0.5 % = 100,10 € et tu respectes la contrainte des 100 euros minimum, top ! Ca évite d’être à l’affut h24

Le truc cool avec Boursorama, c’est que le moindre virement depuis un compte courant chez eux, est instantané sur ton CTO ou PEA.

Mais le truc encore plus cool, c’est que le virement CTO >>> PEA est instantané aussi.

J’ai dans l’idée de me servir des dividendes régulier de mes REIT, pour remplir un peu plus vite le PEA, et avec cette possibilité c’est vraiment très facile.

idem pour virer de Bourso vers Degiro, c’est instantané ! Ca c’est un vrai plus.

Quand je vois que la banque Kolb met 2 jours à envoyer les fonds vers bourso…

Hello, tu as lire mon post dans un des sujets dernièrement. C’est assez sympa en effet. Il faut juste pas que le prix soit trop éloigner de 100 euros, genre 94 euros pour 100 ça ne fonctionne pas. Pareil pour 4 actions à 25 euros si elle est à 20 euros

Attention pour la petite astuce les frais ne comptent pas pour faire monter le prix à 100 euros

Il y’a des actions très intéressante à faible prix tel que total axa dassault système et j’en passe je mets 100€ sur mon PEA par mois et je m’en tire très bien.

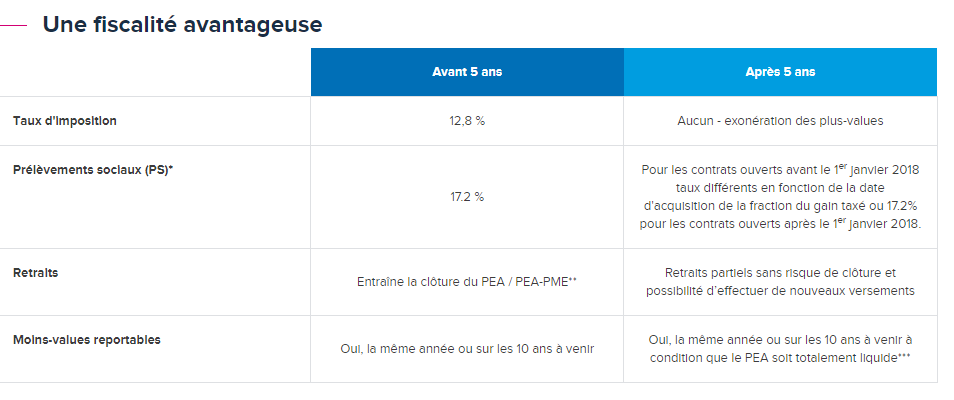

On est imposé sur 30 % ou 17,2 %, selon que l’on se situe avant ou après 5 ans d’ancienneté fiscale.

Comment ça se passe pour l’imposition avant et après 5 ans ? Elle intervient quand on retire les fonds de son PEA vers un compte de dépôt ?

A ce moment-là, comment savoir quelle proportion de ce que l’on retire revient aux impôts ?

OK donc tous les retraits sont taxés à 17,2 % si je comprends bien.

Si on réinvestis les dividendes ou les plus values, pas de taxe… jusqu’au retrait de tout ou partie vers un compte courant

Bon effectivement ça a l’air d’être une dinguerie cette histoire de PEA

Merci d’avoir pris le temps de m’aider Joachim

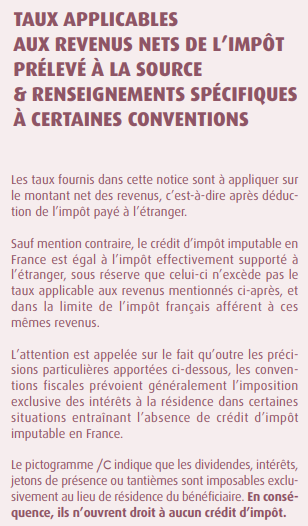

Je pense donc qu’il serait préférable d’interroger directement les services fiscaux, en expliquant que vous investissez via un courtier allemand en tant que résidant français (si vous êtes bien résidant français), lequel vous prélève à la source 26,5% sur vos dividendes de sociétés françaises. Partant de là, est-ce que vous êtes en droit de récupérer ces 26,5% sous forme de crédit d’impôt ?

J’ai posé la question aux impôts via la messagerie sécurisée, je vous transmettrai la réponse lorsque j’aurais un retour

La der ière fois que je leur ai posé une question (sur les démarches déclaratives pour des dividendes perçus via un courtier étranger), c’est remonté au service juridique. J’ai eu la réponse au bout d’un mois

En attendant, j’ai fait quelques recherches. Vous me direz si c’est déconnant ou pas.

J’ai regardé de nouveau la vidéo de Séb sur « Comment déclarer ses gains boursiers aux impôts ».

Vers la fin (17mn50s), lorsqu’il remplit le cerfa 2047, il parle de crédit d’impôts via la notice du formulaire 2047.

Je me suis empressé de regarder à quel crédit d’impôt ouvre droite l’impôt payé en Allemagne, et on y trouve…

On a donc un crédit d’impôt de 17,7 % sur les dividendes des actions françaises dont l’impôt est perçu par l’Allemagne.

Pour les USA & la Suisse, le crédit d’impôt est de 17,7 % (il a récupéré ces informations dans la notice du formulaire 2047). Les USA disposant d’un prélèvement à la source de 15%, le crédit d’impôts est de 15% plutôt que 17,7% (on ne peut pas réaliser de marge sur l’imposition).

En d’autres termes : Impôt ALL - crédit d’impôt FR sur l’impôt payé en ALL + flax taxe FR

–

Exemple :

J’ai 100€ bruts de dividendes sur Schneider Electric pour 2021, via Trade Republic

26,5€ sont prélevés à la source par l’état ALL.

Il me reste 73,5€ après prélèvement à la source ALL.

Je peux bénéficier d’un crédit d’impôt « à appliquer sur le montant net des revenus, c’est-à-dire après déduction de l’impôt payé à l’étranger »

Calcul du crédit d’impôt FR :

73,5 * 17,7% = 13,01€

Au total, voici le réel net après tous prélèvements : 100 - 26,5 + 13,01 - 30 = 56,51€ nets, soit 43,49€ d’impôts, soit un taux de 43,5% environ.

Est-ce que ça vous paraît juste de conclure que les actions FR investies via Trade Republic sont prélevées à hauteur de 43,49% après prélèvement à la source allemand et flat taxe française, contre 30% si elles étaient investies via un courtier français ?