Je souhaite investir sur un ETF SP500, mais j’hésite entre deux ETF.

Le premier serait l’ETF BNP capitalisant (ESE) éligible au PEA et le second serait un ishares (IUSA) distribuant pour CTO.

La fiscalité du CTO peut elle vraiment être un frein pour vous ?

De mon côté j’aurais une préférence pour le ishares car physiqué moins de frais de gestion, plus d’actif sous encours et permet une petite rente.

Néanmoins’ je sais pas si la fiscalité pourrait être trop importante selon vous

Si la fiscalité est un point important et que tu veux un distribuant tu peux regarder le FR0011550680 - BNP Paribas Easy S&P 500 UCITS ETF

C’est je crois le seul sur PEA mais l’encours est léger de mémoire

Fais le calcul sur les frais de gestion et de passage d’ordre. Ensuite tu pourras voir si c’est rentable de passer par PEA (avec les conditions de durée que ça implique) ou non.

Il me semble que ESE est bien positionné niveau frais, mais je le suis de loin, pas investisseur aujourd’hui.

oui c’est c’est un frein énorme. La différence de performance est importante, surtout avec un distribuant. A chaque dividende, 30% va à l’état sur le CTO.

aucun risque avec un synthétique. Il existe de nombreuses videos sur le sujet.

la fiscalité des dividendes sur le CTO couvre largement la différence de frais de gestion.

J’aime beaucoup le ishare IUSA que j’ai sur 2 CTO.

Replication physique

Distribuant et au trimestre

Faible frais

Grosse capitalisation.

Il a aussi un interet dans la selection de titre car ils ont enlevé une partie des casseroles du s&p500 (c’est un s&p reduit).

Ca rapporte plus a blackrock qu’a nous mais si ca leurs permet de limiter les frais…

y doit a peine faire 0.5 a 1% de mieux que le s&p en phase de croissance quoi et encore, sur 5 ans.

Pour le pea, je connais que Ese de bnp.

Je suis pas pour faire de la cap sur pea, vue la fiscalité je suis plutot dividende et justement faire de la capi sur cto. Mais c’est un avis personnel.

pas vraiment puisque le rendement de l’IUSA est de 1.42% et donc 30% de 1.42% est largement supérieur (0.42%) à la différence de frais de gestion. Même en considérant uniquement les 13% de différence, on est largement au dessus des 0.08% de différence de frais de gestion.

Sur du long terme, la différence de performance sera énorme, d’autant plus que la fiscalité du PEA se règle à la fin et pas chaque année.

Merci à tous pour vos réponses je vais opter pour l’ESE sur PEA en capitalisant

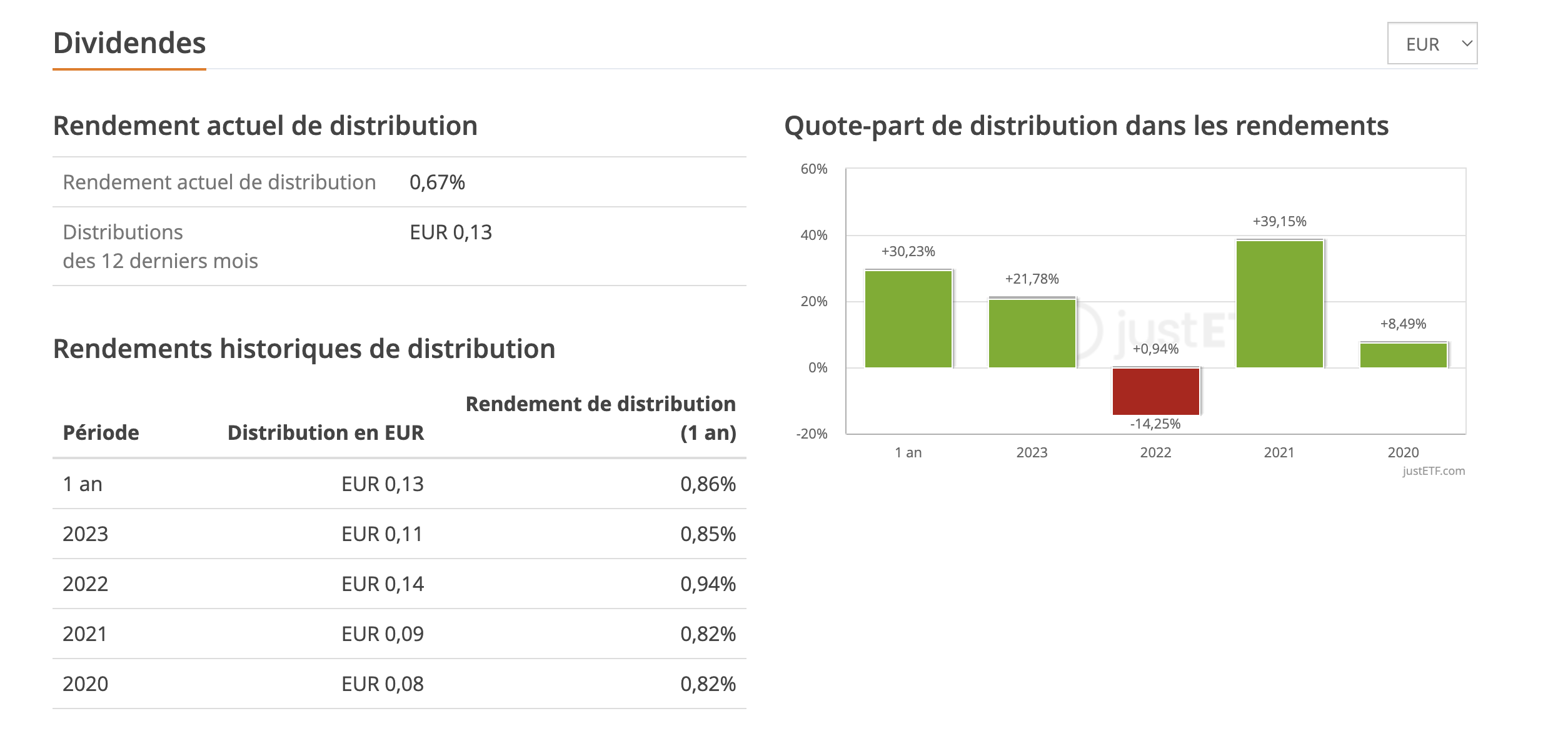

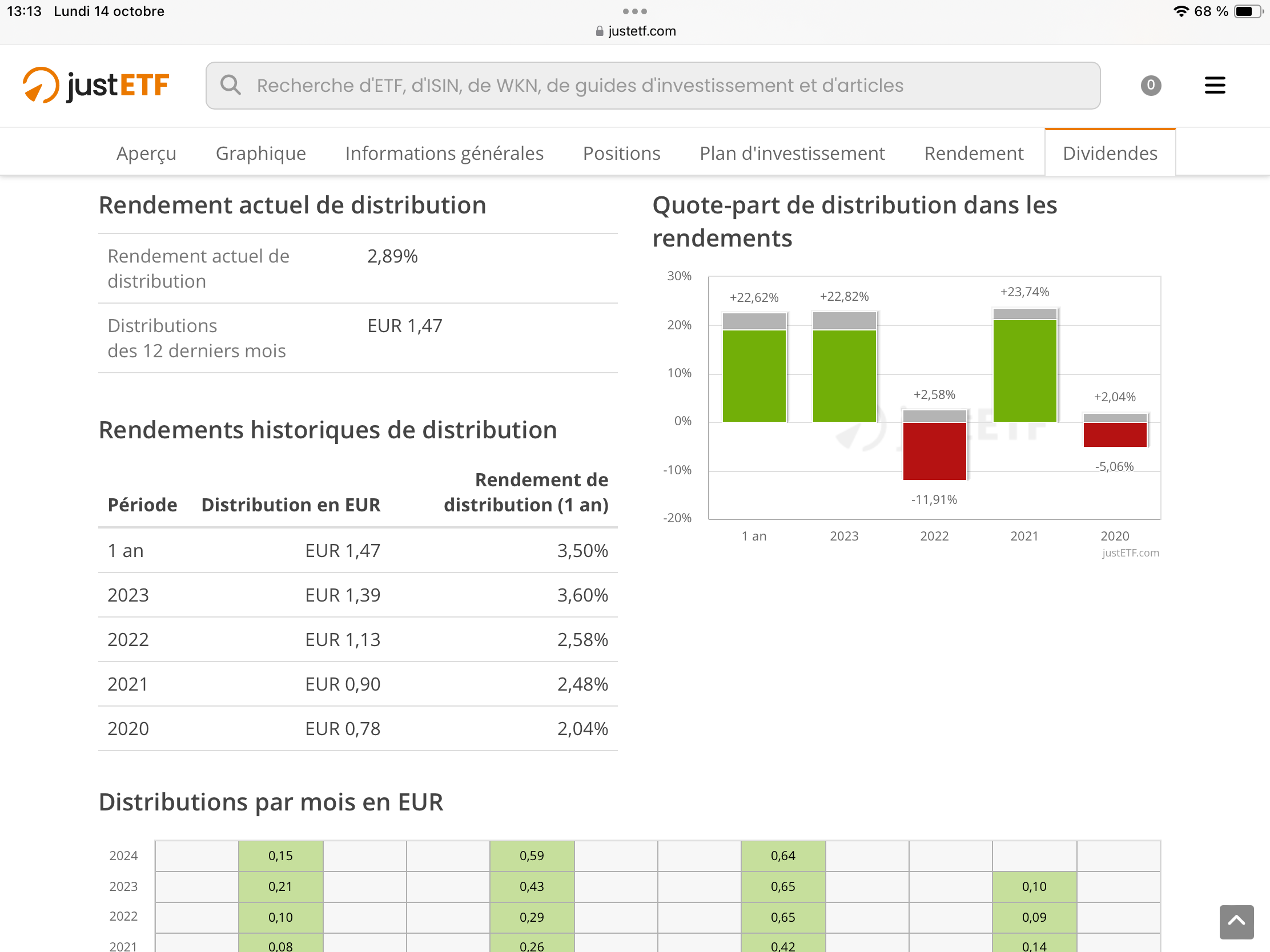

Pour la distribution je vais opter pour le ishares eurostox 50 en complément de l’ese

C’est un ETF distribuant (ticker EUEA) avec rendement de 2,78%

Le probleme doit se poser un peu différemment je crois.

Cas n1 : j’ai besoin d’une rente, meme partiel, y a pas de question a se poser, faut du distribuant, qui meme en periode assez volatile donnera un « retour sur investissement », le dividende etant pour partie plus « regulier en montant » que le cours de bourse. ( je trouve que l’on omet trop souvent ce point quant on compare div vs capitalisation en generale )

Cas n2 : je veux capitalisé. Avoir le plus gros montant possible au finale.

hé bien là je ne suis pas convaincus.

c’est un peu tout le problème, tu part du postulat que la fiscalité du PEA ne va pas bouger. Mais que vaudrait tout ces chiffres si demain l’imposition meme de la CSG seule passait par exemple à 25 % sur les produits financiers ?

Est il mieux de supporter maintenant 30% (donc hors PEA), quitte a réinvestir l’intégralité sur le meme support comme un capitalisant ?

Est ce que l’intégration des dividendes, faisant mathématiquement changer notre PRU a la hausse n’est pas plus profitable meme qu’une taxation a l’identique sur le long terme ?

Bonjour, sur PEA Fortuneo j’ai le ESDD SP500 distribuant en dollars.

Mais Fortuneo prend des frais de 0,3% pour la conversion des dollars en Euros lors de la distribution des dividendes.

Donc pas très rentable

Tu l’as aussi sur le PEA du Crédit Agricole mais aussi des frais de change en plus de 0,3%

Non mais ca ne change pas grand chose de mon point de vue.

Oui mais sur du PEA c’est possible aussi. Désormais on peut retirer du PEA sans fermeture automatique du PEA et en gardant la possibilité d’y investir.

Possible donc de retirer chaque mois une partie de son PEA

Alors la flat tax augmentera aussi puisque composé pour partie de la CSG. Au pire, ils alignent le PEA sur la flat tax et cela ne change rien à mes propos puisqu’à l’intérieur du PEA, les dividendes ne sont pas taxés.

Toutefois je doute que le PEA soit touché sauf en cas de pression de l’UE.

La situation budgétaire de la France est dramatique.Il faut trouver 50 milliards par an d’économies pendant plusieurs années de suite, dit-on.

Pour y arriver, vers qui les politiciens ont-il intérêt à se tourner ?

les milions de retraités qui sont aussi des électeurs ?

les millions de bénéficiaires des aides sociales ?

l’mmobilier privé locatif avec le risque d’effondrement de l’offre ?

les grosses entreprises susceptibles de délocaliser leur siège social ?

Les épargnants du cac 40 ?

Vu l’impact sur le corps électoral, la question elle est vite répondue.

Je ne suis pas sûr que la niche fiscale du PEA soit maintenable sur la durée. La tutelle européenne risque de s’y opposer. ETF S&P500 sur CTO ou sur PEA, personne ne peut le dire par manque de visibilité. Pourtant, à l’heure où les gens sont sensés prendre eux-mêmes leur retaite en main, la visibilité c’est ce dont ils auraient le plus besoin !