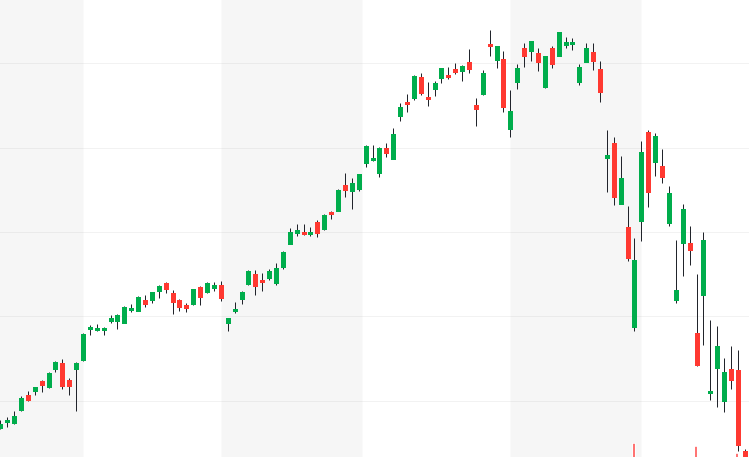

Un couteau qui tombe ne se mesure pas à la baisse de son prix mais des fondamentaux je pense

Malgré l’enthousiasme du management, et les quelques perspectives potentielles, il y a beaucoup de « si » en suspend…

Ce que je vois c’est un management qui :

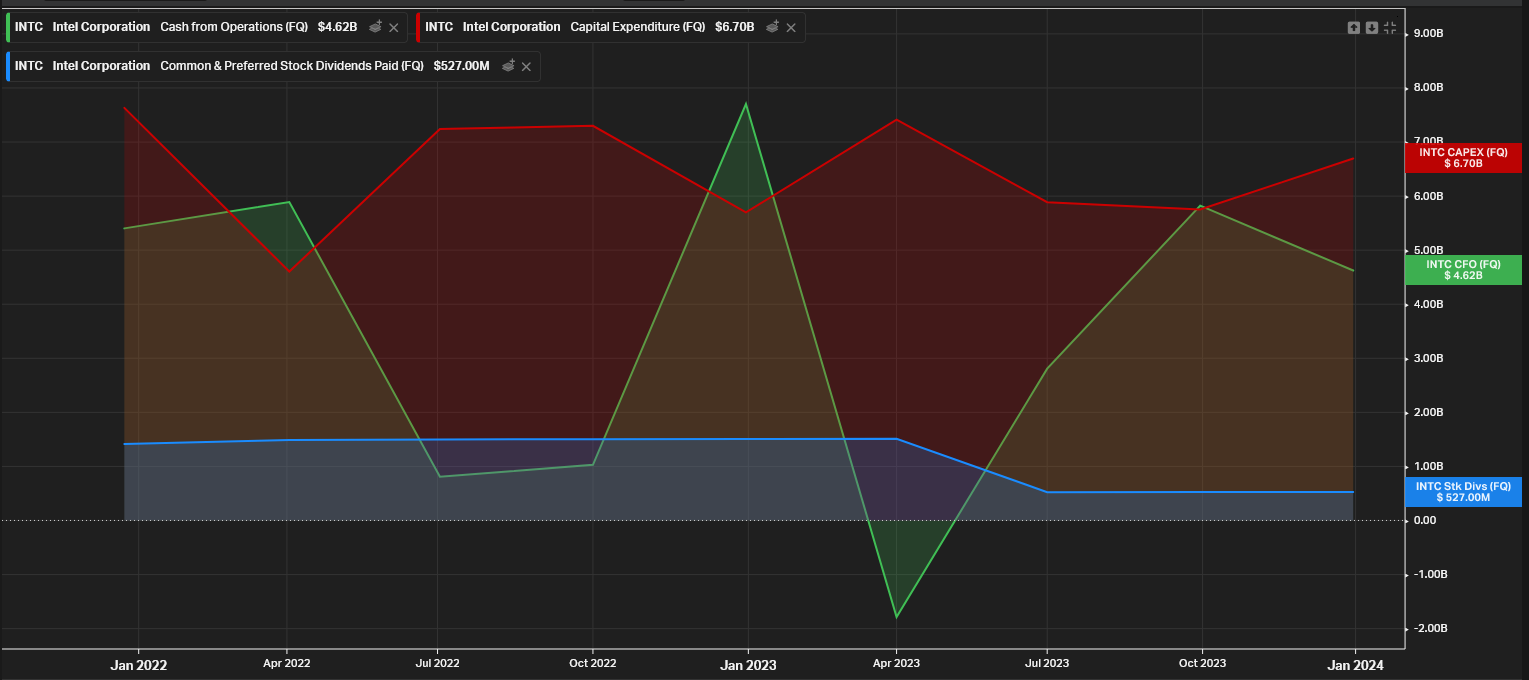

réduit le dividende au lieu de le couper complètement : à l’avant-dernier trimestre on avait quand même 525 M $ en dividendes, avec des bénéfices à seulement 310 M$…

les share based compensation ne baissent pas : je comprends qu’ils veuillent recruter les meilleurs et qu’il leur faut des ‹ incentives ›, sauf qu’ils vivent au-dessus de leurs moyens

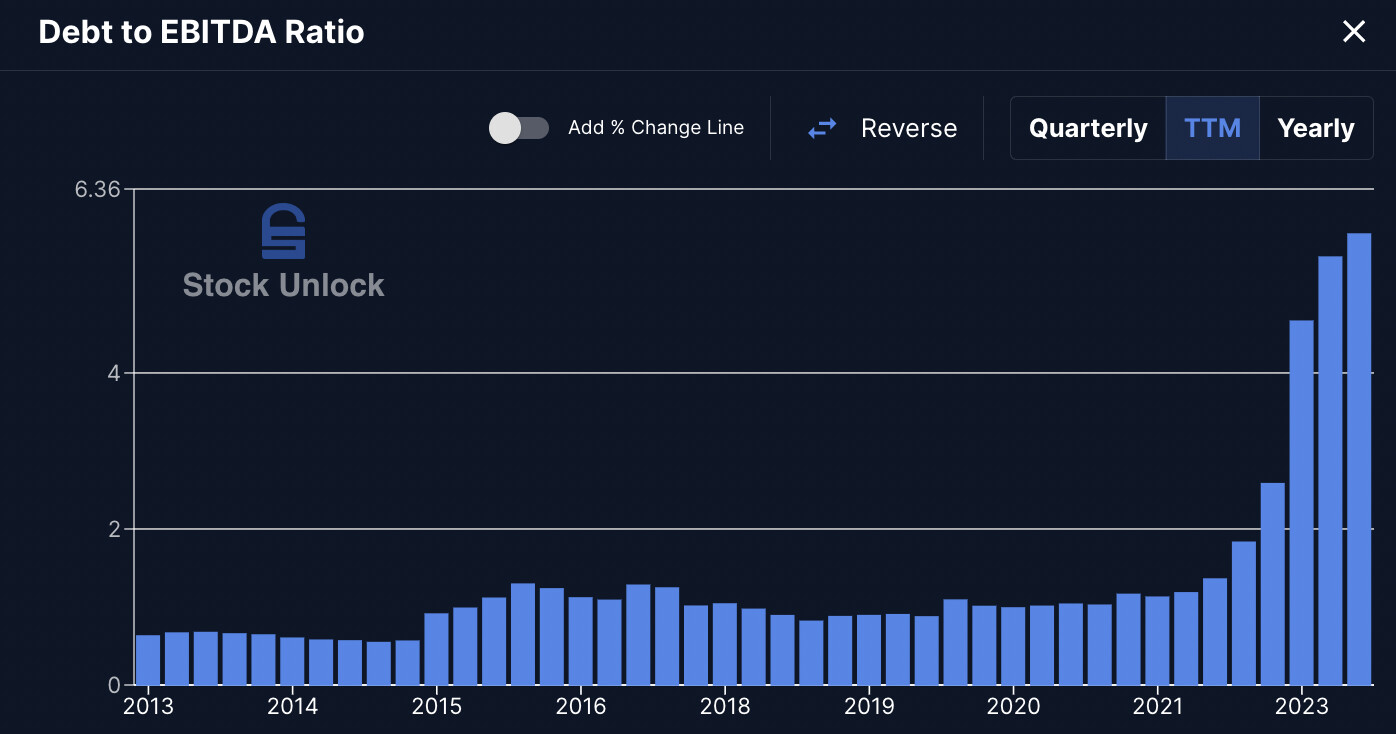

pas grave, on prend de la dette et on émet des actions : dette/EBIDTA à presque 6

Je souhaite à ceux qui investissent dessus que Intel réussisse son pari, peut-être que dans 10 ans elle sera leader du marché et tant mieux pour vous si c’est le cas

Mais perso pour l’instant je vois de douces promesses, un management qui navigue à vue, et la donnée la plus risquée à mes yeux pour une entreprise (notamment une entreprise dite de croissance) : une forte baisse prolongée des revenues

nan nan nan

un couteau qui tombe c’est purement le prix de l’action, les fondamentaux viennent après.

si le couteau tombe, c’est juste que de moins en moins de gens croient en l’avenir, meme si a l’instant T les fondamentaux semble bon.

visuellement oui !

c’est un couteau qui tombe. intel téléperf… et bien d’autres.

un couteau qui tombe c’est le sentiment que l’entreprise donne, et si les investisseurs voient un potentiel d’avenir incertain, ca va tomber, si dans ce sentiment les chiffres sont justes moins bons, ca devient une confirmation et le couteau tombe.

Ne surtout pas croire que l’entreprise fait le marché.

ce qui fait le marché c’est les perspectives d’avenir de l’entreprise, tels que le ressentent les investisseurs, avec de fait les fulctuation parfois débile que l’on connait.

Perso j’ai un ratio vers les 2,5 plutôt ?

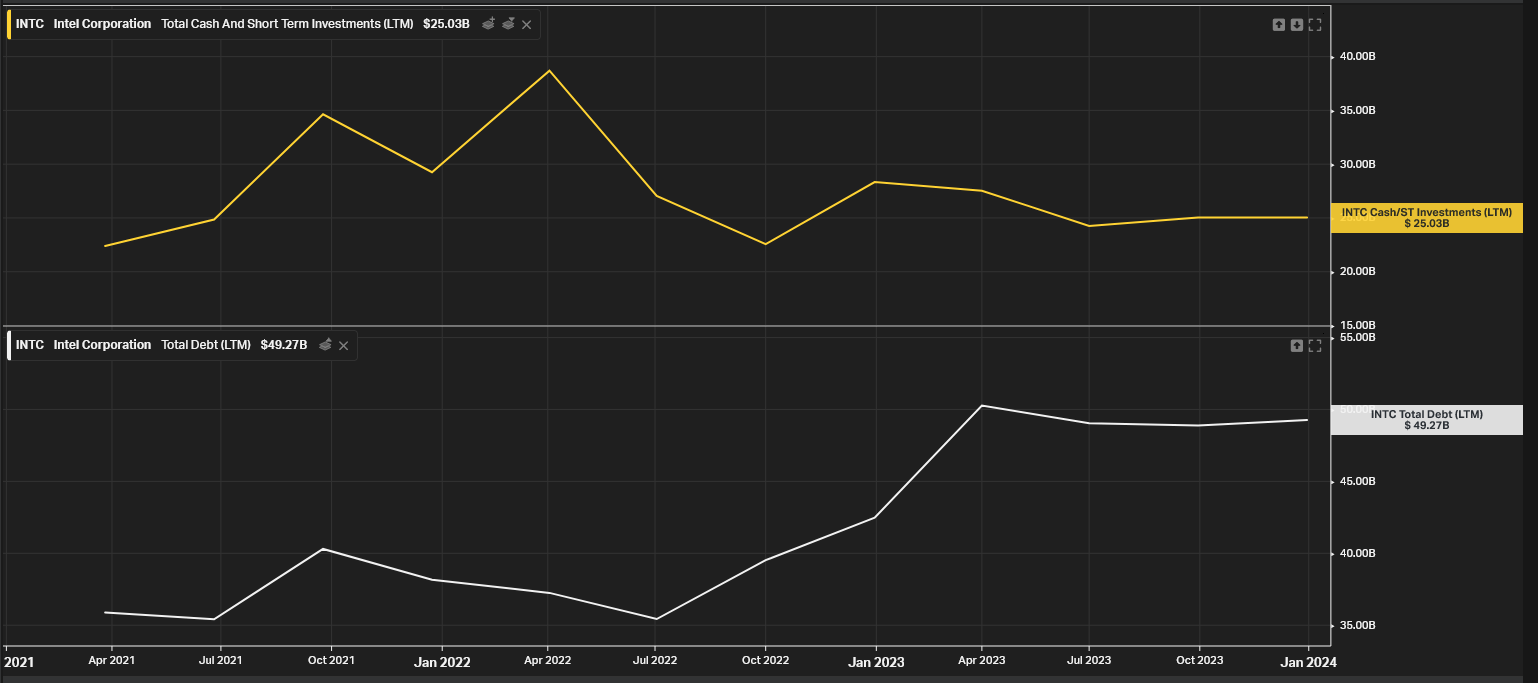

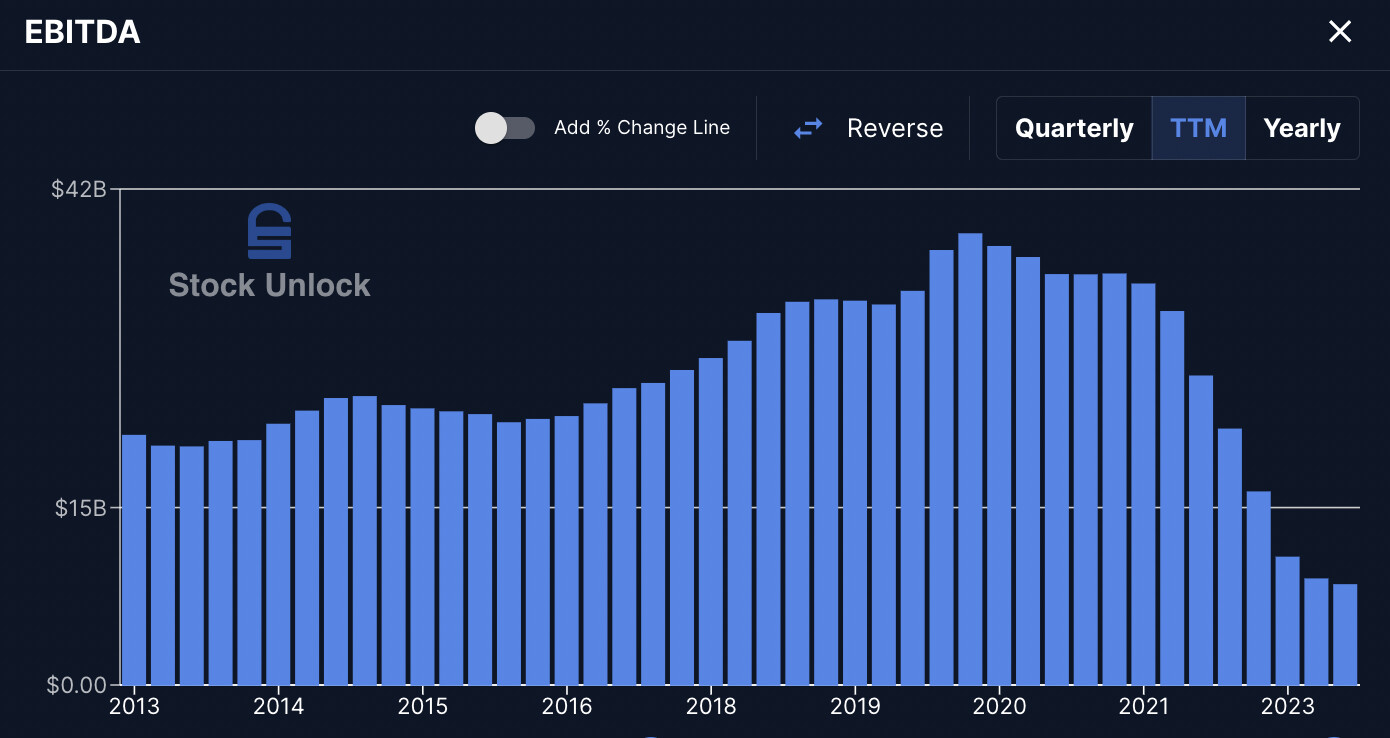

Dernière dette nette communiquée de 24 Mds (49 Mds de dette totale retraitée de 25Mds de cash et short term investments), et Ebitda en 12M glissants de 9,4 Mds… ?

Ou alors tu ne prends que l’EBITDA du dernier trimestre de 4Mds, auquel cas oui ca te fait un ratio de 6 mais c’est pas très juste de ne prendre qu’un trimestre pour le calcul, forcement ça le fait exploser, je pense qu’il vaut mieux prendre l’année fiscale complète, 12M glissants ou une simulation de 4 fois le trimestre en cours ?

Entièrement d’accord, vu la position de la boite et le secteur extrêmement Capexovore (nouveau mot du jour), un cut total est de rigueur…

Bon après sur les derniers trimestres ça commence plus à peser grand chose, même si toute économie est bonne à prendre :

Étonnamment, depuis que ça a commencé a craindre Intel semble puiser assez peu dans sa réserve de cash, elle a préféré augmenter drastiquement sa dette, étonnant vu les taux actuels, à moins que son cash et ses invests soient placés à des taux très avantageux…

Yes en vue 12 M glissants j’ai la même, par contre en vue quaterly y’a eu quelques sursauts du cashflow op…

Mais clairement c’est la merde.

Vraiment hâte de voir si tout ça va payer… Mais quand je vois les 6 petits milliards de Capex trimestriels d’Intel vs les 30 Mds trimestriels de TSMC…

inévitable vu l’investissement colossal prévu pour rattraper le retard.

je trouve pas que la dette soit l’énorme fardeau d’intel. C’est plutot « est-ce qu’elle va rattraper son retard » qui me laisse circonspect.

Certes les intérêts de la dette ont été multipliés par deux mais cela ne met pas en danger l’entreprise (cf ratio de couverture Q4).

et pour le cash (tout à droite revenus du cash TTM)

donc oui ils ont du cash très bien rémunéré

dans tous les cas Intel n’est pas une boite que j’affectionne, mais ce n’est pas tellement le bilan qui me gêne, c’est surtout la variable complètement aléatoire liée à leur politique de réinvestissement et les résultats qu’ils auront à moyen-terme.

Par contre remarque très intéressante (je ne sais plus l’auteur), mais INTEL est le seul fondeur de puces sur le continent américain, et si Trump (ou tout autre républicain) passe, ce sera un élément clairement pas à négliger !

C’est vrai que c’est pas encore étouffant, pour l’instant… Mais ça commence toujours comme ça. À mon avis ils vont encore l’augmenter petit à petit, vu que les capex sont clairement supérieurs aux cash-flow maintenant… Et trimestre après trimestre les intérêts vont commencer à peser.

Je trouve dommage de pas taper dans les liquidités un peu mais bon.

Hmmmm ya pas TSMC qui construit une usine sur le sol américain justement pour anticiper les mesures protectionistes à venir ?

Mais oui ça restera un avantage interessant s’ils arrivent à graver aussi fin !

Si la Chine envahit un jour Taïwan, Intel sera la nouvelle pépite lol. Bon à côté, beaucoup d’entreprises de semi conducteur s’effondreront (temporairement pour certaines et définitivement pour d’autres) et je pense que TSMC sera la plus touchée…

Papy Biden est à peine plus vieux que Trump. Après il a été très bon au niveau économique…

Et Trump saura en mars si la cour suprême autorise les poursuites.

Il est beaucoup plus extrême qu avant et ne cache même plus son autoritarisme et ses envies de revanche…ça peut aussi mobiliser contre lui…