Bonjour à toutes et tous.

Edit : je ne peux mettre qu’un média, donc je vous donne un aperçu de mon portefeuille global

J’ai commencé à investir en novembre dernier dans un portefeuille dividendes.

Mon compte d’investissement n’est ni un CTO, ni un PEA. En effet, je suis parti vivre au Pérou en 2015, et je ne suis donc pas résident Français.

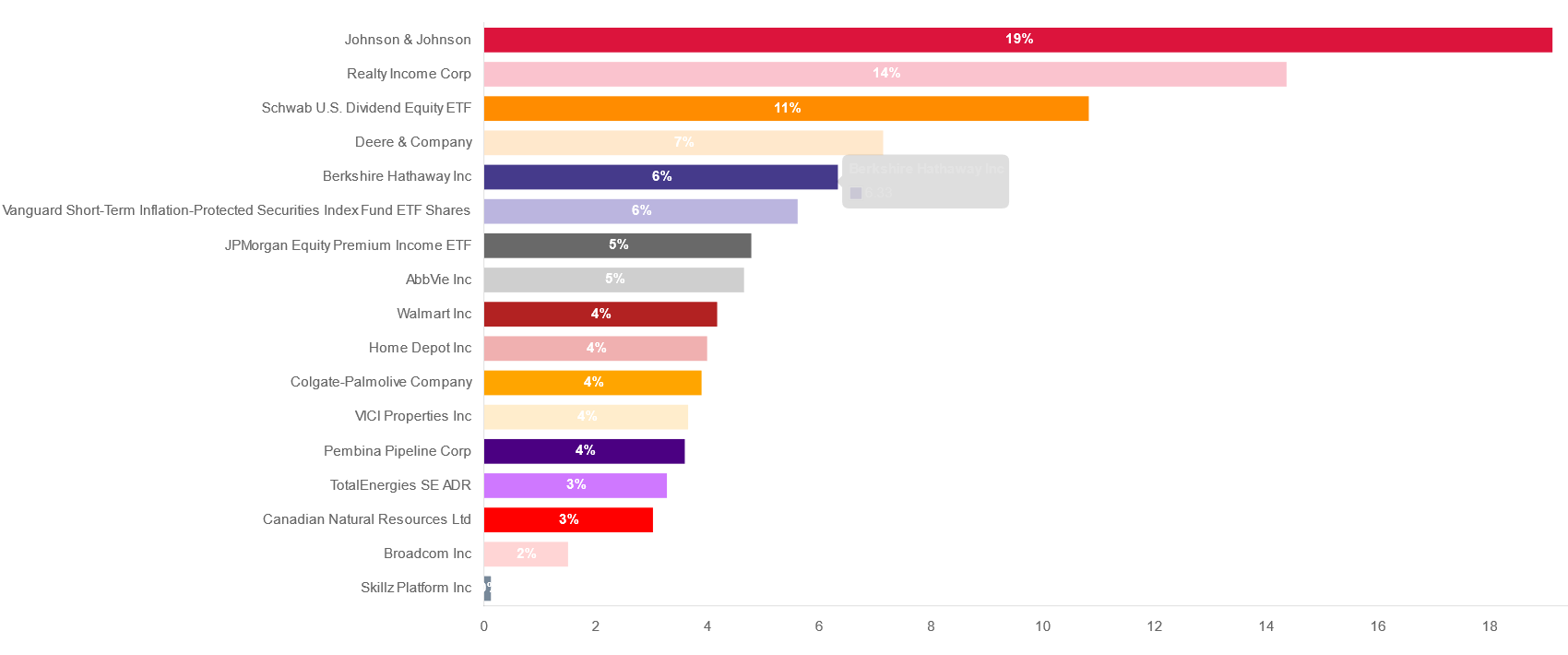

Voici un aperçu de mon portefeuille :

J’ai actuellement un portefeuille de 1800 dollars avec 66.57 $ de dividendes projetés

a l’année.

J’ai investi environ 1400$ entre novembre et décembre 2022, et je rajoute 130$ par mois depuis Janvier 2023.

Mon problème est le suivant : mon portefeuille n’est pas super diversifié :

En effet j’ai 25% du portefeuille alloué au secteur de la santé (je m’étais fixé l’objectif d’atteindre au moins 2 actions de JNJ avant le split.)

18% dans l’immobilier : O et VICI.

J’ai commencé à diviersifier mes investissements en achetant des parts de Colgate, mais l’entreprise me semble surévaluée et je ne sais pas si je souhaite continuer à investir dedans.

Au Pérou, il y a 3 entreprises qui se partagent le secteur de la vente hygiène-santé : Colgate, JNJ et P&G.

Pensez-vous qu’il vaut mieux que je me concentre sur P&G, qui me semble plus proche de son juste prix? Ou que je continue avec Colgate?

J’aimerais également renforcer la tech : et notamment je pense à Broadcom, Apple et Microsoft.

Côté ETF, je renforce tous les mois SCHD et toutes les semaines JEPI, mais peut-être devrais-je ajouter VGK afin de diviersifier également mon exposition géographique, car comme vous l’aurez compris, mon compte est essentiellement basé sur les US et le Canada. Qu’en pensez-vous?

Je vous remercie de vos retours, et un grand merci à l’équipe de Monig qui fournit un boulot de malade pour cette plateforme!

Si vous voulez en savoir plus, je vous propose de vos rendre sur mon Substack :

Bonne journée

à tous!