Il y a combien d’années d’historiques sur les fcf, marges, ca etc ?

Ca va dépendre de la boite. Plus elle est ancienne forcement plus ca remonte loin, et aussi plus elle est importante… Une small cap européenne c’est plus compliqué que Microsoft.

Ca peut remonter a 30 ans facile.

Rapidos comme ça à titre d’exemple, je vois les marges de 3M ou Microsoft depuis 1990 donc 33 ans. Pareil pour Exxon.

Par contre les FCF depuis 1999 seulement.

Pour d’autres boites c’est plus court mais je sais pas de quand datent les IPO exactement… Tu as un exemple en particulier que tu veux que je check ?

Ton navigateur ?

T’es sur un pc comme le vieux (là ça marche) ?

Perso, j’utilise chrome sous windows 10, zéro soucis

Je viens de voir ta capture d’écran, j’ai déjà eu ça ![]()

Voilà… si tu as des questions ![]()

(pour une fois que je connais un truc ![]() )

)

1 « J'aime »

Tu peux voir pour Toronto dominion bank et amphenol ?

Je suis sur tel donc moins pratique pour voir mais il semblerait que concernant TD ça remonte à 1994 pour la marge nette et 1999 pour le FCF.

Concernant APH, marge nette dispo depuis 1990 et FCF depuis 1999 également.

1 « J'aime »

Tiens @anquietas ? pas de droite de régression sur koyfin ?

Aucune idée je ne m’en sers pas ^^

J’ai un autre souci.

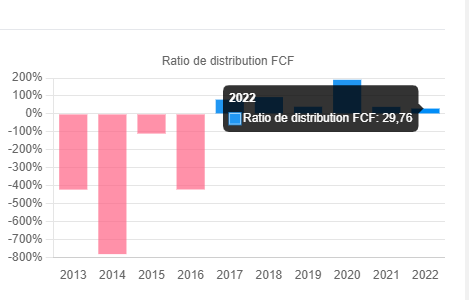

Je regarde le payout ratio de TTE et le pourcentage ne me choque pas : 37% c’est cool.

Cependant, sur moning, on a une valeur différente: 29,6% soit un écart de 8%

Je refais la même manœuvre avec Veolia et là, les chiffres deviennent inquiétants: 108% pour avec une médiane a 104

Alors que sur Moning on a à peine 45%, ce qui reste acceptable.

Mon outil est-il mal réglé ? Suis-je encore en train de comparer des choses non comparables ?

Oui j’ai souvent eu ces écarts, en creusant je me suis rendu compte que c’était à chaque fois du à la différence entre données ajustées et non ajustées.

Les données non ajustées, notamment le BPA qui détermine ensuite ton payout ratio, sont des données brutes, alors que les ajustées sont retouchées par la boîte pour tenir compte de diverses choses comme des amortissements exceptionnels, des dépréciations comptables etc…

En l’occurrence Moning récupère les données ajustées et Koyfin affiche les donnes brutes.

Chacun a ses avantages, perso je préfère les données brutes de Koyfin car exemptes de toutes manip comptable, afin de voir ce que que ça donne sans triche ![]() C’est assez exigeant mais ça me va.

C’est assez exigeant mais ça me va.

C’est bien d’avoir les deux !

Essayes de regarder les BPA des sociétés que tu regardais, histoire de voir si il y a bien une diff entre BPA ajusté et non ajusté… Et recalcule les Payout ratio correspondants pour voir ?

1 « J'aime »

données brutes c’est l’équivalent de GAAP c’est ça ?

Oui tout à fait j’aurais du préciser…!

Posé sur le PC je peux étoffer :

Déjà attention, sur ton screen, tu compares le payout ratio sur Koyfin avec le FCF payout Ratio sur Moning… Pourquoi ne compares-tu pas les mêmes choses ?

FCF et bénéfices étant un peu différents, il faut comparer les FCF payout ratios entre eux et les payout ratios (basés sur les bénéfices nets) entre eux ![]()

Passé ce détail, il y a quand même une différence entre les payout ratio de Moning et de Koyfin.

Prenons l’exemple de Veolia : Moning indique un Payout ratio de 66% et Koyfin 100%, mais la différence vient du BPA sur lequel le ratio se base.

Moning se base sur un BPA de 1,51€ :

Donc avec un dividende de 1€, on est bien à un payout ratio de 1/1,51 = 66%.

Cependant ce BPA est très probablement un BPA ajusté, car quand je regarde les comptes 2022, en un coup d’œil je note que le BPA noté dans le Document d’enregistrement universel, donc « brut de manipulations » (= conforme aux normes IFRS, l’équivalent du GAAP en Europe) est de 1,00€ :

Et de ce fait, avec un dividende 2022 de 1€, 1/1 = 100% ce qui correspond à peu près au payout ratio affiché sur Koyfin (je n’ai pas explication du léger décalage néanmoins).

Je ne suis pas actionnaire de Veolia donc je ne saurais te dire d’où vient cet écart significatif entre BPA GAAP et BPA ajusté, mais je pense qu’il faut effectivement creuser pour savoir.

En regardant rapidement le communiqué de presser des résultats 2022, il n’est pas mention d’infos a ce sujet, ni même d’infos sur le BPA de manière générale (donc d’où sort les 1,51 de BPA ajusté ??), juste sur le dividende…

Typiquement une opacité d’infos qui me ferait me méfier des chiffres/de la boite ![]()

Parce que je ne comprend pas ce que je fais ![]()

C’est justement le ratio que j’ai lu sur koyfin qui m’a fait tiquer car je voyais sur twitter une discussion sur « que choisiriez vous comme trio d’actions » et dans 2 choix sur 3 figurait veolia. Je me suis donc intéressé à celle-ci et je me suis dit que, selon les chiffres de koyfin j’amais je n’y mettrais une bille. Par contre, avec ma mauvaise comparaison sur moning « ça aurait pu » ( © Fernand Raynaud)

Mais si, le post sur la différence entre bénéfices et FCF je suis sur que tu as compris ![]()

Ah comme quoi c’est bien de doubler les vérifications ![]()

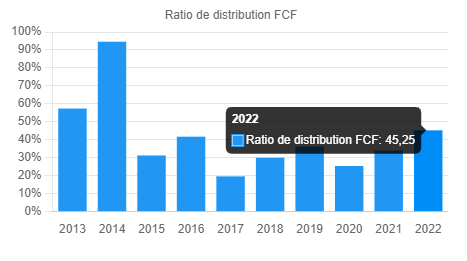

Bon après c’est pas si dramatique pour Veolia, puisque le FCF reste très supérieur au bénéfice net, donc le FCF payout ratio reste lui bien en dessous des 100% :

Malheureusement il n’y a pas le FCF payout ratio sur Koyfin, donc il faut se contenter d’une évaluation visuelle ou de calculs à la main ^^

Je pense que l’énorme écart entre FCF et bénéfices est assez commun dans le secteur Utilitaires (même si Veolia est un peu à cheval sur l’industrie) : gros investissements, grosses dépréciations…

Déjà, avoir un FCF en positif est une belle perf donc elle s’en sort bien, tout n’est pas si noir!

L’idée c’était pas de te dire que c’est la data de Koyfin qui prime, mais plutôt de t’expliquer d’où viennent les écarts avec Moning.

Maintenant c’est sur qu’entre l’endettement, les marges au ras des pâquerettes et la croissance poussive, je m’y mouillerais pas non plus, mais chacun ses choix !

Le souci, c’est qu’il y a un paquet de termes et que je n’ai jamais été orienté chiffres. Donc, oui, je capte des trucs, ou je pense avoir capté.

Et puis tout se mélange dans le sens où je confond les termes ou ne maitrise pas correctement leur portée. En gros, je rame et ça met du temps à rentrer ^^

Aujourd’hui, je me suis « amusé » a voir quelle(s) courbe(s) on pouvait intégrer dans un même graphique pour « maximiser » les informations lues en un coup d’oeil.

Fier de moi, j’ai obtenu ceci :

- La dette nette : pour moi, c’est le montant dû aux créanciers non couverts par les dettes clients

- Total revenue : je pense que c’est le chiffre d’affaire. Du moins, c’est ce que le terme m’évoque

- Cash from financing : Serait-ce le montant des emprunts (bancaires par exemple) ? Si c’est bien ça, comment avoir un montant négatif ?

Ca va rentrer, tranquillement, à force de pratiquer, de lire, et de discuter, tu verras ![]()

Perso je dirais que c’est l’ensemble des dettes financières (donc hors dettes fournisseurs par exemple), diminuées des liquidités dispo (= trésorerie).

Affirmatif !

Alors là, ce n’est pas un indicateur que j’utilise.

Il semblerait que cela soit le « Flux de trésorerie provenant des activités de financement », c’est à dire la balance entre les flux entrants de la dette émise, et les flux sortant dus aux dividendes payées, rachats d’actions et remboursement de la dette long terme.

Lien plutôt clair et complet ici : Cash Flow from Financing Activities (CFF): Formula and Calculations

La réponse à ta question est abordée. Un CFF négatif peut visiblement vouloir dire beaucoup de choses (voir l’exemple de Walmart à la fin) et n’est pas quelque chose d’absolu.

Mais je te conseille de ne pas trop te perdre dans de nouveaux indicateurs et de te concentrer déjà sur les essentiels, tu verras par la suite les secondaires ![]()

Je verrais plutôt le FCF (Free Cash Flow) à la place sur ton graph !

1 « J'aime »

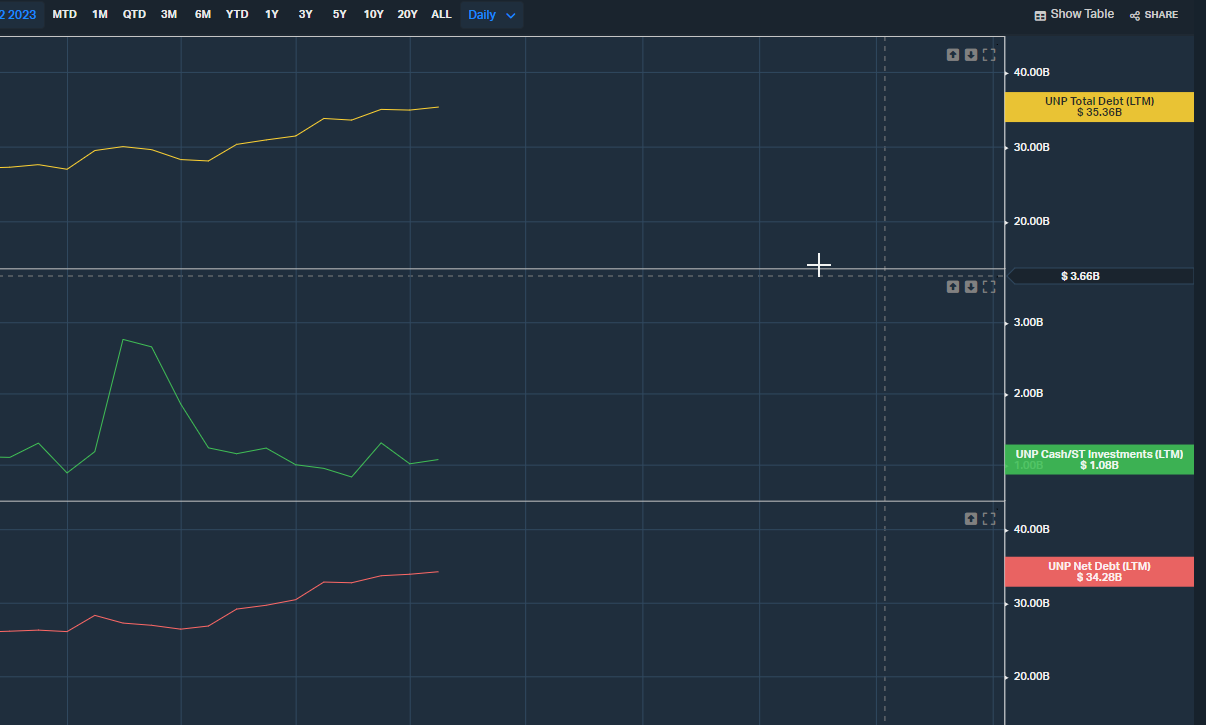

La dette nette c’est en effet les dettes long terme et court terme, retranchée des cash & equivalent, c’est à dire de l’argent en cash disponible immédiatement et des investissements retirables immédiatement.

Par exemple pour UNP :

On a bien 35.36b (dette totale) - 1.08b (cash & equivalent) = 35.28b, comme on le voit sur les 3 indicateurs ci dessus.

Cela permet entre autre de savoir quelle serait la dette réelle de l’entreprise si elle payait ce qu’elle pouvait payer immédiatement.

Certaines entreprises ont de la dette totale, mais une dette nette négative car ils ont plus en cash sur la balance sheet :

-25b ici pour MSFT de net debt malgré une dette totale de 79b.

2 « J'aime »

Toujours face à mon incapacité d’interprétation, je me retrouve avec ce graphique:

Dans ma tête de linotte, nous avons trois courbes:

- FCF per share : soit le bénéfice par action, l’argent de poche, le pognon dont on fait ce qu’on veut (ou presque)

- Le dividend per share: la maigre rétribution qu’en tant que propriétaire de la boite je vais toucher (avant impôt, taxes et autres vols d’état)

- Le cash per share: si je comprend bien, c’est l’argent que l’entreprise va garder pour elle même, soit la différence entre les deux premiers cités.

Sauf que, a moins d’être également un nul en math (ce qui ne m’étonnerait pas) ,

15,77-11,28 chez moi ça donne 4,49 et non 3.20

La partie ‹ manquante › correspond-t-elle aux taxes et impôts ?

Le problème c’est que « Cash » tout court ne veut pas dire grand chose.

C’est peut-être le Cash & Equivalent de la balance sheet ?

Je ne pense pas qu’il y ait de « nom » dédié pour FCF-Dividends.

C’est l’intitulé sur Koyfin. Je n’y ai pas trouvé de définition précise pour chaque option ![]()