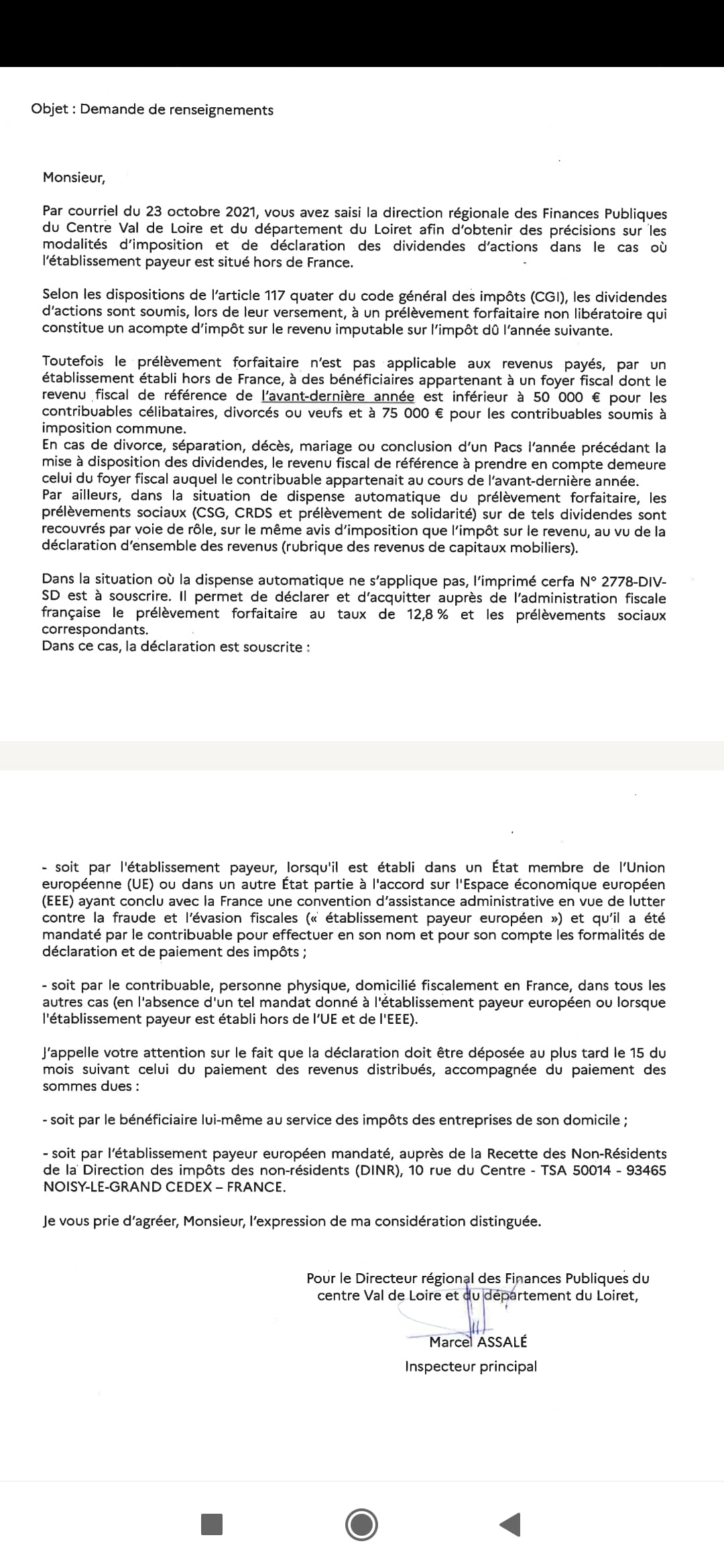

Je viens d’avoir une réponse de l’administration fiscale à ma question posée il y a un mois. Je vous mets une capture d’écran du PDF que j’ai reçu en guise de réponse.

Pour résumer :

- mon interprétation était donc (partiellement) mauvaise

Le CERFA 2778-DIV-SD n’est à remplir qu’à partir du moment où l’investisseur percevant ses dividendes (d’un courtier étranger ne gérant pas lui-même la fiscalité) est soumis au prélèvement forfaitaire non libératoire. C’est à dire lorsqu’il dépasse les seuils permettant de demander une dispense de ce prélèvement forfaitaire.