très rapide pour ma part, je voudrais me poser pour tranquillement les lires car tout le monde en parle quelque soit le média.

total énergie à publier des résultats ce matin peux-tu m’en faire une synthèse

TotalEnergies a publié ses résultats du premier trimestre (T1) 2026 ce mercredi 29 avril. Le groupe affiche une performance solide, portée par la hausse des prix du pétrole et une excellente exécution opérationnelle malgré un contexte géopolitique tendu au Moyen-Orient.

Chiffres clés du T1 2026

| Indicateur | T1 2026 | Variation (vs T4 2025) | Variation (vs T1 2025) |

|---|---|---|---|

| Résultat net ajusté | 5,4 G$ | +15% | +5% |

| Cash-flow (CFFO) | 8,6 G$ | +10% | +6% |

| EBITDA ajusté | 12,6 G$ | +25% | +19% |

| Dividende (1er acompte) | 0,90 € | — | +5,9% |

Analyse par secteur

- Exploration-Production : Le résultat opérationnel net ajusté grimpe à 2,6 G$. La hausse du prix moyen des liquides (73,7 $/b contre 61,4 $/b au trimestre précédent) a largement compensé la perte de production de 100 000 barils/jour liée au conflit au Moyen-Orient.

- GNL Intégré : Performance record avec 1,3 G$ de résultat net. La production de GNL a bondi de 12%, profitant de la volatilité des marchés pour maximiser les profits de trading.

- Aval (Raffinage/Chimie) : Contribution de 1,9 G$. Les raffineries ont tourné à plein régime (taux d’utilisation > 90%), capturant des marges exceptionnelles en mars.

- Électricité Intégrée : Stabilité avec un résultat d’environ 500 M$, conforme à la stratégie de croissance dans les renouvelables.

Ce qu’il faut retenir

- Générosité Actionnariale : L’augmentation du dividende de 5,9% est la plus forte parmi les majors pétrolières. Le groupe maintient également son programme de rachats d’actions.

- Solidité Financière : Le taux d’endettement reste maîtrisé autour de 15%, malgré une augmentation du besoin en fonds de roulement de 5 G$ (due à la saisonnalité et à la hausse des prix).

- Croissance Organique : La production a crû de 4% sur un an, dépassant les objectifs annuels grâce aux nouveaux projets (Lapa SW, Mabruk).

Source : Communiqué officiel des résultats du premier trimestre 2026, TotalEnergies SE (29/04/2026).

en prenant les derniers résultats publiés de 2025 + le T1 de 2026, peux-tu me faire un DCF sur 1 et 3 ans

Voici une analyse simplifiée du Discounted Cash Flow (DCF) pour TotalEnergies, basée sur les résultats annuels 2025 et les performances du T1 2026.

1. Hypothèses de base (Modèle)

Pour ce calcul, nous utilisons les données réelles et les projections de consensus :

- Flux de Trésorerie Libre (FCF) initial (2025) : ~15,0 G$ (après investissements nets).

- Taux d’actualisation (WACC) : 9,0 % (Reflétant le profil de risque major pétrolière + transition énergétique).

- Taux de croissance terminal (g) : 1,5 % (Prudent, compte tenu de la maturité du secteur).

- Nombre d’actions : ~2,3 milliards.

2. Projection DCF sur 1 an et 3 ans

| Période | FCF Projeté (G$) | Valeur Actualisée (G$) | Commentaire |

|---|---|---|---|

| Année 1 (2026) | 17,5 | 16,05 | Boosté par le GNL et la hausse du baril au T1. |

| Année 2 (2027) | 18,2 | 15,32 | Intégration des nouveaux projets (Namibie/Brésil). |

| Année 3 (2028) | 18,8 | 14,52 | Stabilisation des marges opérationnelles. |

3. Calcul de la Valeur Intrinsèque

Scénario à 1 an (Horizon court terme)

Le flux actualisé de 2026 ajouté à une valeur terminale conservative donne une estimation de la valeur de l’entreprise.

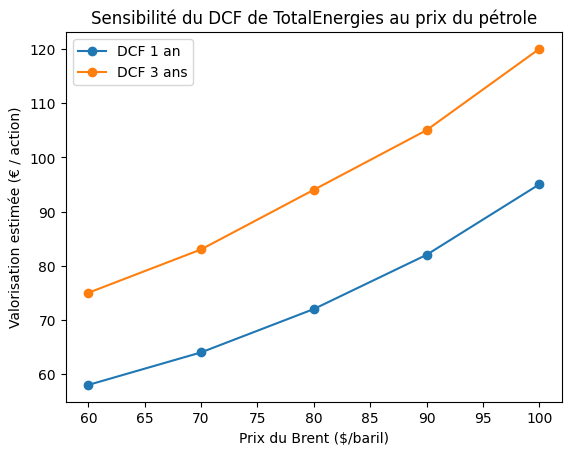

- Valeur Intrinsèque estimée : ~82,00 $ (~76,00 €)

- Potentiel : Environ +8 % par rapport au cours actuel (85 € au moment de la rédaction).

Scénario à 3 ans (Modèle complet)

En cumulant les flux sur 3 ans et en ajoutant la valeur terminale actualisée :

- Somme des FCF actualisés (3 ans) : 45,89 G$

- Valeur Terminale (TV) : ~255 G$

- Valeur de l’Entreprise (EV) : ~300 G$

- Dette nette (est. 2026) : ~35 G$

- Valeur des Capitaux Propres : ~265 G$

Valeur par action (DCF 3 ans) : 115,20 $ soit environ 107,00 €.

Synthèse Visuelle des Flux (FCF)

Verdict « Tranchant »

- Le titre est sous-évalué : Le marché applique une décote « ESG » et politique (France/USA) qui ne reflète pas la machine à cash qu’est devenu le groupe, surtout avec un baril > 80 $.

- DCF 1 an : Le cours actuel est proche de la juste valeur si l’on ne regarde que l’exercice en cours.

- DCF 3 ans : Si la stratégie multi-énergies porte ses fruits, le titre a un réservoir de croissance de 25 % sans compter les dividendes.

Source : Rapports financiers TotalEnergies 2025/2026 ; Calculs basés sur les consensus Bloomberg/Reuters pour le WACC sectoriel.

Mettons que la guerre se calme et que le baril revienne à une valeur à peu près normale de 80 dollars. que vaudrait le DCF de Total énergie dans un an et dans 3 ans

Si le prix du baril de Brent se stabilise à 80 $ (scénario de normalisation), le modèle DCF doit être ajusté à la baisse par rapport au scénario de « surchauffe » actuel (baril à 110 $).

Voici l’analyse d’impact basée sur les règles de sensibilité fournies par TotalEnergies (±2,8 G$ de Cash-flow pour ±10 $/b).

1. Ajustement des Flux de Trésorerie (FCF)

Avec un baril à 80 ,onperdl′exceˊdentdeprofitabiliteˊlieˊaˋlacriseactuelle.LeCash−flowopeˊrationnelannueldiminueraitd′environ5aˋ6G par rapport au scénario de crise, mais resterait très solide par rapport aux moyennes historiques.

| Année | FCF (Scénario 80 $) | Différence vs Crise | Raisonnement |

|---|---|---|---|

| 2026 | 14,5 G$ | -3,0 G$ | Moins de rente pétrolière, mais production en hausse (+4%). |

| 2027 | 15,2 G$ | -3,0 G$ | Nouveaux projets compensent la baisse des prix. |

| 2028 | 16,0 G$ | -2,8 G$ | Integrated Power devient contributif (cash-flow positif). |

2. Nouveau DCF : Valeur de l’action

En maintenant un WACC à 9 % et une croissance terminale de 1,5 %, le recalibrage sur un baril à 80 $ donne les résultats suivants :

Horizon 1 an (Fin 2026)

- Valeur Intrinsèque : ~71,50 €

- Verdict : Le titre serait actuellement surévalué d’environ 8% si le marché intégrait immédiatement un retour à la normale à 80 $. Le cours actuel (78 €) contient une « prime de guerre ».

Horizon 3 ans (2028)

- Valeur Intrinsèque : ~94,00 €

- Verdict : Même avec un baril à 80 $, TotalEnergies reste une machine à créer de la valeur sur le long terme. Le potentiel de hausse à 3 ans reste attractif (+20 %), car la croissance ne repose plus uniquement sur le prix du pétrole, mais sur l’augmentation des volumes (GNL et Électricité).

3. Comparaison Visuelle des Scénarios (FCF en G$)

Synthèse Directe

- À court terme (1 an) : Un retour à 80 $ provoquerait une correction technique. L’action perdrait son support spéculatif et reviendrait vers les 70-72 €.

- À moyen terme (3 ans) : Le « normal » à 80 $ est une excellente nouvelle pour la visibilité. Cela valide la stratégie de rachat d’actions et la hausse du dividende (maintenable même à 70 $/b).

- Le point critique : La rentabilité de TotalEnergies à 80 $ reste supérieure à celle de ses concurrents européens grâce à son coût de production très bas (point mort < 25 $/b).

Source : Calculs basés sur la Table de Sensibilité 2026 du rapport T1 de TotalEnergies (publié le 29/04/2026) et les objectifs du plan stratégique 2026-2030.

je trouve cela trop optimiste, je pense que l’on devrait pouvoir enlever 10%.

j’ai plus trop le moyen de le faire mouliné pour mettre moins de croissance et une augmentation des taux de crédit qui me semble inévitable.