Notre ami powetrade est revenu sur total ces 2 derniers jours par petites touches![]()

Si tu considère Air Liquide à 180€ et ne veux pas tenir compte du dividende/détachement dans un mois forcément tu la valorise 12% plus cher que la réalité… ![]()

On en reparle dans 2 mois du coup quand le prix sera ajusté ![]()

1 « J'aime »

Dividende en hausse comme prevu, que du bon![]()

1 « J'aime »

Meme en considerant le mini dividende et les actions gratuites entre guillemet ca fait cher paye la boite, air liquide c’est a 120, 130 qu’il faut la chopper![]() Toutes les boites avec des PER tres eleves ont chutees sur le cac

Toutes les boites avec des PER tres eleves ont chutees sur le cac

malgré de bons résultats : pourquoi ?")

120 130 tu ne le verras sûrement plus ça … donc tu ne veux plus rentrer dedans quoi

1 « J'aime »

Ne jamais dire jamais en bourse![]() tu en veux des exemples recents de tres belles boites avec PER hauts que personne ne voyait baisser et qui se prennent -30 a -50% en qq mois

tu en veux des exemples recents de tres belles boites avec PER hauts que personne ne voyait baisser et qui se prennent -30 a -50% en qq mois

Non mais je suis d’accord avec @meisterk appuis toi sur des chiffres ou quelque choses, pasque là attendre 130€ sur Air Liquide alors que tu fais mouliner n’importe quelle IA sur les résultats tu auras a peu prêt ça :

—————

Oui. En prenant les résultats du T1 2026 et en restant relativement conservateur, on peut faire un DCF simplifié cohérent avec le profil d’Air Liquide.

Hypothèses utilisées :

- croissance FCF long terme : 6 % à 8 %,

- amélioration progressive des marges,

- WACC autour de 7 %,

- croissance terminale : 3 %,

- poursuite des investissements massifs dans l’IA, l’électronique et l’hydrogène,

- intégration réussie de DIG Airgas.

Ça donne approximativement :

- scénario prudent : ~235-240 € par action,

- scénario central : ~255-260 €,

- scénario optimiste : ~280 €.

Avec un cours actuel vers 181 €, le marché reste donc nettement sous ces valorisations théoriques si :

- Air Liquide continue d’exécuter comme aujourd’hui,

- maintient son pricing power,

- et transforme son backlog record en cash-flow.

Projection “logique” du marché à horizon 1 an :

- zone raisonnable : 205-220 €.

Projection à 3 ans :

- zone raisonnable : 240-280 €,

- avec dividendes et actions gratuites en plus.

Ce qui ressort surtout du T1 2026, c’est que le moteur long terme n’est absolument pas cassé :

- backlog record,

- investissements records,

- croissance US forte,

- électronique/IA toujours dynamique,

- marges confirmées,

- objectifs maintenus.

Donc la baisse actuelle ressemble davantage à une respiration de valorisation qu’à une remise en cause fondamentale du business.

—————

Tu ne veux pas de l’action grand bien te fasse, mais parler de 130€ sur Air Liquide c’est comme parler de 35€ sur TTE, c’est possible mais ça n’a pas de sens ![]()

- Si l’IA marchait, alors gregolivangel serait milliardaire (or c’est un mytho)

- il y a 5 ans elle était bien à 120€ : si elle est à 180€ c’est parce qu’il ya des gens pour l’y acheter !!

- perso mon prix idéal c’est 90€, non pas parce que la boite est pas ouf : la bourse c’est comme les boutiques du Faubourg Saint Honoré : c’est la désirabilité qui fait le prix. Air Liquide est tellement aimée par les investisseurs qu’elle en est trop chère, et, par corollaire un investissement peu intéressant.

2 « J'aime »

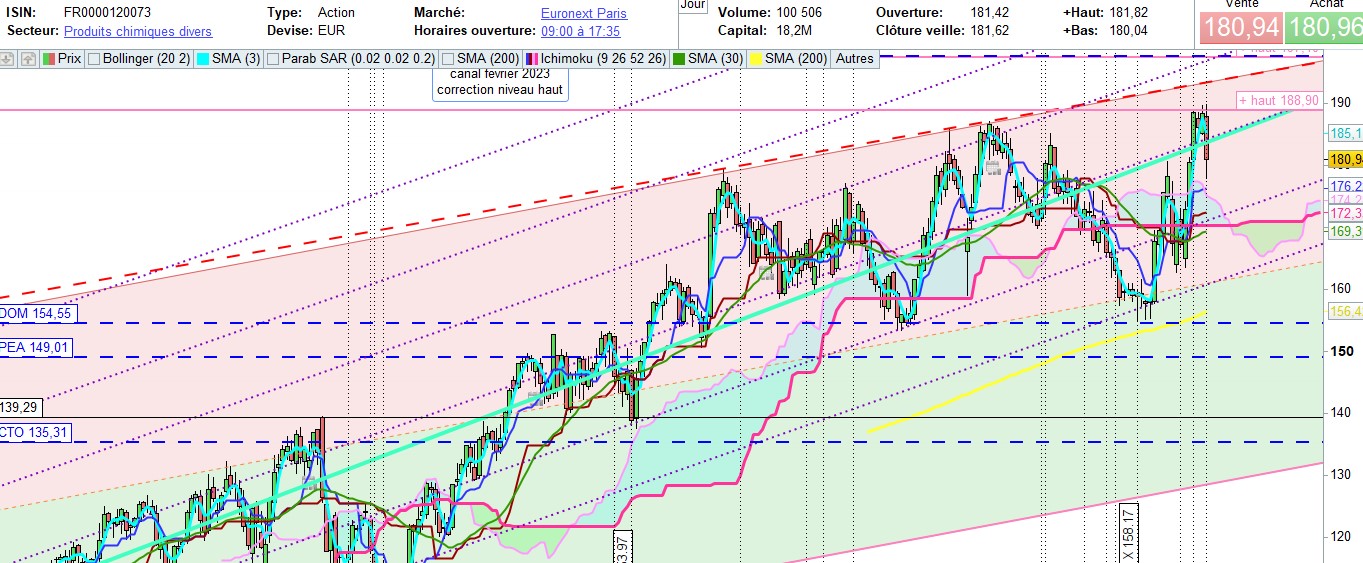

juste pour montrer que sur le canal histo, les 130 SONT possible graphiquement.

mais on note un réel changement de structure dès 2023, ce qui m’a d’ailleurs amener a retouché mon canal en montant la zone haute.

depuis cette hausse, un nouveau canal plus serré c’est créer, mais je préfère garder l’ancien. Avec le nouveau, un « bas de canal » nous mets dans la zone 155-160.

je suis acheteur dès 170, pour consolider la ligne, et très sérieusement acheteur sur 160.

2 « J'aime »

170 j en prends 10

160 j en reprends 10 et hop ligne d achat annuelle AI terminée. ![]()

1 « J'aime »

Oui j’ai bien dis que c’est possible mais clairement peu probable, m’enfin on en reparlera dans 5 ans maintenant que le programme ADVANCE est terminé on vas avoir de sacré résultats sur Air Liquide dans les années à venir, ça ne devrais pas tarder à payer ![]()

En 2028 je revendrais peut être mes 120 Air Liquide gratuites à 220€ pour acheter 440 Toto à 60€ ![]()

Mais non bien sur qu’air liquide je la racheterai un jour, je dis juste elle est trop chere actuellement et le risque de correction severe est important, le rendement risque n’est pas bon pour moi. Apres chacun sa strategie et l’essentiel c’est de bien dormir avec son pf![]()

1 « J'aime »

Hermes etait aussi tres desiree, je me rappelle il n’y a pas si longtemps on lisait c’est du pur luxe, la qualite justifie la valo, blabla etc et bing -35% en un an et ca ne cesse de chuter, rien n’est acquis avec la bourse c’est trop complexe le stock picking pour nous petits porteurs, vaut mieux acheter bas pour du buy and hold ou alors dca sur des etfs

4 « J'aime »

Du coup pour les résultats de Total est ce que quelqu’un à regardé ou mit le rapport dans une ia ?

oui et ca m’a laisser perplexe.

Fait un reset de ton IA, elle utilise tes précédentes interrogations et recherche pour te faire une réponse qui va plus dans ton sens.

ajoute dans tes paramètres d’ « etre critique et sans optimisme ; froid, discipliné, et sans langue de bois ». Tu peux aussi en ajouter une autre qui l’oblige a « ne tenir compte d’aucune des anciennes discutions » j’ai pas Gépéto, je sais pas on ca se fait.

1 « J'aime »

J’ai pas trop le temps, elle a dit quoi la tienne du coup ?

Moi avec un reset simple en lui demandant dans un compartiment de faire l’analyse du T1 sans tenir compte de toutes nos discussions :

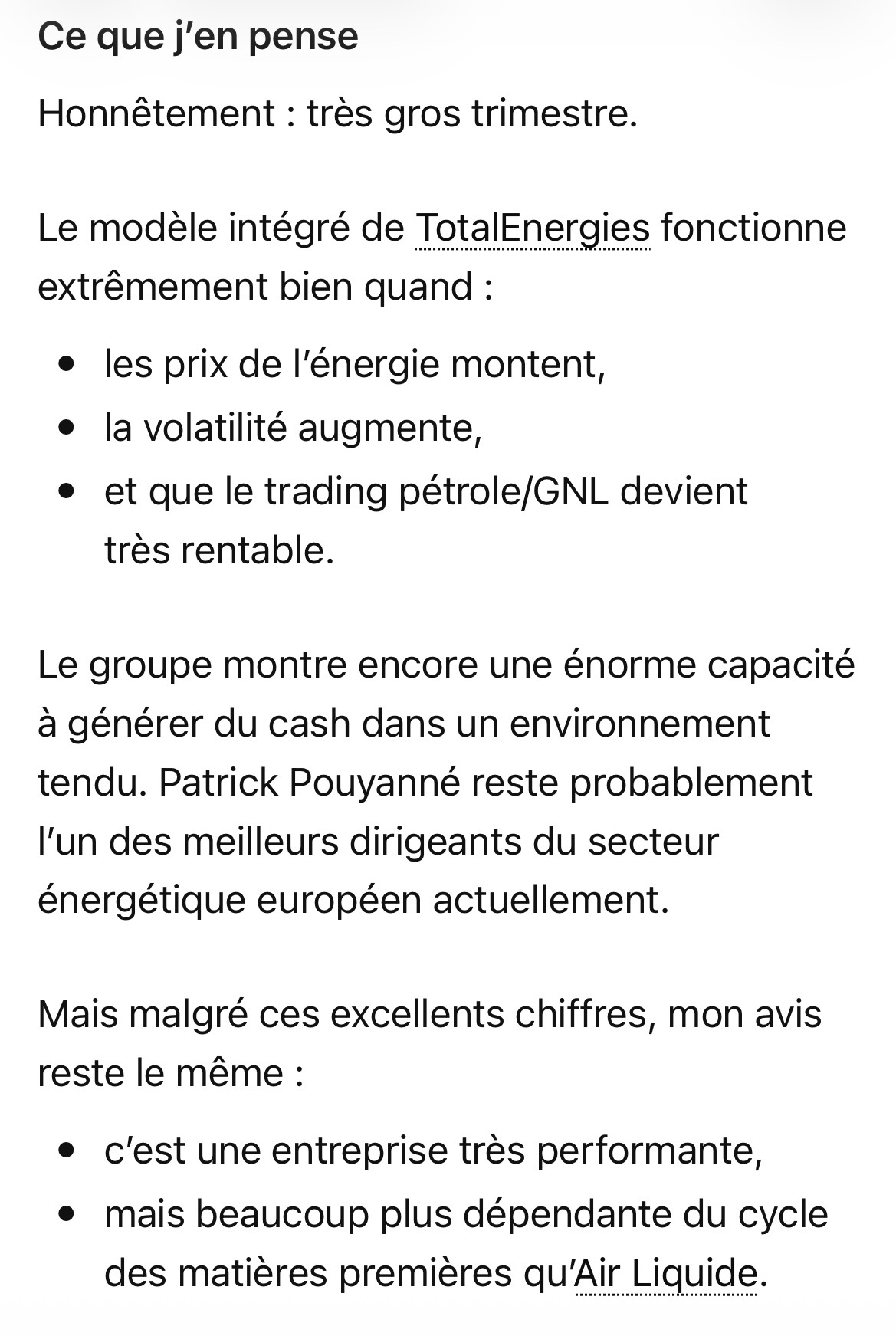

Analyse du T1 2026 de TotalEnergies

Globalement, c’est un très bon trimestre.

Les points forts :

- Résultat net ajusté élevé, montrant une excellente rentabilité malgré un environnement énergétique toujours volatil.

- Cash-flow opérationnel très robuste : le groupe continue de générer énormément de liquidités.

- Production en hausse, ce qui est important car cela montre que la croissance ne repose pas uniquement sur le prix du pétrole.

- Activité GNL (gaz naturel liquéfié) encore très performante.

- Politique actionnariale attractive avec hausse du dividende et rachats d’actions.

- Bilan solide pour une major pétrolière.

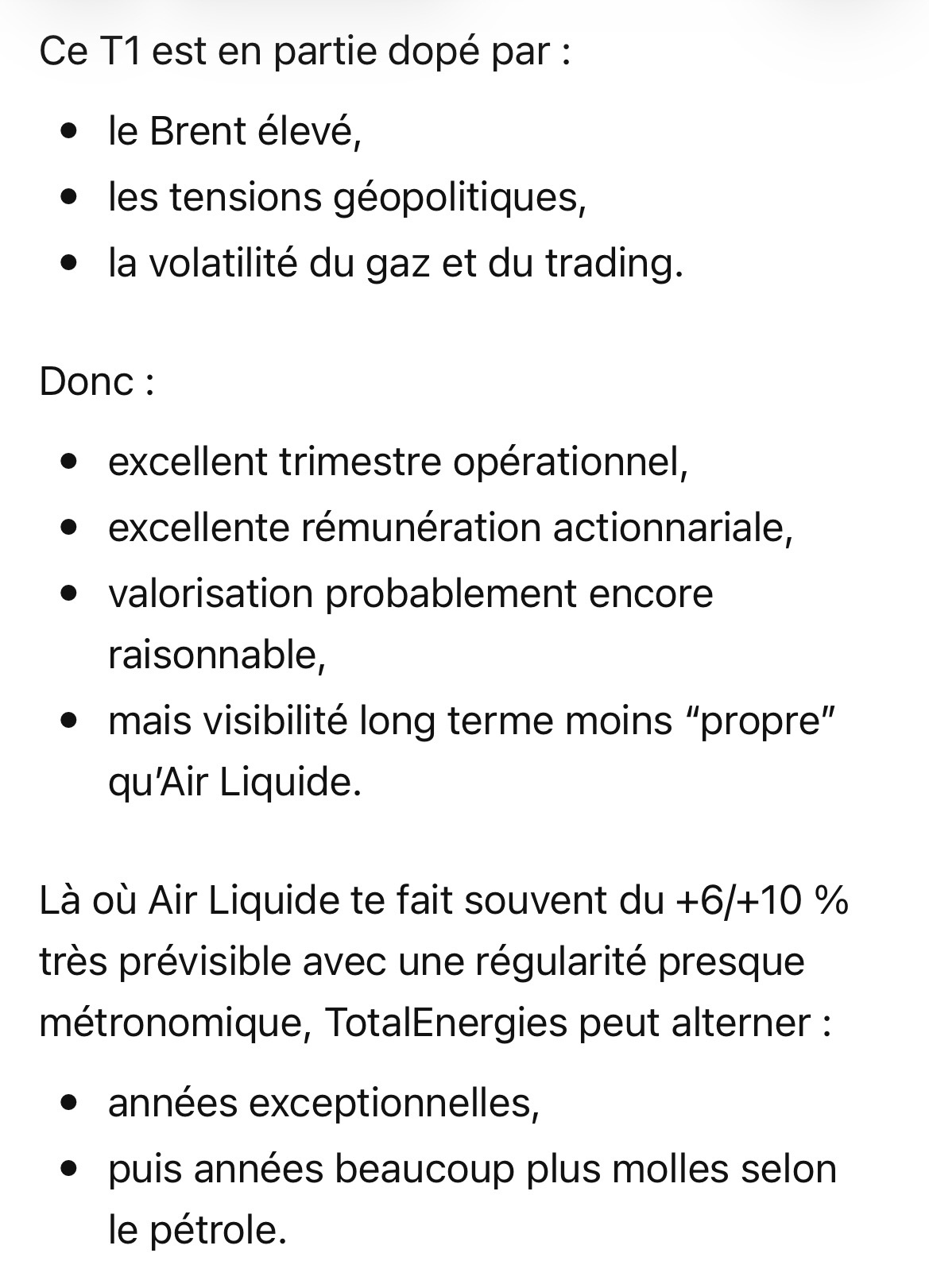

Le groupe bénéficie clairement :

- d’un Brent encore relativement élevé,

- d’un marché du gaz tendu,

- et de sa forte présence mondiale dans le trading et le GNL.

Le modèle intégré fonctionne bien :

- exploration/production,

- raffinage,

- chimie,

- trading,

- électricité renouvelable,

tout cela permet d’amortir certaines faiblesses selon les cycles.

Mais il y a aussi quelques limites importantes :

- Une partie des performances dépend fortement des prix de l’énergie.

- Les bénéfices peuvent varier énormément d’une année à l’autre.

- Le secteur reste exposé à la géopolitique, aux taxes exceptionnelles et aux réglementations climatiques.

- La visibilité long terme est mécaniquement moins stable qu’une activité très contractuelle ou récurrente.

Le marché valorise donc généralement TotalEnergies avec des multiples plus faibles qu’une entreprise défensive de très haute qualité, parce qu’il applique une décote liée à la cyclicité.

En résumé :

- trimestre très solide,

- rentabilité impressionnante,

- énorme génération de cash,

- excellente rémunération des actionnaires,

- mais avec un profil plus cyclique et plus dépendant des matières premières que certaines grandes valeurs industrielles défensives.

Et pour AL :

Analyse du T1 2026 d’Air Liquide — Vision la plus objective possible

Le trimestre est globalement bon, mais pas exceptionnel. C’est probablement ce décalage entre “bon” et “exceptionnel” qui explique la réaction négative du marché.

Les points positifs

Activité résiliente

La croissance comparable Gaz & Services ressort à +1,9 % dans un environnement industriel mondial encore compliqué.

Ce n’est pas spectaculaire, mais c’est robuste pour un groupe aussi mature.

Les États-Unis restent le moteur :

- Grande Industrie US forte,

- Industriel Marchand solide,

- Électronique toujours dynamique.

Le segment Électronique est particulièrement important :

- IA,

- semi-conducteurs,

- data centers,

- besoins croissants en gaz ultra purs.

C’est clairement un relais de croissance structurel.

⸻

Très bonne discipline opérationnelle

Les gains d’efficacité restent excellents et montrent que le management garde un très bon contrôle des coûts.

Le pricing power reste aussi impressionnant :

- capacité à augmenter les prix,

- sans destruction visible de volumes.

C’est une caractéristique très forte du modèle Air Liquide.

⸻

Backlog et investissements

Le backlog atteint un niveau record.

C’est probablement l’élément le plus rassurant du trimestre.

Ça signifie :

- forte visibilité future,

- pipeline industriel rempli,

- croissance déjà partiellement sécurisée pour les prochaines années.

Les investissements annoncés sont également massifs, notamment sur :

- électronique,

- hydrogène,

- décarbonation industrielle.

⸻

Les points plus faibles

Croissance organique un peu légère

Le +1,9 % risque d’être jugé insuffisant par certains investisseurs vu la valorisation élevée du titre.

Le marché attend souvent d’Air Liquide :

- une croissance très régulière,

- mais aussi un niveau d’excellence quasi permanent.

Or ce trimestre ressemble davantage à un trimestre “solide défensif” qu’à un trimestre d’accélération.

⸻

Europe toujours faible

L’Europe industrielle reste molle :

- demande faible,

- industrie allemande encore fragile,

- environnement économique peu dynamique.

Ce n’est pas spécifique à Air Liquide, mais ça pèse.

⸻

Valorisation déjà exigeante

Avant la publication, le titre se payait déjà cher historiquement.

Dans ce contexte :

- un bon trimestre peut provoquer une baisse,

- simplement parce qu’il n’est pas suffisamment au-dessus des attentes.

C’est fréquent sur les valeurs premium.

⸻

Mon avis global

Le T1 ne remet absolument pas en cause la qualité du groupe.

Au contraire, il confirme :

- la solidité du modèle,

- la visibilité,

- le pricing power,

- la discipline