Excellente remarque !!

J’avoue garder Novo(zymes) dans un coin de la tête mais la croissance semble poussive… Que penses-tu de la fusion avec Chr Hansen ?? Tout s’est bien passé dans le processus ?

Je vois que l’augmentation du nombre d’action plombe un peu le BNA prévue sur les prochains exercices…^^

1 « J'aime »

Un novo peut en cacher un autre !

… Une sorte de Renovo, si on veut ![]()

(A ne pas confondre avec Lenovo)

… Ok, je sors ![]()

1 « J'aime »

En effet la croissance est poussive mais il faut la voir comme une action défensive, au même type qu’une agroalimentaire.

L’entreprise est a la fois très présente dans des secteurs extrêmement défensifs (agriculture, élevage, industrie agroalimentaire, produits d’entretien…) que dans des applications plus scientifiques et médicales.

Concernant Chr.Hansen, c’est (était) également une très bonne société (un peu plus en dents de scie mais très qualitative) opérant dans un domaine complémentaire a Novozymes … le processus de fusion s’est déroulé sans accrocs (il a fallu néanmoins céder des activités dans les enzymes de lactase a Kerry Group pour obtenir le feu vert), mais celle-ci étant finalisée depuis moins d’un mois il n’y a pas encore le recul pour juger de la pertinence du rapprochement.

Niveau émissions d’actions, la fusion étant opérée par échange de titres, il y a eu dilution massive, surtout que Chr.Hansen était un gros morceau comparativement a la capitalisation de Novozymes.

2 « J'aime »

Effectivement je viens de voir les sources de revenus, plutôt profil agro, même dans les métriques ça se ressent !

Dommage car pour une technologie potentiellement révolutionnaire, on aurait pu s’attendre à une plus grosse croissance ![]()

Pour l’instant, payer 35 fois les bénéfices et 75 fois les FCF pour une défensive c’est un peu cheros, mais si la croissance se réveille surtout post-fusion ça sera interessant ![]()

C’est un pari sur l’avenir, la première usine pour industrialiser le processus est seulement en construction ![]()

Novozymes pas disponible sur mon PEA (mais pourquoi j’ai pris Bourso moi!)

Je me tâte pour Carbios. C’est un pari sur l’avenir, c’est clairement sauter dans l’inconnu… Mais comme une autre secteur santé où j’hésite de retourner, parfois faut savoir sauter

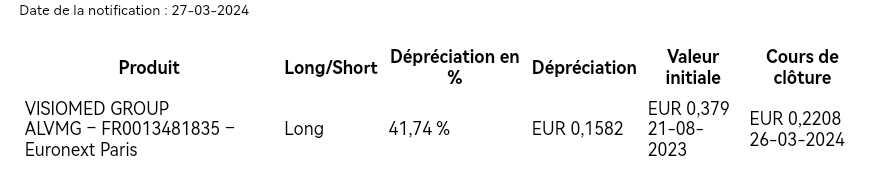

Tu as vu la chute du cours de près de 50% aujourd’hui ? Autour des 15cents. Que c’est il passé chez Visiomed encore ?

Il est ensuite remonté a 0,22 mais ce n’est jamais rassurant pour les investisseurs.

Ça peut être intéressant je vais regarder un peu tout ça ce soir

Je vais regarder d’un coin de l’oeil ça. Asmodée m’intéresse.

Pour synthétiser rapidement, Embracer c’est anciennement THQ Nordic, donc plutôt spécialisé sur les jeux vidéos (série des saints row, darksiders, dead island, goat simulator, timeSplitters…). MAIS, ils possèdent surtout des accords sur des licences juteuses : le seigneur des anneaux (et les dérivés de la terre du milieu), tomb raider etc…

Embracer ne se porte pas super bien, suite, je pense, à de nombreuses acquisitions à prix d’or ces dernières années… D’où la nécessité de cette réorganisation en 3 sociétés distinctes, chacun ayant sa spécialité (voir l’article).

Et parmi l’une de ces 3 boîtes, se trouve… Asmodée.

Asmodée est un éditeur / distributeur de ‹ jeux de société ›, secteur en balbutiement. Il y a certes les jeux de plateaux ‹ classiques › (aventuriers du rail, les loups-garous de thiercelieux, dixit, blanc manger coco, jungle speed, azul…), mais surtout, certains TCG (jeux de cartes à collectionner).

Les TCG, ça brasse beaucoup de blés, c’est en plein essor, et ça permet un virage stratégique. Ils ont lancé Star Wars Unlimited, et Altered arrive en Août (leur Kickstarter a battu tous les records, plus de 6 millions d’€ récoltés).

Asmodée sera en concurrence sur ce secteur précis avec Hasbro (en difficulté, mauvais choix récurrents, avec en TCG phare ‹ Magic the Gathering ›) et Ravensburger (éditeur de Disney ‹ Lorcana ›).

Entre leurs accords sur des licences clés qui redonnent envie de jouer à des jeux de sociétés classiques ou moderne (Splendor Marvel, Unlock Star wars, le loup-garous avec un design Disney…), et l’essor des TCG, Asmodée, c’est pour moi, une boîte qui a du potentiel, et dont je serai fier d’être actionnaire.

Bonus : Asmodée c’est français, basé dans les Yvelines.

1 « J'aime »

Carbios + 9% aujourd’hui, c’est la pose de la première pierre qui fait décoller l’action ?

Ou les mots du président ? ![]()

j’en ai repris 5 a 21.30 TFC pour viser la vente de 4 a 26.40. W&S

je pense que c’est plus les algo que de réel nouvelles sur le titre

1 « J'aime »

Tu la joue à court terme ?

sur cette op oui, mais si je me plante, je continue dessus.

j’ai prévus de garder dans le pire des cas.

J’essais, je tente, j’apprends… pas si simple l’AT et le chartisme. faut sacrément se former, donc je tente sur des trucs que de toute facon a LT je garderais.

1 « J'aime »

j’ai essayé ce matin (et cet aprem), Boursorama me bloque ![]()

Tu es chez quel broker pour ta ligne Carbios?

Non pas si simple effectivement ! Bon tu minimises le risque si tu sais que tu peux rester à LT sur le dossier

Ça se voit que tu potasses tu nous sors de plus en plus d’AT ![]()

je ne me sert de l’AT que pour comprendre ce que pense les investisseurs de manière générale.

Le chartisme, que pour avoir des proportions selon la situation.

Mais très franchement, les fondamentaux reste l’élément essentiel car faire de l’AT sur une action de merde (dsl pour le language) faut etre sacrément couillu et moi je suis plutot du style trouillou.

Mais j’aime bien garder dans un coin de ma tete les 3 « réflexions »

1 « J'aime »

Salut les amis

Je suis tombé sur cet article intéressant de ZB traitant de Galderma :

Avis aux amateurs du secteur de la beauté, de la santé, et de boîtes en croissance…

Intéressant aussi le paragraphe sur le développement en cours visant les effets secondaires des traitement anti obésité type GLP-1…

L’IPO est très récente donc peu de recul et peu de chiffres à analyser, mais je pense qu’elle pourrait être à surveiller en 2025 ![]()

2 « J'aime »

Je viens de passer dans deux officines.

Je n’ai vue de leur produits que dans une, la plus grosse des pharmacies et un monstre en plus.

Tout petit rayonnage selon les produits.

Ce genre de produits est il me semble plutot diffusé dans ce style de boutique. Je suis donc assez reticent, je prefererais largement trouver Avene comme titres. Je ne me rappel plus qui fabrique.

Je vais rester sur l’oreal ![]() en consommation courante

en consommation courante ![]()

Faut aller aux États Unis pour se rendre vraiment compte je pense ^^

Et oui la boîte est encore petite, c’est justement la marge de progression qui est intéressante (mais aussi un pari)

1 « J'aime »

Merci pour cette découverte.

1 « J'aime »