Oyez matelots,

Dans l’optique d’aller vers toujours plus de croissance long terme tout en surfant sur des tendances pérennes pour ne pas prendre des risques inconsidérés, je m’intéresse au secteur des constructeurs de yachts de luxe ![]()

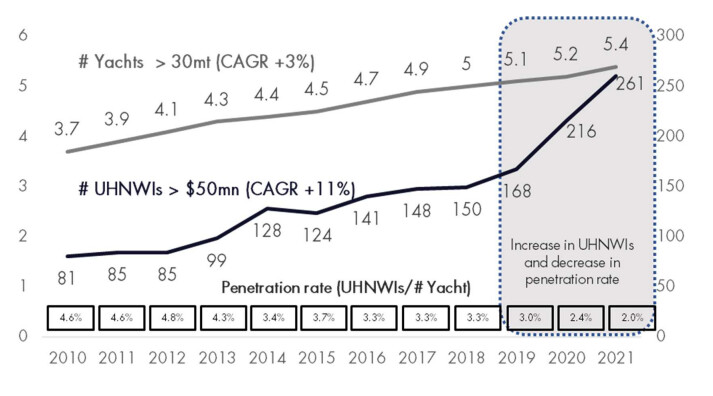

Ce business semble assez porteur, comme l’industrie du luxe en général : la demande est forte, le nombre de « très riches » (UNHWIs) s’accroit d’années en années, et d’autant plus rapidement avec les pays émergents…

Dans le yachting de luxe, tout est fait sur-mesure, une tendance aussi très porteuse constatée dans d’autres branches du luxe, chez Ferrari notamment.

De plus, le niveau de raffinement, proche de l’oeuvre d’art pour certains bateaux, ainsi que le recours à beaucoup d’artisanat dans la construction et l’aménagement (menuiserie, sellerie, aciérie) amène une grande valeur ajoutée, et un moat profond.

Enfin, le luxe offre une plus grande stabilité aux tressautements économiques, car la clientèle est moins impactée par la conjoncture.

De même, le pricing power est très grand, une augmentation des prix passe généralement sans grand mal auprès de ces clients.

En terme de risque, il y a évidemment le spectre d’une régulation de ce genre de bateaux. Cependant, les yachts représentent un proportion bien plus faible des émissions que le fret commercial ou les navires de croisière, il est donc probable qu’il y ait encore le temps.

De plus, dans un milieu avec de tels moyens, le coût de la transformation énergétique n’est pas un problème. Les constructeurs anticipent déjà ce point en travaillant sur des propulsions alternatives, hybrides, électriques, hydrogène, e-fuels… Les alternatives ne manquent pas quand les moyens sont la.

On peut aussi s’imaginer de futures restrictions géographiques pour mieux réguler le traffic maritime et protéger certains espaces. Mais n’oublions pas que la surface de la terre est composé à plus de 70% de mers et d’océans, la plupart vierge de toute présence humaine. Le terrain de jeu me semble largement assez grand… Et puis avec la montée des eaux, ça ne fera que plus de surface navigable ![]()

Bref, après avoir ecarté les valeurs orientées entrée/milieu de gamme ou sports nautiques/pêche/petits bateaux de plaisance, les deux valeurs qui ont retenu mon attention sont donc 2 Italiennes ![]()

![]() :

:

Sanlorenzo et The Italian Sea Group.

Les IPO étant récentes, on a assez peu de recul sur les chiffres (c’est pour ça que je ne vous mets pas les liens Moning, tous les chiffres ne sont pas encore bien incrémentés), mais en recoupant plusieures sources, on constate des choses assez intéressantes.

Sans rentrer dans les détails précis, on voit une croissance assez forte à deux chiffres, tant par le CA que par les marges. Marges qui d’ailleurs devraient continuer d’augmenter dans les prochaines années.

Les dettes sont absentes ou quasiment, les ROE/ROIC sont à de bons niveaux et toujours en croissance, les dividendes reversés suffisamment modérés, le CA est très diversifié géographiquement (présence sur tous les continents et assez bien équirépartie), et les perspectives pour chaque sont très bonnes.

Les cours s’en sont donc trouvés bien haussiers, avec de belles progressions ces 2/3 dernières années.

Il n’y a quasiment pas de dilution pour l’instant, mais encore une fois IPO récente donc à surveiller.

En terme de valorisation, on tourne à des PER relativement modérés par rapport au marché global, vers les 15-16.

Les analystes sont unanimes sur les 2 dossiers (achat fort).

Bon tout n’est pas tout rose, dans les points négatifs je dirais que :

Les marges nettes, bien qu’en croissance, sont encore à des niveaux faibles (8-10%),

Les valorisations sont, bien que faibles en valeur absolue, plutôt élevées pour le secteur du nautisme (qui tourne vers les 10-12),

Et enfin des « problèmes » inhérents aux smalls/midcaps de croissance : des capitalisations assez faibles induisant un risque inhérent plus élevé, des flottants pas énormes (les directions respectives verrouillent encore beaucoup l’actionnariat), une visibilité faible sur les prédictions (seuls 3 analystes couvrent les dossiers) et les volumes échangés sont assez petits (risque de liquidité donc).

Bref, de quoi réfléchir!

Qu’en pensez vous ?

Et pour ceux qui s’y sont déjà penchés ou sont déjà investit dans ce secteur, laquelle des deux valeurs italiennes vous plait le plus, et pourquoi?

Personnellement j’ai l’impression que TISG, de par sa taille plus faible, est le pari représentant le plus gros potentiel de gain, mais de risque également.

SanLorenzo est un peu plus établit, aura une croissance un poil moins forte en relatif, mais dispose d’une solidité plus assurée.

Au delà des chiffres, je dirais que ce qui me plait chez TISG, c’est par exemple le partenariat avec Lamborghini pour des hors-bords uniques et ultra-luxe, branche qui semble bien performer en plus…

Egalement la branche « Refit » est intéressante, dédiée à la maintenance/réparation, mais aussi au réaménagement intérieur, aux améliorations diverses, à la mise à niveau équipementière et au redesign complet et personnalisé des bateaux… Le tout avec la mise à disposition d’un « village » et d’une « conciergerie » destinés aux équipages pour permettre un accueil ainsi qu’un accompagnement aux petits oignons…

Alors, on embarque ? ![]()