De mon côté, cela fait 2 ans que je tourne sur la 1ere brique avec 6K en moyenne, aucun soucis. Après faut bien choisir ses projets, et pas sauter sur tout sans analyser.

J’investi 500 € par projet

Elle fait partie de mes 2 meilleurs plateformes de Crowfunding Immo avec Clubfunding

Je suis toujours surpris quand il est « difficile » d’investir sur un projet car trop populaire.

On a régulièrement moins de 5 minutes pour investir. (je trouve cela très désagréable, et jamais trop bon signe)

Ensuite, 100% des projets sont remboursés, car de nombreux restent en financés, sur des périodes dépassant de très loin la période initiale, et on ne sait pas trop ce qui s’en découle.

rubis, orange, Nexity, … eh oui aller sur du stock picking à dividendes quel beau résultat. à part ces horreurs à dividendes, belles perspectives d’avenir avec des etf !

Rubis et Orange sont des titres que j’ai depuis plusieurs années, un peu la flemme d’encaisser la moins value,

dans les faits ils ont versé tous les ans leurs dividendes

Nexity je ne sais plus trop quoi en penser, et je ne suis plus positionné pour le moment

Outre un refill de 800€ de RUBIS, et 1000 € ETF World (que du classique)

j’ai pris 10k€ de SCPI (Remake live et IROKO ZEN)

et 10k€ sur trade republics, actions à fort rendement, avec des activités diversifiés et un peu partout (USA/BRESIL/Norvège)

On atteint « enfin » la barre des 200k d’épargne je ne suis pas mécontent du coup.

Je ne pense pas que Rubis soit une mauvaise entreprise, j’en avais acheté un peu et j’ai revendu ce mois-çi (en MV) car pour moi il y a de bien meilleures opportunitées ailleurs.

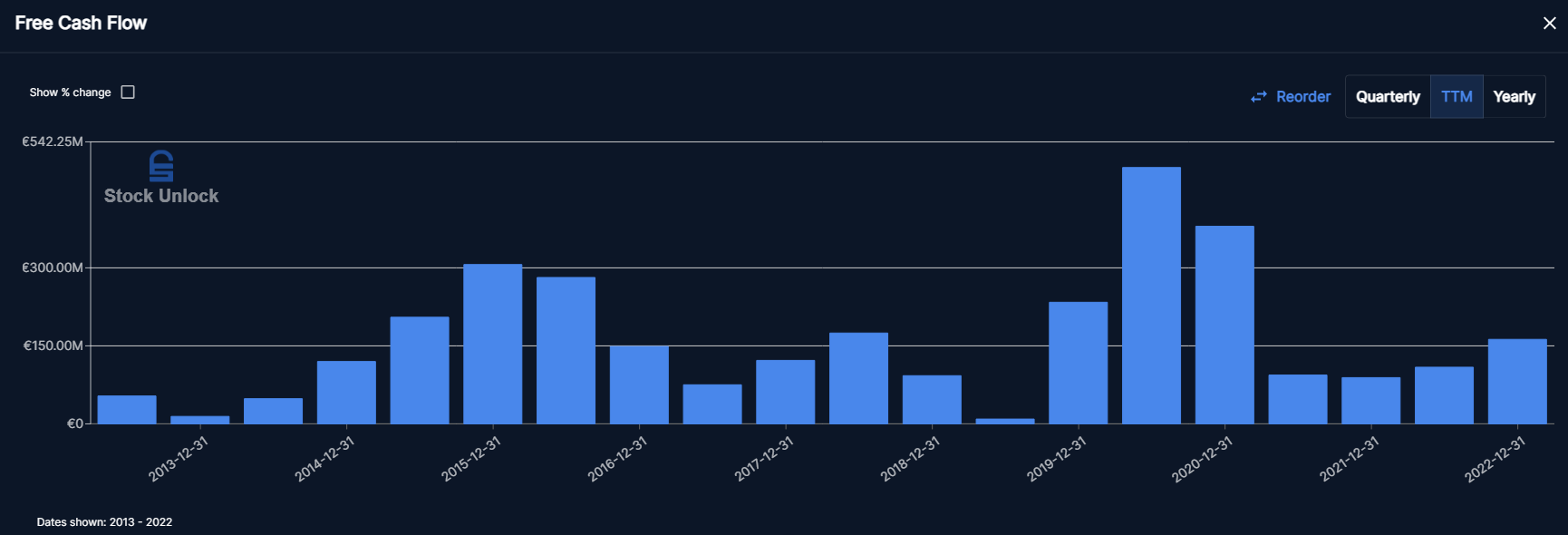

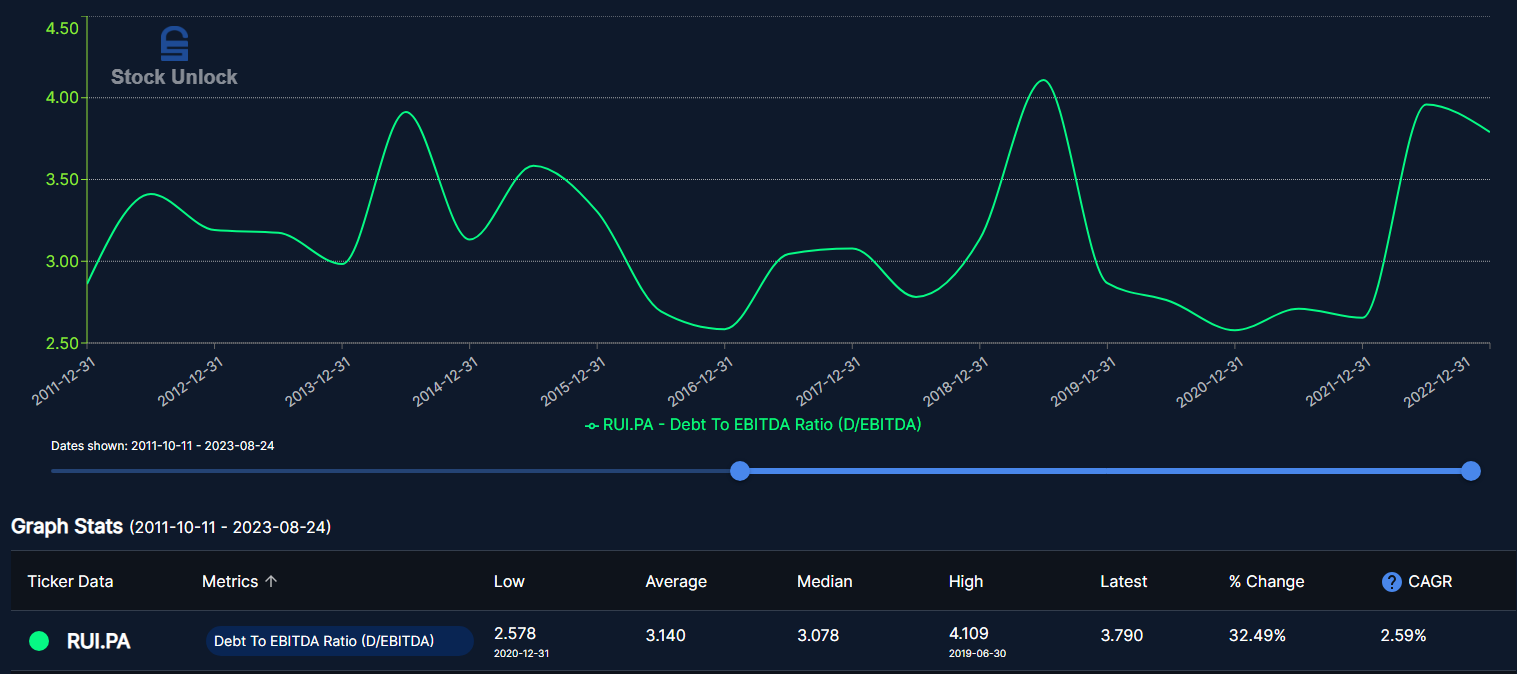

Un de mes gros problèmes avec Rubis est résumé dans l’image ci-dessous : on génère moins de free cash flow qu’en 2019, moins qu’en 2015…

Par contre

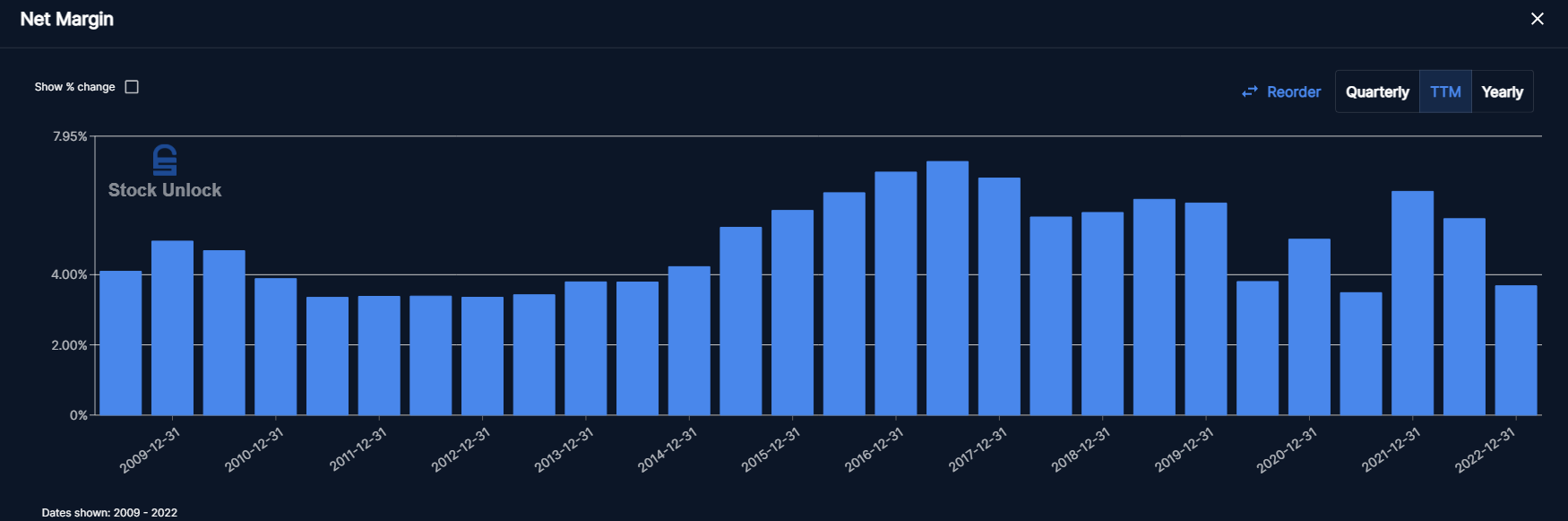

Le FCF payout ratio est souvent au-dessus de 100% : en gros, l’entreprise utilise PLUS que son cash disponible pour payer les fameux dividendes…

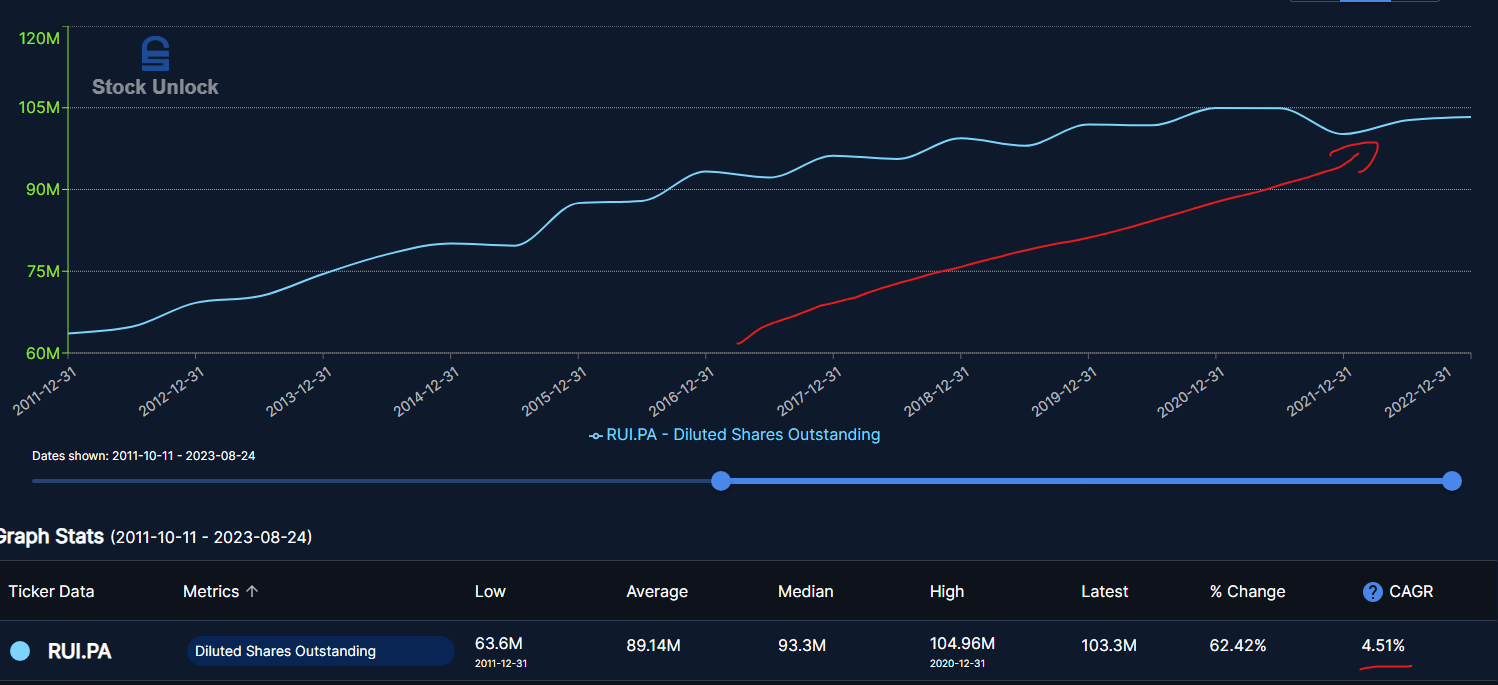

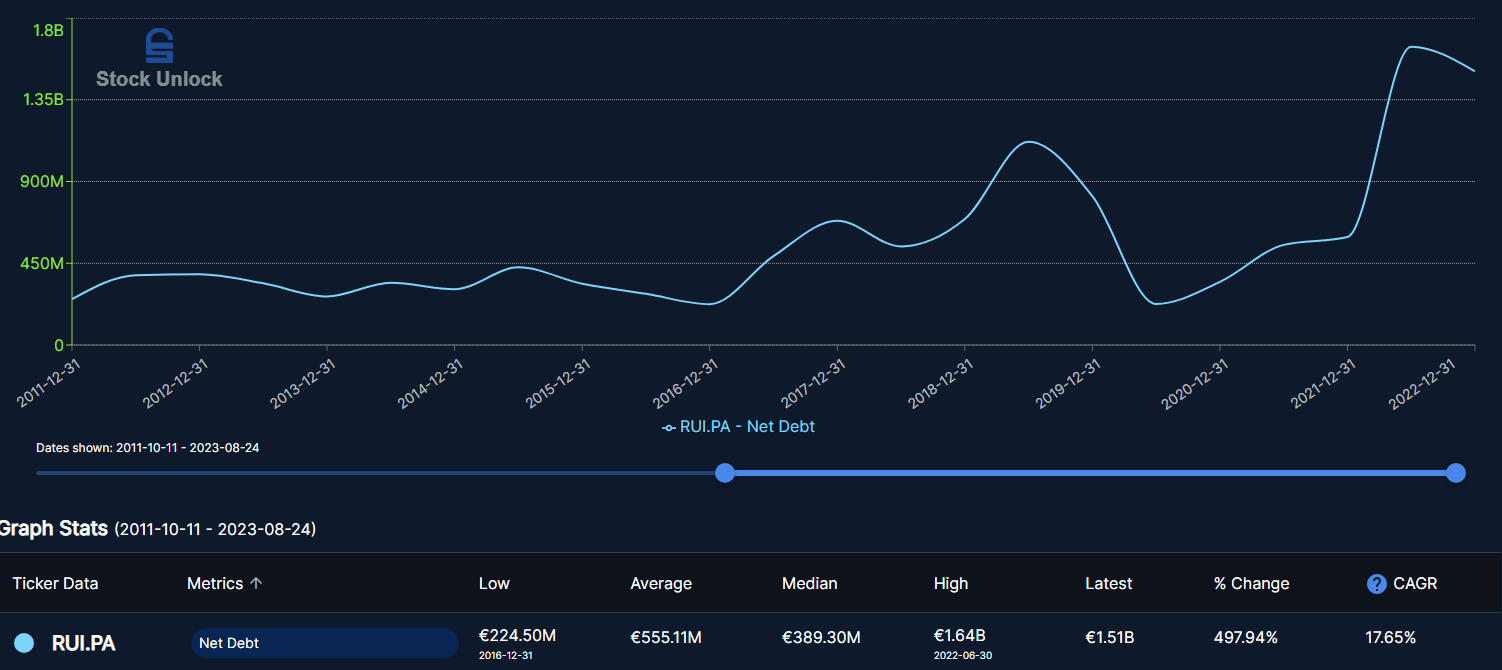

Pas de solutions miracles pour ça, en général 2 options: de la dette, ou la création de nouvelles actions (donc dilution des actionnaires… bofbof!)

TL;DR

Rubis est une entreprise correcte, mais qui repose sur beaucoup de dettes, dont le FCF évolue de façon imprédictible. Le futur n’est pas complètement sombre, mais trop d’incertitudes pour mettre mon argent dedans

Je rejoins l’analyse de Vivien ! J’ai longtemps essayé de comprendre ce qui n’allait pas chez Rubis malgré que tout en surface soit « correct ».

Mais lorsque tu additionnes les marges faibles, le FCF ultra cyclique, la grosse dette et la dilution régulière des actionnaires, ça fait beaucoup. Cela ne mérite peut être pas le massacre du cours actuel, mais au final même sans ça il y a des boites plus saines ailleurs

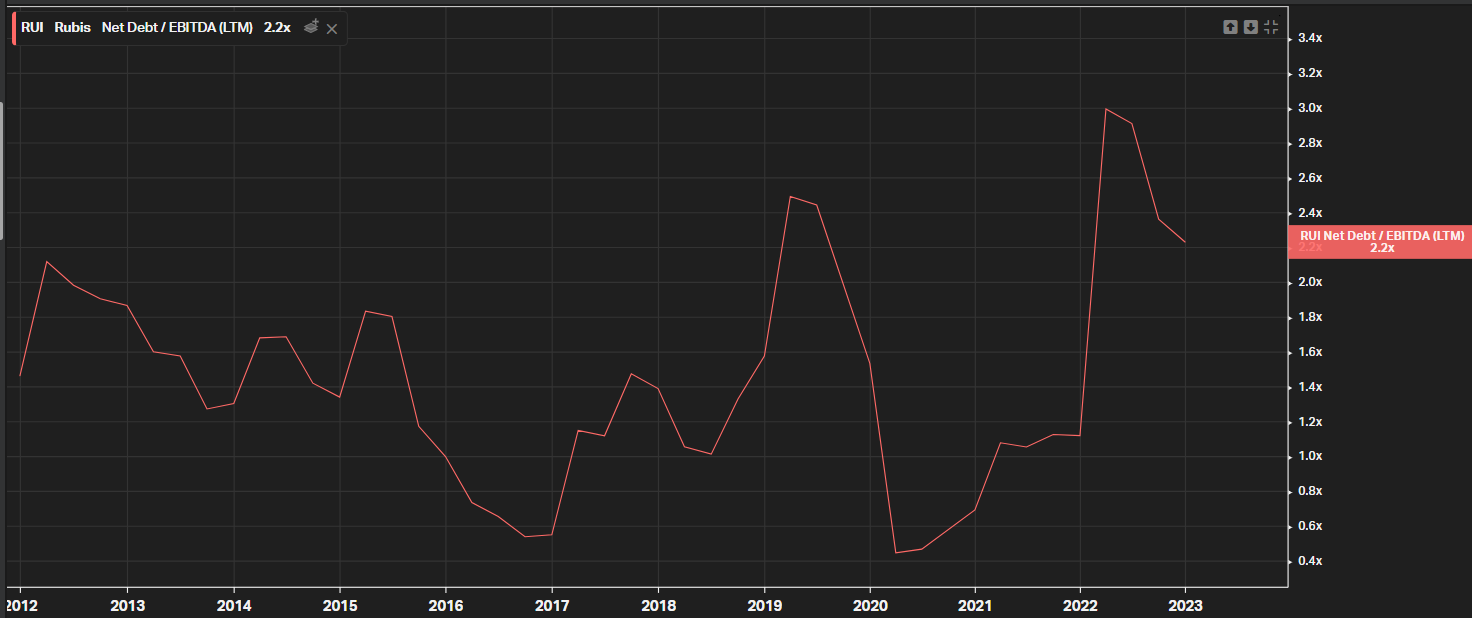

@vivien.faim.2.financ petit detail technique, j’ai l’impression que Stock Unlock montre la Dette Totale/Ebitda, non ?

Sur Koyfin j’ai ça pour le Dette Nette/Ebitda, jamais au dessus de 3 :

+1000 en world,

Arbitrage de l’ETF SP500 vers le World, PV de 18%.

L’ETF SP500 passe sur un indice ESG… et augmente ses frais de 0.10, plus frais d’entrée/sortie, bon moment de sortir.

Si les boites de tabac d’intéresse, regarde plutôt du côté de British American Tobacco qui est plus qualitative je trouve et plus intéressante au niveau de la valorisation.

Il y a deux choses que je ne comprends pas:

1- pour quelqu’un qui fait de l’investissement immobilier en direct, quel est l’intérêt d’en remettrte une couche, par l’intermédiaire de REITs ou des SCPI ?

2- sachant le développement à venir du télétravail et celui déjà effectif de la vente en ligne, n’est-il pas imprudent d’investir sur les SCPI traditionnelles qui sont basées sur l’immobilier de bureau et la location de centres commerciaux ?

Y en a sur du résidentiel, des bâtiments de santé, des commerces de proximité, des entrepôts de logistique, …

Par contre centre commerciaux … ils appartiennent tous à Klépierre, Unibail, et Mercialys dans une moindre mesure …

Je devrais mettre à jour prochainement ma situation (j’attends 20k de dividendes) mais en attendant, je suis perplexe sur le comment lire mes portefeuilles

Petit dividende de 50% de la valeur de l’action (bonne ou mauvaise chose) mais du coup on m’affiche une MV terrible ,qui n’est pas « vrai »

Comment analysez-vous vos PF, sur ce genre de positions ?

A titre perso, AMSC est en PV, et m’a donné de solides dividendes, mais du coup ca ne se visualise pas bien à mon sens, et je ne sais pas comment rectifier le tir

Si je prends mon analyse de la réalité :

AMSC = 2 000 investi en aout.

Depuis :

911€ de dividendes en octobre

61.67€ de dividendes en septembre

1223.75€ de positions restantes

Total 2196€ soit pas loin de 10% de rentabilité en 3 mois, avec le surprenant fait de n’être plus exposé que pour 1220€ (le reste étant encaissé, et réinvesti dans Coca Cola ^^)

j’ai dépassé les 250k en portefeuille (tout inclus, sauf la RP), ca fait plaisir. Peu d’invest hormis le DCA mensuel… le climat général est pas folichon et plusieurs proches de qualité me parlent de crash possible, je préfère donc garder du cash à dispo pour refill.

Contrairement à eux j’ai pas coupé mes positions, visant le long terme mais soyons prudents.

La SCPI primovie a réduit fortement ses dividendes si j’avais pas un prêt dessus je l’aurais vendu.