Au vu du titre je pense que le sujet sera équivoque,

Mon idée est d’être libre de toute obligation à partir de 40 ans et de travailler (si je le souhaite) par envie et non pas par besoin.

J’ai 31 ans, donc il n’y a plus qu’a

J’aimerais beaucoup être coach/prof/consultant, que ce soit en orientation, investissement, entrepreneuriat ou autre. Prof en école de commerce me ferait aussi très plaisir.

Actuellement directeur des opérations, je gagne très bien ma vie et j’ai donc décidé d’investir en finance, afin de générer une croissance et/ou des dividendes permettant une rente sérieuse.

(J’aimerais 4 a 5000/mois net de rente)

Pour le moment, j’ai différents axes d’investissements qui sont les suivants :

900/mois dans le remboursement de mon appartement (40m2 a Asnières, acheté 5000/m2 ca a bien monté )

300/mois pour les 50k de SCPI (par emprunt, taux 1.35%)

1000/mois dans un DCA ETF World

500/mois dans du divers (Crypto, stock pick, epargne, un peu à l’envie)

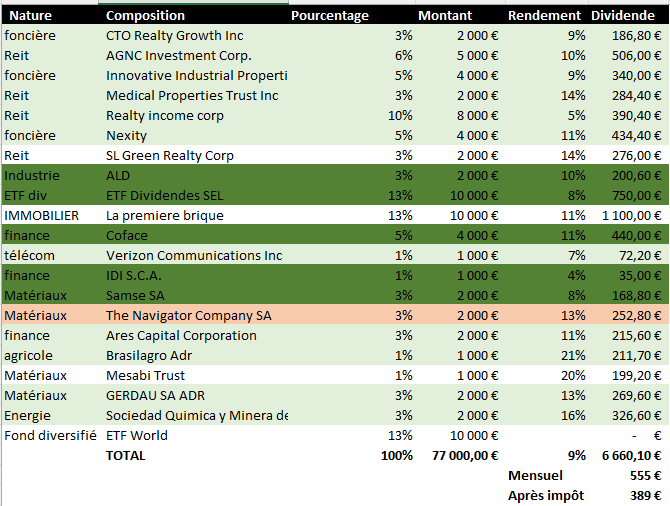

20 000/trimestre dans des actions à dividendes, (principalement celles ci dessous, même si ca évolue (ma watchlist est un bon exemple de mes réflexions actuelles)

(Légende : Vert foncé = Fait ; Vert Clair = investissement à faire (l’action est pour moi intéressante) ; Blanc = a vérifier ; orange = hésitation)

Depuis tout petit j’ai toujours dire vouloir être rentier,

j’ai acheté des cartes magic pour les revendre,

j’ai regardé le vin,

j’ai regardé les chevaux

je regarde les voitures de luxe

j’ai acheté un immeuble, pour le louer mais je l’ai revendu (avec profits malgré squatteur et covid) car ca prenait trop de temps et de soucis (la France n’aime pas les proprios)

Au plaisir de vous lire et d’échanger, j’adore apprendre et l’échange permet de faciliter le transfert de connaissances bien plus rapidement que juste lire google

Salut, dans les actions que tu envisages, évite AGNC.

Je l’ai en portefeuille, malgré un rendement de 13%, dès que je serais de nouveau en équilibre, je m’en débarrasserais. C’est une action qui perdra de la valeur sur le long terme car la société émet régulièrement des actions pour se financer…

Elle a pas mal perdue d’un coup avec la hausse des taux d’intérêts, elle remontra quand la situation se stabilisera. Elle est en train de de remonter d’ailleurs. Mais je sais que dans le temps c’est pas forcément une bonne affaire car ils diluent les actionnaires.

Attendre qu’un cours remonte pour vendre, alors que dans le même temps tu ne crois plus trop à l’entreprise, ça n’a pas vraiment de sens. C’est une erreur que beaucoup font.

J’ai l’impression que tu es bien trop gourmand en termes du rendement attendu. Si certaines valeurs tiennent leurs promesses dans la durée, ce ne sera certainement pas le cas de toutes, ce qui fera bien baisser la performance globale.

Dans un projet patrimonial de ce type, le retour sur investissement n’est qu’un des piliers (avec les montants investis et la durée).

J’ai l’impression qu’en se concentrant sur des valeurs « best-in-class », quitte à sacrifier 2 ou 3 points de rendement, la probabilité de réussite sera bien plus importante.

Et si on pousse la logique un peu plus loin : en achetant un ETF SP500 et en espérant une performance annuelle nette d’inflation de 6%, ce qui a été le cas historiquement, il faudrait un capital de 1,3 M€ pour servir une rente de 78000 €/an, càd 5000 €/mois.

Ca tombe bien, c’est ce que générera ta capacité d’épargne sur 9 ans (100 k€/an sur 9 ans à 6%).

C’est une analyse simpliste : il faudrait équilibrer par des actifs décorrelés et probablement moins performants, mais l’ordre de grandeur est bonne. Mon propos étant qu’en cherchant à aller plus vite que la musique, tu risques de rater l’objectif.

Je suis assez d’accord, j’avais le souhait de tester cette année cette stratégie qui m’amuse, et de requalifier en ETF world (ou SP500, à voir) si jamais ca ne fonctionne pas.

Attention, je garde tout de même une part non négligeable de mon investissement sur une logique de croissance (ETF world entre autre)

Je voulais surtout cette année, créer une vraie logique de dividendes, pour apprendre à étudier les valeurs, et dans l’optique de voir un peu si on peut panacher ETF World/SP500 plus quelques valeurs de rendement.

Je prends bonne note, et je vais réfléchir à intégrer davantage de valeurs sures, (après j’ai pas l’impression d’être sur du excessivement risqué non plus) quelles positions te semblent très hasardeuses ?

Je ne connais pas toutes ces entreprises, mais d’une manière générale, un rendement supérieur à 7 ou 8 % est indicatif d’une défiance du marché.

Parfois, le marché est frileux à tort, ce qui rend le jeu plus intéressant…

Mais je suis preneur si tu sais pondre une liste de 15 boîtes qui servent 10% de rendement depuis 30 ou 40 ans (en gardant en tête que tu auras besoin d’une performance pérenne, bien au-delà des 9 ans de phase de constitution de capital)

Maintenant, les positions prises pour le moment (sur mon porte feuille, j’affine le tableau excel plus haut à chaque prise de position) est composé d’actions qui posent des dividendes depuis longtemps, et aux reins assez solides (hormis quelques positions plus « joueuses »)

A moins que tu en vois de vraiment faible ? si oui lesquelles ?

Mais je suis d’accord qu’il ne faut clairement pas viser que la rentabilité en %, qui peut vite montrer une faiblesse sous jacente

J’attends mon virement de 20 000 qui traine un peu, il est censé tombé ce mois ci.

La sélection n’est pas claire encore mais le tableau initialement mis plus haut a évolué et des lignes ont sauté.

Première en liste : La première brique.

Après quelques temps à regarder, m’inscrire et mettre une ligne pour investir, j’ai tout retiré, par manque de confiance, le site est pour moi mensonger, et potentiellement dangereux.

Je suis pour le moment positionné sur une logique de mettre 10k en stock pick, et le reste, peut être en scpi, ou équivalent.

La clef est de diversifier ses stratégies surtout :

1 - Immobilier via scpi and co

2 - Lazy investment via ETF world

3 - Stock picking pour dividendes (et pour le fun) où j’avoue que je fais pas mal à l’intuition, sans trop étudier les dossiers, mais si tu diversifies bien, ma foi.

Salut, pourquoi Cette avis sur la première brique ?

J’investis un peut sur le site , je le trouve transparent , les plaquettes sont claire , on reçoit asser souvent des news des projets en coup et je trouve les rendements bon.

)

)