L’inflation, c’est l’augmentation des prix. Le mandat de la banque centrale européenne est de maintenir cette inflation à un taux de 2% par an. Malgré tout, la situation actuelle (sanitaire, geo-politique) fait que l’inflation augmente très fortement. En rythme annuel, elle est déjà proche des 8% au niveau de l’Union Européenne ! C’est énorme…

Cette importante envolée de l’inflation entraîne donc une baisse de valeur de l’euro (entre autres devises). Ainsi, cela suppose une baisse du pouvoir d’achat de tout un chacun… Sauf à ce que ses revenus soient indexés sur l’inflation. Mais cette chute du pouvoir d’achat concerne également l’épargne ! Et en tout premier lieu nos Comptes Courants et Livrets bancaire, lesquels ne rapportent rien ou presque.

L’inflation et l’épargne bancaire

Prenons l’exemple du « placement préféré des français », le Livret A. Son rendement annuel est aujourd’hui de 1%. C’est à dire que 100€ déposés dessus le 31 décembre 2021, se seront « transformés » en 101€ le 1er janvier 2023 (en réalité ce sera 100,96€, puisque les 1% ne sont en vigueur que depuis le 1er février 2022, mais je simplifié mon propos ![]() ).

).

Partant de là, vous aurez l’impression de vous être enrichi de 1€. Dans l’absolu, c’est vrai ! Vous avez bien 1€ de plus sur votre compte. Mais… cet € a un pouvoir d’achat bien plus faible, du fait de l’inflation, qu’auparavant !

![]() Supposons que le 31 décembre 2021 vos 100€ vous auraient permis d’acheter la paire de chaussures dont vous rêviez.

Supposons que le 31 décembre 2021 vos 100€ vous auraient permis d’acheter la paire de chaussures dont vous rêviez.

![]() Au 1er janvier 2023, vous aurez 101€ sur votre Livret A, mais dans le même temps, l’inflation aura été de 5%. Ainsi, cette belle paire de chaussures se vendra désormais 105€.

Au 1er janvier 2023, vous aurez 101€ sur votre Livret A, mais dans le même temps, l’inflation aura été de 5%. Ainsi, cette belle paire de chaussures se vendra désormais 105€.

Vôtre rgent placé sur le Livret A à donc perdu de la valeur, du pouvoir d’achat. Exactement 3,96%.

Prendre des mesures contre l’inflation

Rassurez-vous, il est tout à fait possible de se protéger de l’inflation… et même d’en tirer profit ! En voici un petit florilège, que je mets moi-même placé afin de sécuriser mes économies et d’en faire profiter mon patrimoine.

-

Préserver son épargne

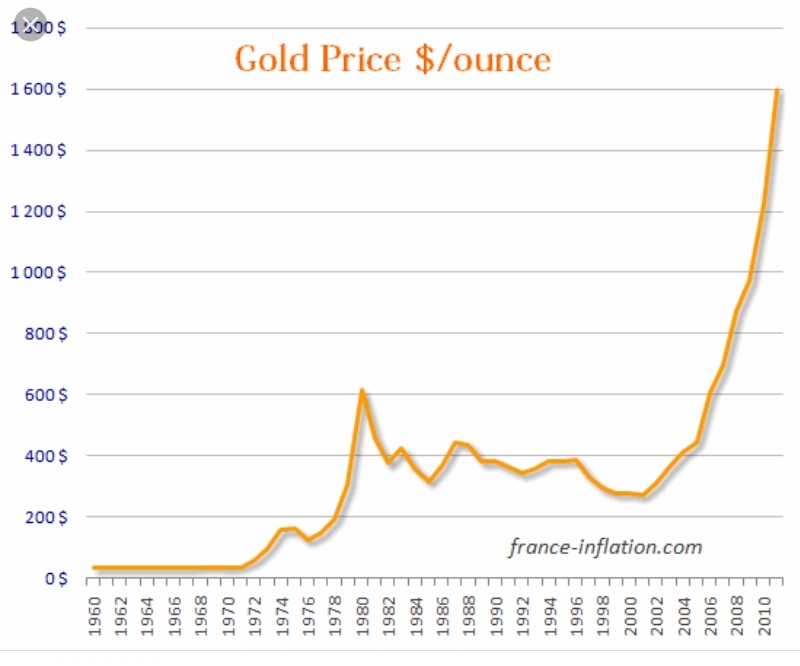

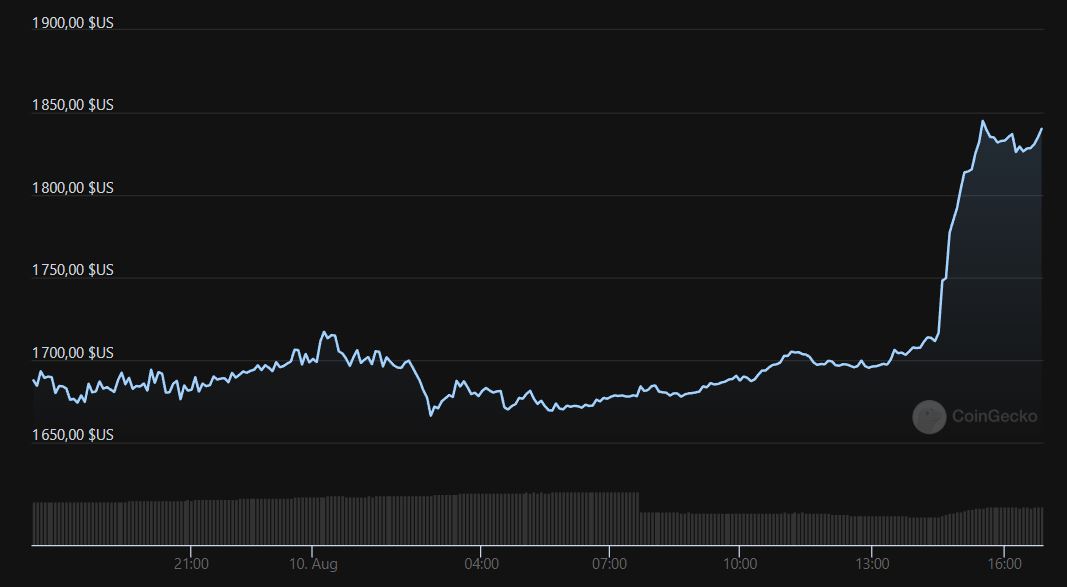

Commençons par la protection de ses économies. Si se passer totalement des Euros de son Livret A (ou de ceux du LEP) est compliqué, il est possible d’en convertir une partie en or, ce metal précieux qui a traversé les siècles et dont le côté « valeur refuge » ne fait plus débat. Il est même possible de détenir cet or sur un compte lié à une carte de paiement. Ce qui permet donc de payer ses dépenses directement en or. Je l’ai déjà évoqué sur Moning, et je suis d’ailleurs Actionnaire de ce service. -

Préserver son patrimoine

Pour préserver son patrimoine de l’inflation, il faut investir. Mais vers quels actifs se tourner ?

Les actions - En période d’inflation, toutes les actions ne se valent évidement pas ! Il faut privilégier les sociétés solides, positionnées sur des marchés plus « sécurisant » ET disposant d’un pricing power (capacité à augmenter ses prix sans pour autant perdre ses clients).

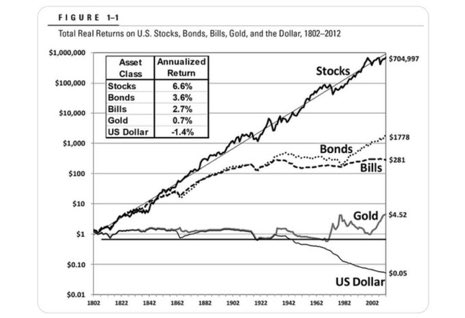

L’or - Là encore, l’or peut avoir une utilité. Non plus pour financer sa vie courante via une carte de paiement, mais pour conserver de la valeur. Dans ce cas, il est soi possible de conserver de l’or physique chez soi (risqué), soit d’en détenir via des plate-formes spécialisées.

Les investissements productifs - Un investissement ne vise pas forcément à faire gagner de l’argent. Il peut aussi avoir pour but d’en faire économiser ! Personnellement, j’ai opté pour réduire ma dépendance au réseau public de distribution d’électricité. Pour cela, j’ai commencé à installer une petite « centrale » solaire. Les prix de l’électricité ne risquant pas de baisser de si peu, tout ce que je suis en mesure de produire me protège partiellement des futures augmentations de prix.

Les collections - Tout ce qui se collectionne peut permettre de se protéger de l’inflation. Lego, timbres postes, montres de luxe, etc… En ce qui me concerne, je commence (très légèrement) à me positionner sur de l’Art. Par contre, tout ce qui est collection se heurte tout de même à un soucis de taille : l’absence possible de liquidité. À manier avec précaution.

Je n’ai pas la prétention d’être exhaustif. Dans mes exemples. Il en existe certainement d’autres (n’hésitez pas à les partager en commentaires si vous en avez ![]() )!

)!

D’ailleurs, j’ai volontairement mis de côtés l’immobilier. Pourquoi ? Tout simplement parce de façon générale, lorsque l’inflation est présente, les taux de crédits s’envolent, faisant, de facto, baisser la valeur des biens immobiliers…

En parlant de crédits… C’est un point que je voulais particulièrement aborder. Bien utilisé, le crédit est un outil formidable à disposition de tout investisseur. En période d’inflation, disposer de crédits à taux fixes peut même être une excellente chose. En particulier lorsque le taux dudit crédit est inférieur à celui de l’inflation. Car cela revient tout simplement à emprunter à taux négatif ! Ainsi, si vous avez un crédit à 3% fixe et que l’inflation est de 5% (toute ressemblance avec la situation actuelle serait purement fortuite), alors cela signifie que vous que empruntez à un taux négatif de 2% (là encore je simplifié les choses, mais l’idée est bien lâ).

Ainsi, en période d’inflation, si vous disposez de crédits dont les taux sont inférieurs au taux d’inflation, ne vous empressez surtout pas de les rembourser ! Laissez-les courir aussi longtemps que possible.

En ce qui me concerne (je connais les risques, et ma situation financière / budgétaire me le permet sans me mettre en danger), j’envisage justement la souscription d’un nouveau crédit de quelques milliers € afin de profiter au maximum de la situation. Ma réflexion est encore en cours, mais si je parviens à trouver des investissements me convenant, il y a de fortes chances que je saute le pas.

Conclusion

Pour conclure ce nouveau pavé de ma part (désolé, on ne se fmrefait pas ![]() ), l’inflation mérite l’attention de chacun. Elle ne doit en aucun cas être prise à la légère. Pour autant, il n’y a vraiment aucune raison d’en avoir peur. D’autant plus que de tout façon, la peur n’évite pas le danger.

), l’inflation mérite l’attention de chacun. Elle ne doit en aucun cas être prise à la légère. Pour autant, il n’y a vraiment aucune raison d’en avoir peur. D’autant plus que de tout façon, la peur n’évite pas le danger.

Le fait est que l’inflation est bel et bien présente aujourd’hui. Alors protégez-vous en et, si vous en avez la possibilité, essayez d’en profiter.

Disclaimer

Il ne s’agit bien évidement pas de conseils d’investissement. Investir présente des risques, et tout crédit se doit d’être remboursé. Il convient donc à chacun d’adapter ses choix à sa propre situation personnelle / familiale !

")