A force de lire le forum et d’écouter des vidéos youtube, j’essaye péniblement d’évaluer les actions qui attirent d’une manière ou d’une autre mon attention. Que ce soit par une fluctuation de cours, un dividende intéressant ou un « signalement » sur le forum.

Mes plus gros souci restent de résister à mon FOMO et de réduire le « risque » dans une proportion acceptable tout en comprenant ce que je fais.

J’ai donc rassemblé 20 points à examiner pour une action et j’aimerais vraiment votre avis sur la pertinence de ces points, l’importance que je leur accorde et l’exactitude de leur calcul quand il y en a un.

En effet, si je glane beaucoup d’informations, je ne suis pas persuadé de les comprendre comme il faudrait.

Mon but étant d’écarter les actions ayant un score < 15, de surpondérer celles qui ont un score > 18 et de diversifier un peu sur celles entre 15 et 18.

Recommandation des analystes (Zonebourse)

Acheter / Accumuler : +1

Conserver : 0

Alléger / vendre : -20

Objectif de cours bas (Zonebourse)

positif : +1

négatif: 0

Objectif de cours moyen (Zonebourse)

positif : +1

négatif: 0

PER (Moning - Zonebourse)

<= 20 : 1

= 20 : 0

Rendement (tout secteurs confondus, oui c’est pas top) (Moning)

< 4% 0

4% 1

croissance annuelle du dividende sur 5 ans (%) (Moning)

< 8 : 0

8 : 1

dividende sans interruption (Moning)

< 10 : 0

10 : 1

Score du dividende (Moning)

< 10 : 0

10 : 1

Score de croissance (Moning)

< 10 : 0

10 : 1

Entreprise sous-évaluée ? (Moning)

oui : 1

non: 0

Moat (Estimation personnelle)

oui:: 1

non: 0

croissance du BNA (%) (Moning)

< 5 : 0

5 : 1

Marge Brute (marge d’exploitation ?) (Zonebourse)

< 20 : 0

20 : 1

Marge Nette (Zonebourse)

< 10: 0

10: 1

ROE (Zonebourse)

< 10: 0

10: 1

Dette / fonds propres (%) (Zonebourse / Total des capitaux propre Google Finance)

< 60 : 1

60 : 0

Leverage (Zonebourse)

< 5 : 1

5 : 0

couverture des intérêts (Moning)

< 15: 0

15: 1

Croissance du free cash flow (%) (Moning)

< 8 : 0

8 : 1

Piotroski F-score (ChartMill)

< 5 : 0

5 : 1

Avec cette façon de faire:

Michelin fait un score de 11/20

Microsoft 15

KLA corporation 18

Si vous avez d’autres points qu’il faudrait prendre en compte, n’hésitez pas à les partager.

Mon horizon est à 10 ans (âge de la retraite). Je veux investir sur ce qui me permettra d’avoir aussi bien une PV et un dividende pour maximiser mon augmentation de capital.

Dans 10 ans, je basculerai probablement sur des actions à dividende pour avoir une rente complémentaire.

Salut Neo.fite !

Je vois que le développement de ton propre screener avance

Voici quelques remarques/questions sur tes critères

Ne trouves tu pas que les point 1, 2, 3 et 10 sont redondants ? Est-ce qu’attribuer un seul point pour la valo serait pas suffisant, quitte à croiser plusieurs sources pour ce même point ?

Pour le 4 (PER), c’est peut être un peu dur de se limiter à 20 sans se baser sur d’autres facteurs non? Notamment le secteur, qui peut tirer les PER vers le haut, ou l’historique de la boite, qui peut faire dire qu’un PER de 40 est bas quand sa moyenne sur 20 ans est de 50… Je remets ici le super post de LPA à ce sujet : Le Price Earning Ratio (PER)

Pour info, Microsoft n’est jamais retombé à un PER inférieur à 20 depuis 2015. Pour Visa, ça remonte à 2012. 2 boites pourtant extraordinaires mais que, selon ton critère, tu n’achèterais pas depuis une décennie et que tu n’achèterais peut être plus jamais vu comment les PER sont partis… Et je te fais pas l’affront de te parler d’Hermès

En fait pour moi, le PER n’est ni plus ni moins qu’un n-ième indicateur de valorisation à comparer mais pas à prendre « brut ». Si tu es au dessus de la moyenne à 5-10 ans de la boite, ou du secteur, ça sous-entend que la boite est temporairement surévaluée, donc ça revient un peu aux point 1, 2, 3 et 10 vu précédemment… Peut être aussi fusionner ce critère avec ceux de la valo ?

Point 9 (score de croissance) : perso je ferais attention à ce score pour les boites Françaises. Pour rappel, L’Oréal, Vinci et Hermes ont un score de croissance Moning de 5. Schneider et LVMH, de 6. Y’a clairement un truc de coincé…

Point 12 : attention à Moning la dessus, j’ai souvent constaté des écarts (méthode GAAP vs Non-Gaap) donc je te conseillerais de doubler la verif. Idem pour le FCF du point 19.

Points 13 et 14 : tu ne tiens pas compte du secteur/sous-secteur ? Une marge nette de 15% peut être bonne dans certains cas (par exemple dans la grande distri, ou les biens de conso courante) et pas folle dans d’autres (tech, finance…).

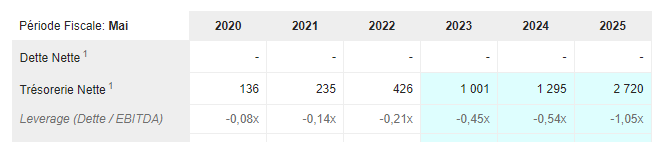

Points 16 et 17 : on a eu un débat intéressant il y a peu sur ce sujet : tu prends dette nette, ou dette totale ? Et quid du secteur, par exemple des REITs, où les ordres de grandeur sont pas les mêmes ?

Enfin, d’une manière générale :

Est-ce que tu tiens compte, pour chacun de tes critères, seulement de la valeur observée à l’instant t, ou d’une certaine moyenne dans le temps ?

(Sous-entendu : une boite qui a une marge nette de 25% depuis 150 ans, mais qui accidentellement est tombée à 9% au moment de ta recherche, est-ce qu’elle prend un 0 sur ce point ou pas ?)

N’y a-t-il aucun autre critère éliminatoire dans le tas (à part la reco de Vente au point 1), ou à l’inverse d’autres que tu aurais tendance à surpondérer ? Tous ont une égale importance à tes yeux ?

Par exemple, tu accordes autant d’importance à la couverture des intérêts qu’au Moat ?

Ou si je reprends mes deux premières remarques, tu accordes pas moins de 5 points à la valorisation actuelle de l’entreprise, mais 1 seul à la croissance du FCF par exemple, volontaire aussi ?

Tout d’abord, encore merci pour ton aide

J’insiste bien sur le fait que je nage et que mes élucubrations ont pour seul but de m’éviter des erreurs

Comme je l’ai dit, j’ai encore du mal a pondérer les informations. Si je regarde Paychex, les points 1,2 et 3 sont contradictoires : recommandée à conserver, elle a un objectif de cours moyen en hausse mais un objectif de cours bas en baisse. Ce ne sont que des avis et des prévisions, mais elles divergent. Il m’a semblé que leur attribuer un point à chacune permettaient de renforcer ou non le sentiment d’optimisme ou pessimisme.

Pour moi, le point 10 me permet de déterminer si l’action est bon marché ou non par rapport à la valeur de l’entreprise à l’instant T, alors que les points 2 et 3 sont des objectifs… Une ou deux semaine ?

J’ai beaucoup de mal avec lui

Merci pour le lien de @le.petit.actionnaire , je vais me pencher dessus.

Mon principal problème est certainement de vouloir évaluer une entreprise « facilement ». La comparer aux autres implique des recherches, mais je n’y couperai probablement pas.

Ah Zut… va falloir que je trouve une seconde source. Calculer la croissance au départ des données brutes prend du temps, avoir le résultat tout cuit était intéressant.

Je me suis rendu compte de ces écarts en « testant » mes premières entreprises. Il faudra que j’affine ça et que je trouve les valeurs correctes pour chaque secteur / marché

Je prend la dette nette , c’est celle qui fait partie du même tableau que l’information leverage. Je suppose qu’elles sont en relation.

De façon générale, effectivement, je regarde les valeurs à un instant T l’idée étant de réévaluer l’entreprise à chaque fois que je compte me renforcer.

C’est un de mes plus gros problème : déterminer ce qui a plus d’importance par rapport au reste. Actuellement, je donne un point par critère positif, 0 par critère négatif. Une action qui a assez de point passera en achat, les autres attendront.

Pour info, mon tableau « d’analyse » ressemble à ça :

Rien que le point 1 pose, selon moi, un problème… Les analystes font évoluer leurs recommandations après coup. C’est à dire après annonces. Aussi, très souvent, lorsqu’ils passent à « vendre », le cours a déjà bien baissé. Parfois il est même déjà au plus bas. Et inversement lorsqu’ils passent à « acheter »… alors que le cours a déjà pris un bel élan haussier.

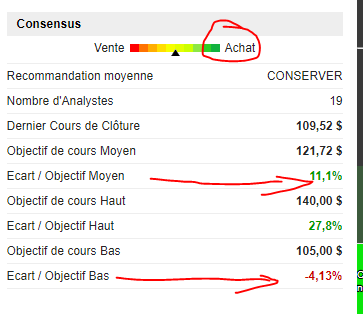

D’ailleurs, que penser de l’information contradictoire par excellence : Dans la capture d’écran, le consensus est à la conservation de l’action, alors même qu’il estime un potentiel de hausse de 11%. Dans ce cas, pourquoi n’incite-t-il pas à acheter si il y a 11% à se faire ?

Autre exemple avec LVMH… Le consensus moyen est clairement à l’achat, alors même qu’il estime une hausse moyenne de moins de 3%.

Ou encore, avec Nexity… Le consensus moyen est une hausse de 23%, avec une recommandation à conserver plutôt qu’à acheter.

Mais il y a aussi Air Liquide, avec une moyenne à +0,62% et une recommandation à l’achat

Pourquoi ai je le sentiment que tu analyse trop les entreprises que tu choisis sur deja des analyses ?

Tu croise, tu recoupe, tu additionne et soustrait…

Mais en fait tu rate un element important : qu’est ce que moi je pense de cette boite ?

Quels sont ses defauts ?

Quels sont ses points forts ?

As t’elle de l’avenir ?

Quels sont les projections des dirigeants et que proposent ils ?

Dans quelle condition economique est elle bien ou au contraire en difficulté ?

Aucun de tes tableaux ne reponds reellement a toutes ces questions !

Pourtant l’element important c’est toi et ce que tu sens et ressent.

Pour le coup je suis bien ok avec ce que dis @mickaelkel et donc je le rejoins.

Lorsque tu investis en bourse, il est crucial de comprendre que le choix d’entreprises dans lesquelles tu investis doit être basé sur des critères plus larges que simplement leur potentiel de croissance financière ou la pléthore de chiffres que tu as sorti dans ton post initial.

C’est obligatoire les chiffres on est d’accord ! Mais pour moi, ça fait 70% du boulot.

En gros, je veux dire que tu dois considérer l’entreprise comme un partenaire avec lequel tu te lieras pour une période de temps significative.

En conséquence, tu devrais prendre le temps de te familiariser avec les valeurs, les missions et les objectifs de l’entreprise. Pas que ses chiffres. Si l’entreprise ne partage pas les mêmes valeurs que toi, ou si elle est impliquée dans des activités qui ne sont pas alignées avec tes croyances personnelles, il est probable que tu ne te sentiras pas à l’aise avec ton investissement. Et ça, c’est nul…

Je vais prendre @matt.S95UWR en exemple et sa VINCI. Il investi dedans car il y a de bons chiffres mais il y va avec plaisir et la considère comme son « Partner ». ça ce vois qu’il aime cette entreprise au-delà de ses chiffres… (je peux me tromper mais c’est l’impression qu’il donne )

salut, quelques point déjà mentionnés me chiffonnent :

Tenir compte des analystes revient clairement à se tirer une balle dans le pied, tant leurs prédictions sont fausses 1/2

Le PER n’a lui aussi aucun sens, une action avec un PER inférieur à 20 peut être clairement sur-évaluée comme sous évaluée

Attention à la marge brute : elle n’a rien à voir avec la marge d’exploitation, et 20% c’est très faible (vise plutôt les 40% comme WB)

Concernant l’évolution des résultats financiers, je comprends pas pourquoi tu as mis un FCF en hausse de 8% contre un BPA de 5%. Sachant que les FCF ne tiendront pas compte des rachats d’actions, on arrive à une grosse différence entre les deux qui n’a pas vraiment de sens.

Beaucoup de critique, mais c’est (je l’espère), constructif.

Courage pour développer ton screener !

C’était réellement un partenaire sur de gros projet avec mon ancien boulot.

Mais oui, c’est tout a fait ça, cela va au delà du « simple investissement ».

C’est le cas avec l’ensemble de mon portefeuille, les rares lignes qu’il comporte, j’ai une histoire avec chaque société.

Les autres je n’ai pas réussi à les garder dans le temps, préférant me sentir de plus en plus « important », dans celles qui comptent vraiment pour moi.

Comme le disent les commentaires précédents, je suis pas ultra convaincu non plus de la nécessité d’apporter autant de poids aux avis des analystes… A la limite, pour venir confirmer une analyse ou un sentiment… Au delà du risque assez élevé qu’ils se plantent, ce qui me gêne c’est qu’il n’est jamais mention de l’horizon du cours donné… OK, potentiel de +11%, mais dans combien de temps ? Si c’est dans 10 ans ou dans 10 jours c’est pas pareil… Ca ne te dira jamais non plus si la hausse se poursuivra une fois l’objectif atteint ou non, etc… Bref c’est un peu flou, perso je le considèrerais juste comme un indicateur supplémentaire de « valo » approximative, surtout dans les cas extrêmes (fort écart avec les objectifs).

Concernant le fait d’avoir un objectif moyen en positif et un objectif bas en négatif, à mon avis ça veut juste dire que la valorisation est pas non plus très loin de sa juste valeur théorique : un peu en dessous (11%) mais déjà dans la fourchette tolérable de cours, puisque le « pire cas » est déjà en dessous (-4%) du cours actuel. On serait donc dans la fourchette basse quoi. Bref pas de quoi casser 3 pattes à un canard comme analyse

S’il n’y avait qu’un seul indicateur pour évaluer une entreprise, Moning n’existerait pas Le PER fait couler beaucoup d’encre, car il en existe beaucoup d’interpretations… Mais une chose est sure, oui il faut toujours le comparer à autre chose !

Oui il faut conserver le côté graphique qui à mon sens est un plus. Je te suggère Koyfin qui, tout en étant gratuit, complète bien Moning, car d’après ce que j’ai observé, ce sont les données Gaap qui y sont renseignées. Comme ça, pas « d’ajustage » de BNA avec des manipulation non-Gaap pour tenir compte de divers éléments exceptionnels non récurrents bla bla bla… C’est du dur ^^ Parfois la marche avec les chiffres de Moning est faible, parfois ça fait un choc. Donc ça se complète bien. L’interface est un peu plus chargée mais tu peux vraiment extraire ce que tu veux sous forme de graphique avec en plus des données comme la médiane, l’évolution annuelle cumulée etc Sinon il doit exister des dizaines d’autres logiciels/plateformes…

Pas simple mais oui, ou au moins des fourchettes de valeurs… Tout n’est pas blanc ou noir, telle marge peut être « pas mal », celle -ci « décente », celle-là « encore faible mais en forte progression »…

Idem ça me semble logique

Ah oui, gros boulot prévu tous les mois alors C’est un peu le problème de regarder que les indicateurs à l’instant t plutôt que les fondamentaux et les valeurs régulières de l’entreprise Certes il faut surveiller tout incident de parcours, mais si tu es confiant sur les chiffres habituels de l’entreprise, ça ne devrait pas te demander une nouvelle analyse complète trop régulière… Perso je ne vais pas réanalyser Microsoft à chaque fois. Même si par exemple la marge nette à un peu baissé au Q4 2022 (à seulement 31% quelle honte ) cela ne m’empêche absolument pas de continuer à investir dessus. Je surveille les chiffres de temps en temps et je me referais le rapport annuel 2023 complet mais en attendant, si je l’ai choisis c’est que j’ai confiance…

Ok je vois. C’est pas une mauvaise méthode, si ça t’aide à choisir c’est bien ! Peut être qu’avec le temps, ton avis sur la surpondération viendra. Tu finiras par observer ce qui performe le mieux dans ton portefeuille, par ex les actions à forte marge , ou celles fortement sous-évaluées, etc… Tu te feras ton propre avis ! Il faut juste garder en tête que l’action parfaite n’existe pas, donc il faut faire des choix Perso je préfère sacrifier un peu de valo, c’est à dire acheter une action potentiellement surévaluée, parfois même de 10 ou 20% de plus que son prix théorique, si les chiffres me plaisent… Quitte à passer pour le pigeon le mois suivant si le soufflet retombe. C’est un risque et beaucoup ici seront pas d’accords avec ça

Concernant ton tableau, j’avais déjà fait un truc similaire pour m’aider à la décision entre plusieurs boites d’un même secteur. Sauf que je n’avais pas été jusqu’à mettre une note finale sur 20, mais juste une notation de A à E sur plusieurs critères, afin de voir la tendance générale une fois la tableau remplit ^^ Ca permet un peu de voir où est le vert et le orange/rouge. Un peu come le graph de Zonebourse, que j’aime pas trop d’ailleurs car pas très lisible

En tout cas ta méthode ne me choque pas, à part peut-être le coté assez binaire de certains critères : soit 0 soit 1… Mais ca c’est ton choix

Voilou pour moi, et je rejoins aussi grandement les coms de Mickael et Nicolas sur le fait d’aussi considérer ton impression propre sur une boite ! Ca jouera sur tes DCA/DVA à l’avenir : même si une boite à 19/20 dans ton tableau, si tu l’aimes pas ou n’en a pas une super image, que tu n’as pas trop confiance, tu iras à reculons voir n’investiras plus dessus… Donc autant garder que ce que tu aimes vraiment

J’avais pas fait gaffe à la difference de valeur entre les deux bien vu ! Après ce n’est pas idiot de vouloir une plus forte croissance du FCF que du BNA Surtout que comme on dit, c’est le FCF qui paye le dividende ^^ Donc ça me choque pas. Et oui, à résultat égal, en cas de rachat d’action le BNA va augmenter plus vite que le FCF… Sauf si à l’inverse, il y a émission d’actions ! Certes aux US c’est plutôt une tendance au rachat, mais en Europe y’a vraiment de tout…

Je pense qu’il analyse la marge op du coup, vu qu’il se base sur Zonebourse et il n’y a pas la marge brute à ma connaissance ? Du coup 40% de marge op ca peut faire beaucoup pour certains business ^^

Mais en effet c’est deux niveaux différents, hésites pas à te renseigner pour comprendre la diff Neo !