2025 pour la VAD, 2026 pour le paiement de proximité il me semble

Ce que j’ai du mal à cerner, c’est pourquoi les consommateurs passerait à Wero à la place de leurs cartes traditionnelles ?

Il faudrait que l’on est un avantage à l’utilisation j’imagine, ou bien que les autres réseaux soient bannis en UE pour nous « protéger » …

Si cela devient plus pratique à l’usage (ce qui reste à voir), le changement se fera naturellement

Et pour moi c’est là qu’Amex entre en jeu ![]() les incitations !

les incitations !

2 « J'aime »

Ok ok j’ai compris je vais regarder Amex de plus près histoire de me faire un vrai avis aha xD

1 « J'aime »

2 « J'aime »

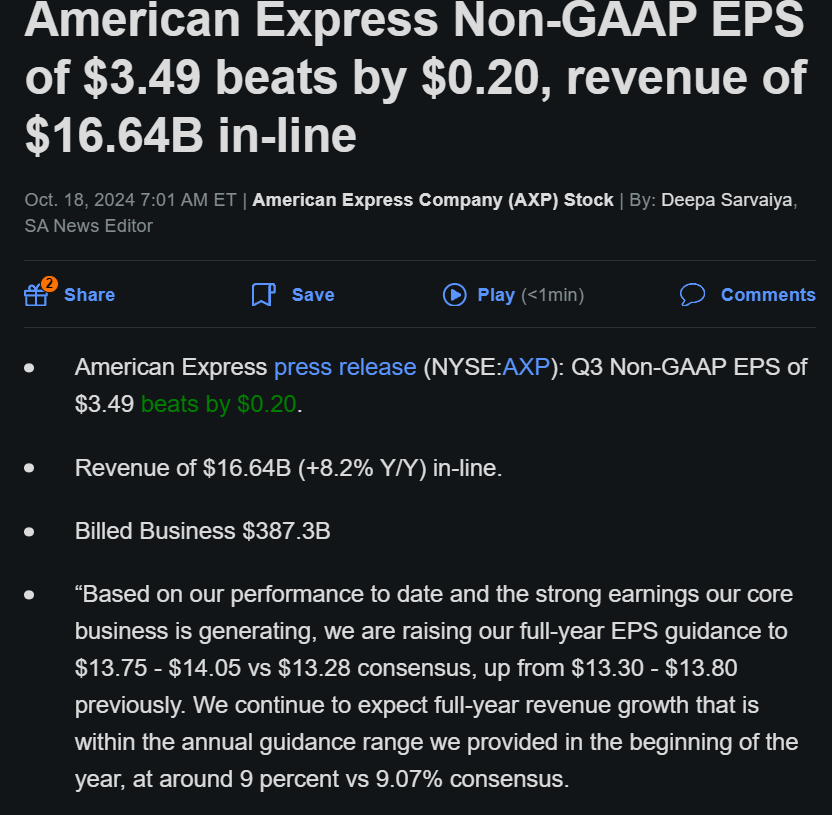

10th Consecutive Quarter of Record Revenue

Net Card Fees: Increased 18 percent versus Q3’23, primarily driven by growth in our premium card portfolios

Credit Losses see 10% Y/Y jump on Q3

Le marché n’apprécie sûrement pas ce dernier point, mais le credit losses restes très faible chez AXP par rapport aux moyennes des banques traditionnelles.

*

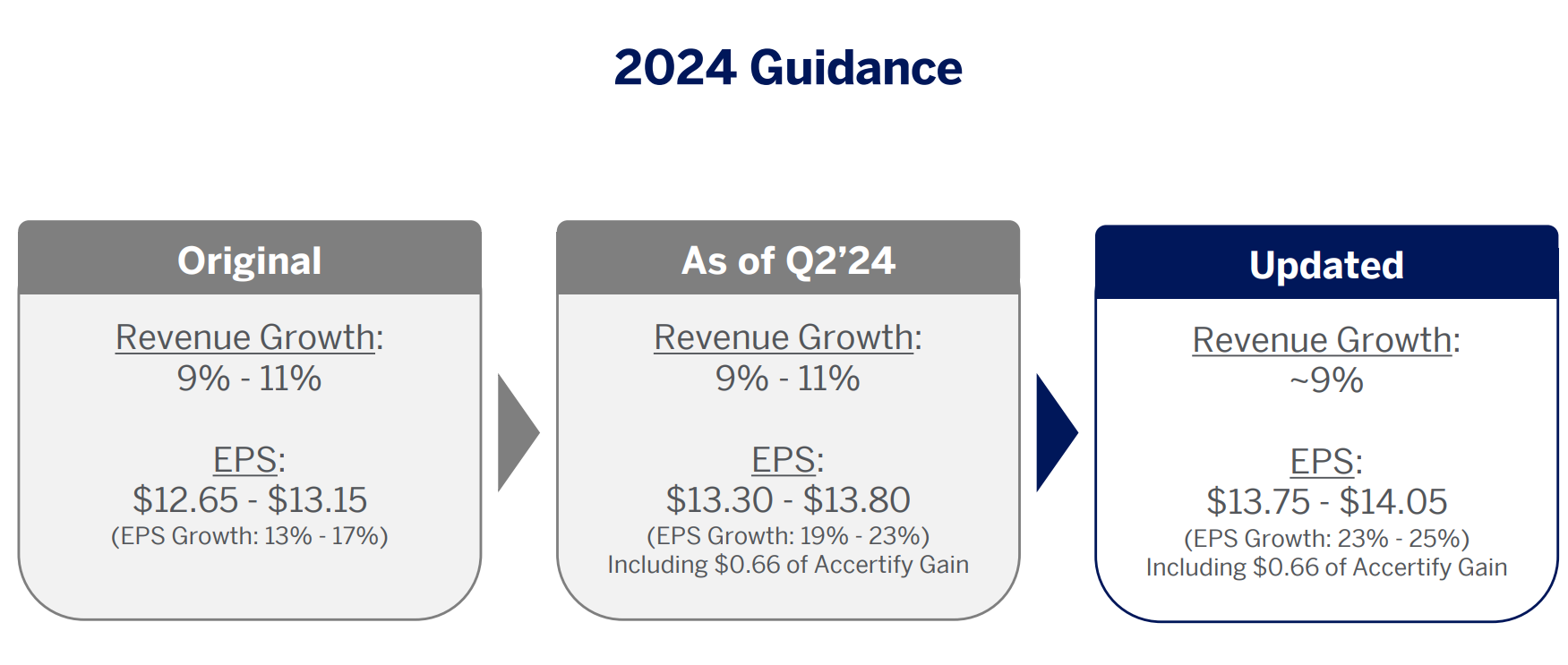

Les Guidances pour la croissance des revenus à 9,0 % contre 9,07% consensus. Ça joue a pas grand chose mais le marché est pas très indulgent en ce moment.

3 « J'aime »

Moi je trouve ça plutôt propre ^^

Après, le dossier était bien monté, donc c’est logique qu’il respire un peu.

2 « J'aime »

Idem, j’attend que ça chute ente 260-250$ et je trim un peu ma position Visa pour commencer une ligne sur AXP.

Je pense que tu as raison, vis à vis des arguments que tu avais mentionnés à droite à gauche sur le forum… Je témoigne aussi d’avis similaires sur des forums anglophones.

Ça arrive à me convaincre… ^^ Puis j’ai analysé les fondamentaux sérieusement de mon côté entre temps également…

je dois avouer que ce @guillauminvest est très convaincant avec AXP !

je pense pas que j’irai sur le dossier mais force est de constater qu’elle a l’air de bien réagir en période de ralentissement de la consommation (merci le positionnement plutot « luxe » ?).

j’avoue que la partie activités financières complique un peu la tache d’ou la valo plus faible.

avec toutes ses activités d’ailleurs est-ce qu’il vaut mieux la valoriser avec les bénéfices ou les FCF ?

la question se pose ![]() perso je pencherais plutot pour l’EBIT qui prend pas en compte les intérêts financiers.

perso je pencherais plutot pour l’EBIT qui prend pas en compte les intérêts financiers.

sinon @kevin.leffet.compose à terme tu n’auras plus de V/MA, seulement du AXP ?

Hum, je me pose encore la question de comment gerer ça.

Le buisness réseau de paiement est trop beau pour s’en passer dans un portfolio croissance long terme.

Mais il est difficile de reussir à évaluer celui qui performera mieux le marché sur les prochaines décennies.

A mes yeux, Visa est le plus solide aujourd’hui, surtout de part sa grosse présence aux US.

MA surperforme aujourd’hui de part sa croissance plus forte a l’international.

AXP existe depuis le 19eme siecle, a prouver s’adapter au fil des décennies, a créé un reseau plus premium, delivre des avantages a ses clients, et propose egalement des solutions de credits.

Les 3 ont leurs avantages et leurs defauts. Si je peux pas determiner qui surperformera, pourquoi ne pas orendre les 3… Je me dis que faire une ligne reseau de paiment constituant 15% du portefeuille est pas déconnant (5% V / 5%MA / 5%AXP)

Et encore, je me demande si MA vaut le coup… sur un horizon a +10 ans, avec les états qui vont vouloir developper leurs reseaux, cela devrait freiner la croissance à internationale…

1 « J'aime »

100% ok.

Et quant on arrive pas a choisir, meme si cela signifie « diluer » pour certains, tu auras tout le loisir de voir l’evolution et de te separer du mauvais cheval.

Avis perso, n’enterre pas MA car ca diffusion est un poil plus grande et son « reseau » de distribution plus important.

Rien que ceux qui voyage doivent comprendre… ma femme a visa, moi MA, c’est dingue comment a l’etranger c’est ma carte qui passe ![]()

2 « J'aime »

Oui pour le coup j’irai pas enterrer MA, c’est même elle sur laquelle je miserais honnêtement entre VISA et elle (mais la valo est plus élevée et il y a 2-3 trucs aussi que j’aime moins).

S’il y a de la croissance aux US, l’international reste un gros levier.

1 « J'aime »

Ah je n’enterre pas MA non plus à ce moment ^^

J’émet juste un doute quant au maintien de ce niveau de croissance à l’internationale, sur le long terme. Si des mesures étatiques sont prises pour obtenir une plus grande indépendance vis à vis des réseaux de paiement américains.

Yes, je pense que c’est la bonne chose à faire. Je préférai me concentrer pour éviter toute dilution, mais à notre niveau c’est trop difficile de savoir qui sera meilleur que l’autre.

2 « J'aime »

Si tu veux y aller, vas-y pour toi hein ![]()

Pour réexposer mes arguments sur AXP :

=> Me paraît moins exposé au risque de disruption (AXP existait avant la carte de crédit, et existera probablement après)

=> « Passe sous les radars » du régulateur, du moins sur l’aspect antitrust

=> Valo « cadeau » par rapport à V/MA, notamment car assimilée aux banques

=> Encore une petite part de marché globalement vs Visa/Mastercard

=> Meilleur réseau de distribution qu’il y a quelques années, et concomitamment, « dé-touristisation » : On peut payer ses opérations quotidiennes, là où avant c’était réservé au voyage grosso modo

=> Clientèle en moyenne plus aisée, plus apte à surmonter les récessions… Et puis les autres mettent leurs achats sur carte de crédit pour repousser l’échéance ; Either way, it’s a win for AXP

=> Tout le côté Status symbol de l’Amex.

Après, tout n’est pas rose bien sûr

=> Risque crédit et réglementaire lié à l’activité bancaire

=> Gros besoins en Marketing/incentives là où V/MA peuvent juste te pousser leur carte et engranger des marges folles

=> Expansion sans diluer la marque et l’image premium associée au produit

=> Capacité à s’étendre sur le segment des petites et moyennes entreprises ?

=> Concurrence qui s’intensifie, comme pour Visa, avec les wallets nationaux, le merger Capital One/Discover…

Mais globalement, je trouve que le marché a trop souvent tendance à conférer une prime d’invincibilité à Visa et Mastercard (et de généreux multiples) tout en sous-estimant American Express

4 « J'aime »

C’est bizarre mais moi je ne vois pas ca comme un defaut pour elle.

Ces nouvelles sources de paiement etant justement plus nationale, elle vont rencontrer plus de difficultés a etre operationelle a l’etranger, ca devient donc un « contre-avantage ».

Ou alors je n’ai pas compris le truc.

Pour les curieux, présentation du Business model d’American Express :

2 « J'aime »

Alors je suis assez d’accord sur ce point ; Ce qui fait le Moat de V/MA, et dans une moindre mesure Axp, c’est leur caractère international.

Tu peux partir à l’autre bout du monde tout en étant à peu près sur que ta carte va passer dans la majorité des cas.

Pour un wallet national, c’est pas forcément vrai. Par contre, localement, ces initiatives vont quand même manger de la part de marché au trio de tête.

1 « J'aime »

Peut etre.

Je suis incapable de dire si ce sera une contrainte ou une avancée.

Mais quelques part j’ai en tete que si quant tu pars en vacances tu dois (et parfois sans en avoir le droit) partir avec une liasse, ca va pas le faire.

Entre les voyageurs meme occasionnels, les limitrophes… je doute.

Apres je ne connais pas les nouvelles boites dont tu parle. Du moins l’implatation et leur fonctionnement.

Tu as deja présenté le truc sur le fofo ? Ce serait intéressant.

Question annexe, quid du touriste qui vient en France ?

1 « J'aime »

Dans cette galaxie de nouveaux moyens de paiement, le plus proche comparable serait sans doute CUP (China Union Pay), le processeur de paiement chinois, qui traite autant de volume que Visa ET MA réunis, mais dont l’utilisation reste pour l’instant plutôt restreinte à la Chine…

En fait de boites, il y a surtout des initiatives publiques ou parapubliques basées sur le système du Wallet, style Wero en Europe, Pix au Brésil, Rupay en Inde… Même aux États-Unis, Fiserv expérimente avec Wal-Mart un système basé sur le virement instantané ^^

Et bien sur, il y a les expérimentations autour de la DeFi et des cryptomonnaies (euro numérique…) qui trouve pas mal de traction dans les brics/l’Amérique Latine.

Prises individuellement, ces initiatives ne posent pas un risque majeur, mais leur accumulation est symptomatique d’une volonté d’entrer dans l’ère « post-carte », avec tout ce que ça implique pour V/MA.

Pour ma part, je ne crois pas vraiment au « big bang », sauf innovation technologique absolument majeure ; Je pense plutôt à une phase de coexistence plus ou moins longue suivant les usages & géographies.

Je ne me suis pas vraiment penché en profondeur sur le sujet, mais ça pourrait être un sujet intéressant à creuser pour le FoFo ! Je me le note pour mon retour de vacances ![]()

1 « J'aime »

D’accord avec tout ce que tu disais avant, par contre payer 31x les FCF actuels pour une boite qui a quand même une sacrée croissance avec une pdm hyper stable, le bilan impeccable et tout le tralala ce n’est pas surpayer.

Tu as moins de marge de sécurité qu’auparavant mais tu as toujours un bon prix.

Par contre oui Master card reste quand même un peu trop valorisée à mon goût (41x les fcf, même si les prévisions pour les prochaines années sont meilleures)

1 « J'aime »