Meh, on va voir surtout si les utilisateurs sont au rendez-vous…

3 « J'aime »

C’est tout le débat.

En fait, on voit émerger beaucoup d’initiatives concurrentes en matière de paiements, sans qu’aucune ne sorte vraiment du lot à l’échelle internationale (même CUP est assez « local » au final) ;

D’un côté c’est un avantage pour Visa et Mastercard qui gardent une empreinte mondiale, mais de l’autre ça finit quand même par coûter des parts de marché localement, ce qui peut compromettre la capacité du duo à tenir sa vitesse de croisière/ses taux de croissance historique.

1 « J'aime »

Je ose ça là ![]()

Il y a encore pas mal de parts de marché à aller chercher en terme de paiements dématérialisés

1 « J'aime »

Moué

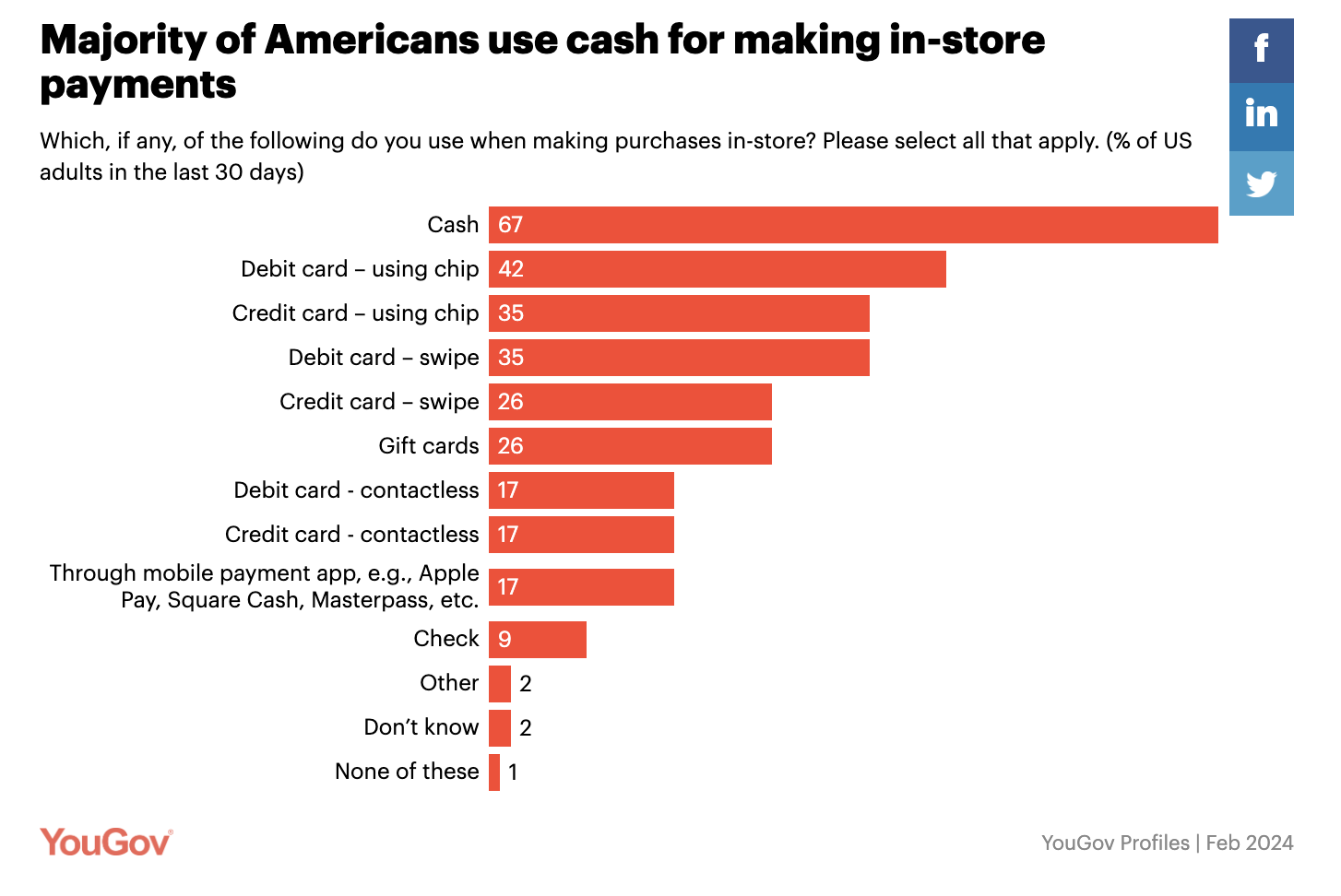

On peut arguer que le cash va se faire tailler des croupières, mais rien ne dit que ce soit Visa qui mange le gâteau.

En cumulant les différents types de paiements par carte de débit/crédit, on voit que ce moyen de paiement se taille déjà la part du lion…

Et ce qui doit être surveillé, au-delà de l’état à l’instant T, c’est l’évolution. Les Xpay (Apple pay & co) pèsent 17%, mais quid de leur évolution YoY ?

Pour ma part (et cela n’engage que moi), je vais privilégier AXP plutôt que Visa ;

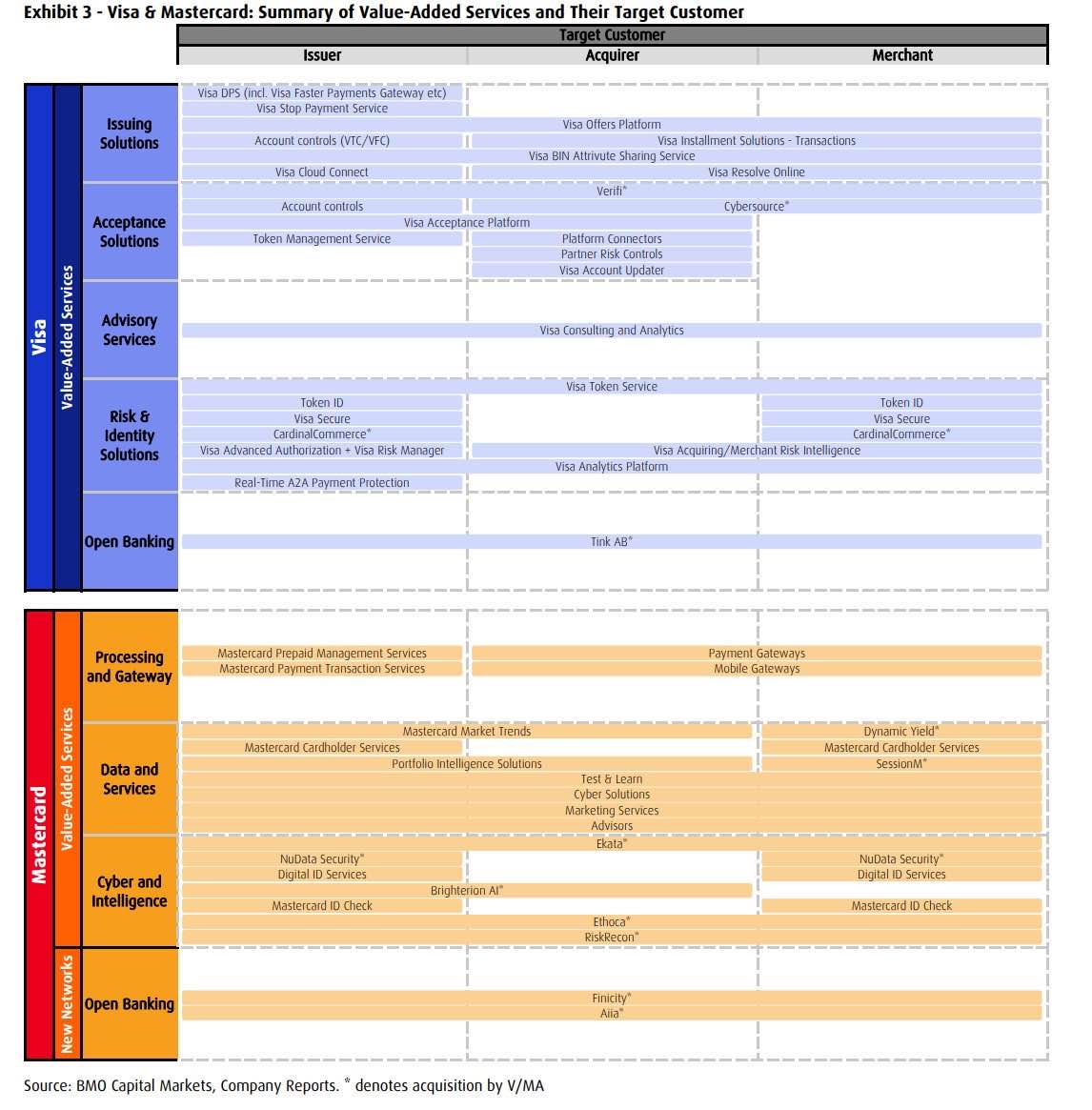

L’idéal serait de « choisir » entre les deux, dans la mesure où je trouve mon CTO déjà très exposé à la FinTech (Nubank, Visa, Axp, même MELI s’y met…), mais je pense que vendre purement et simplement Visa serait une hérésie (surtout avec l’acquisition de Featurespace qui se profile)

Featurespace ?

1 « J'aime »

Une société de lutte contre la fraude

2 « J'aime »

4 « J'aime »

https://www.ft.com/content/59479f79-7f0b-43c2-973c-1578e2999c3c

@quentin.a

Enquête antitrust du DOJ dans les cartons pour Visa

1 « J'aime »

c’est bizarre c’est manie qu’on les US a actuellement couper la branche sur laquelle ils sont assis et qui les fait vivre…

3M google amazon mosanto visa…

y aurait il une puissance électorale ?

4 « J'aime »

les démocrates sont au pouvoir… le seront-ils encore dans 2 mois ?

Bien d’accord,

Si c’est pas Visa c’est Mastercard, sinon c’est CUP

1 « J'aime »

Oui ça pleut, ça va donner des idées à l’UE putain ![]()

1 « J'aime »

Des idées ?

Ne nous y trompons pas, nous sommes précurseurs ! Les maîtres en la matière !

tu parle de taxonomie aigue là, on est d’accord ?

ça fait trente ans que je dis que le truc a vendre dans ce pays ce sont nos politiques et Bercy.

2 « J'aime »

Il n’empêche que (sans trop vouloir me jeter de fleurs), je suis satisfait de voir que mon « intuition » d’y a quelques temps qui postulait que la courbe d’AMEX allait croiser celle de Visa semble en passe de se réaliser (au prix d’un sacré coup de massue sur Visa, il est vrai ![]() )

)

De la à s’y maintenir durablement ?

Je ne sais pas.

1 « J'aime »

3 « J'aime »

Ergh…

Les plus grandes banques européennes qui s’allient pour by-pass les réseaux V/MA… je recommande la lecture de l’article :

2 « J'aime »

Ah oui, EPI…

Déjà « live » sur le P2P, ça vient remplacer Paylib ; Après, reste à voir ce que ça va donner en B2C.

L’initiative est à saluer d’un point de vue européen, mais pas sûr que ça soit un game changer ^^

Bon d’après le Wiki de « Wero », on a un peu de temps avant de voir le truc se populariser.

Ça devrait permettre de payer dans les boutiques en ligne d’ici mi 2025, mais bon si le consommateur a toujours le choix entre utiliser l’application Wero ou ses cartes V/MA/AXP pourquoi on se mettrai tous à utiliser Wero pour nos achats sur le web ?

Avant de voir la chose s’étendre au paiement stationnaire / aux caisses en magasins , on a du temps devant nous je pense…

Source :

1 « J'aime »