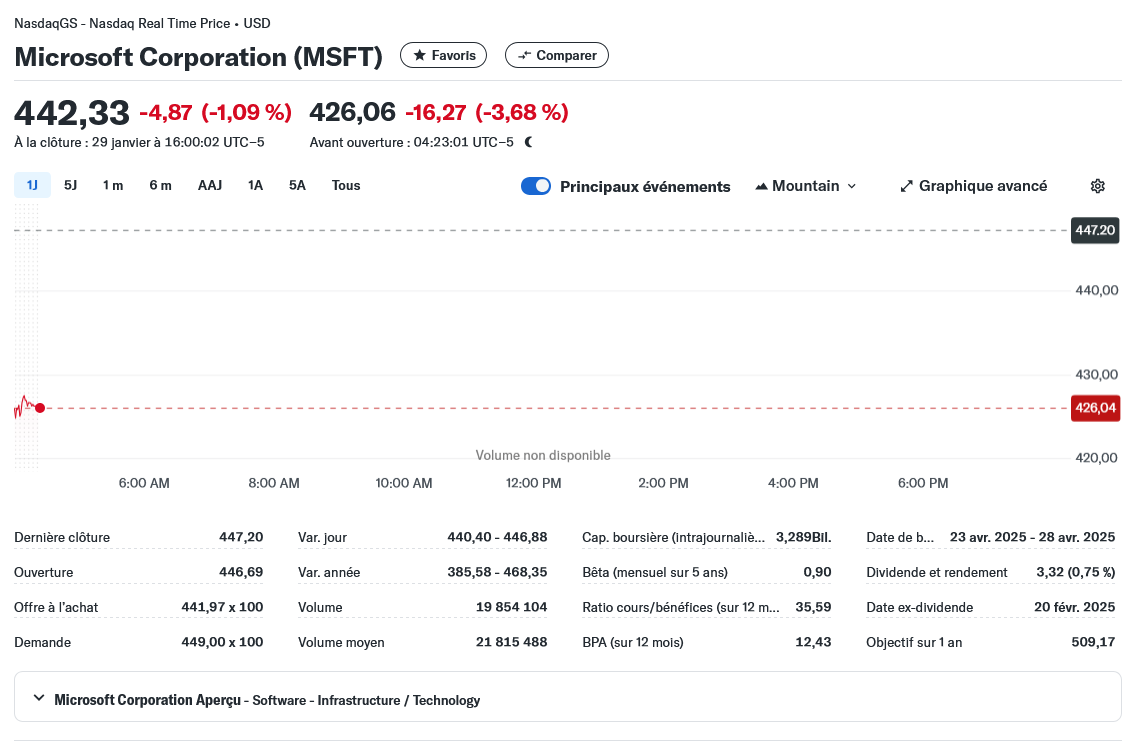

Des Vampires chez Microsoft ![]()

C’est vrai que le cours est tellement haut que cela ne serait pas très surprenant qu’il retrace un peu

1 « J'aime »

La déception => Croissance attendue 31,8% contre croissance réelle 31%… Truc de fou ![]()

Je suppose qu’il y a quelque chose d’un peu plus profond, enfin j’espère…

3 « J'aime »

Ar contre ils abusent chez Zone Bourse… Ce n’est pas son T4 que « crosoft » vient de publier ! ![]()

Merci pour le details ![]()

1 « J'aime »

Ouais c’est surtout Reuters pour le coup^^

Faudrait peut être remettre un peu plus les choses en perspective. Vous pensiez qu’avec un PER de pratiquement 37, le marché allait être content simplement d’une « belle » croissance.

Microsoft est horriblement cher et pour le moment, même avec les résultats ça comble pas le fait qu’elle reste très cher ![]()

C’est beau ces chiffres quand meme surtout quand je compare MSFT a TSLA (Elon le stock pumper :))… Perso je suis acheteur de MSFT sur les $400, j’ai une option pour acheter 100 actions d’ici le 21-03 ![]()

1 « J'aime »

Je dis pas que les chiffres sont désastreux. Ils sont même très bon et ça je le remet pas en cause. Cependant, une augmentation de revenu de 12% à un PER de 37, je sais pas si ça se justifie vraiment…

1 « J'aime »

+1

Et pour ceux qui ont besoin de visualiser ce que « cher » veut dire : évolution du ratios P/FCF

Et depuis 2 ans, la hausse du prix est très (trop?) largement porté par la hausse des ratios

En soi, je suis d’accord : 31.8 ou 31 % de croissance, c’est énorme, et peu significatif sur les 5-10 prochaines années

Mais forte valorisation + résultats en-dessous des attentes + grosses dépenses en Capex sans ROI actuellement… normal que le cours de l’action soit chahuté

2 « J'aime »

Un PER de 37 ça me choque pas trop.

Le monde change, la norme ce n’est plus l’industrie tertiaire avec 3% de marge nette et un PER moyen de 15 ^^

3 « J'aime »

Non, un PER de 20 ne se justifie pas, mais 37 ça devient vraiment beaucoup. Et même de manière générale, le marché a rarement été aussi cher de manière general en dehors de Microsoft.

J’ai l’impression que cette année ça risque de ralentir un peu pour tasser un peu la croissance récente ![]()

Question de point de vue.

Suffit de regarder l’historique du PER. Pas certains que le point de vue y soit pour quelque chose

Tu compares des époques qui n’ont rien à voir, tu peux pas attendre la même chose d’une tech comme Microsoft en 2011 qu’en 2024…

1 « J'aime »

Non, mais entre 2019 et 2024, on voit quand même que le PER est très haut par rapport à la moyenne historique (en prenant les 5-6 dernières années). Et puis même, les chiffres sont là, le marché est cher, et ça c’est un fait, changement ou pas changement le PER du S&P est élevé.

Si Microsoft était en solde, elle n’aurait pas perdu 6% à l’ouverture…

PS: Ca fait un an que l’entreprise est dans un range et stagne, difficile de monter plus haut sans justification également, ça devient insoutenable. Surtout avec des aussi grosse cap

2 « J'aime »

Je viens également de vendre un PUT à la même échéance strike 390.

1 « J'aime »

En fait la valorisation d’une entreprise c’est beaucoup plus complexe qu’une histoire de moyenne de PE.

Ça dépend aussi du narratif. Il y a 3 ans l’ia personne n’en parlait, maintenant on balance des centaines de milliard là dedans, et ça ca compte beaucoup pour la croissance de Microsoft.

Nouveau narratif dit aussi nouvelle méthode de valorisation, ce qui peut rendre obsolète la moyenne des PE. On peut plus facilement comparer msft avec Google, Amazon ou encore le Nasdaq

4 « J'aime »

Merci, perso je relance pas le débat, j’ai l’impression que y’a que le PER qui compte dans sa vision…

1 « J'aime »