certains le savent déjà, j’ai lancé en mai une newsletter hebdomadaire (gratuite).

Oui, pour la recevoir il faut donner son adresse email.

Non, je n’enverrai jamais de spams, c’est une promesse (ça me gonfle suffisamment moi-même, c’est pas pour vous l’infliger !)

J’ai voulu le contenu tel un buffet, dans lequel on puisse trouver différentes friandises à se mettre sous la dent

Les éditions restent accessibles sur la plateforme Substack, et je vais lister ici le lien vers chaque nouvelle édition, ainsi que des « teasers »

Au menu de chaque newsletter :

mon blabla : pensées du moment, anecdotes personnelles, inspirations… Du contenu 100 % transparent, sincère et ancré dans le réel

3 min pour comprendre… : du contenu plus éducatif, comme par ex: Comment lire un bilan financier ? Comment identifier une entreprise de qualité ? etc…

une valorisation d’action : mon estimation de son “juste prix” (fair price)

une citation & comment s’en servir concrètement

un graphique ou une image : intemporelle ou d’actualité, une image vaut 1000 mots

un lien vers une autre ressource : un autre créateur, un outil que j’utilise, un blog, etc…

le partage de mes portefeuilles et de mes décisions chaque mois, en toute transparence

Je reste ouvert bien sûr aux critiques constructives, et à vos idées/envies de contenu que vous aimeriez lire là-dedans (et que peut-être vous ne trouvez pas ailleurs !)

Merci encore à ceux qui sont déjà abonnés, et merci d’avance aux futurs abonnés

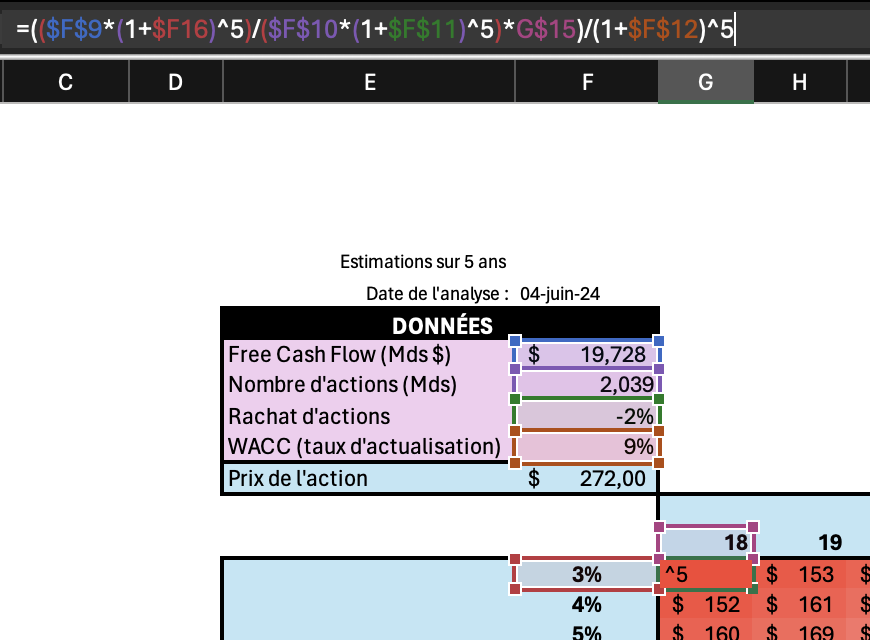

Bonjour Vivien, j’essaie d’apprendre a calculer le juste prix d’une action avec ta formule, FCF/Nombre d’action * PE une fois que j’ai mon prix je fais comment pour ajouter le WACC ? Je déduis simplement le % de mon prix * 5 année non ?

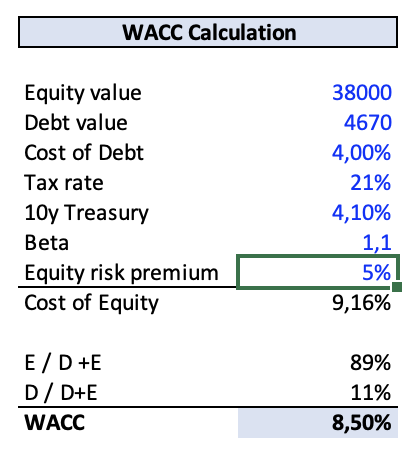

Deuxième questions, pourquoi pour COCA tu prends 6% de WACC et VISA 9% ?

Le coût du capital est directement en lien avec le bêta.

Dans ton coût du capital tu as la prime de risque du pays, le bêta et taux des obligations us à 10 ans.

Plus ces métriques vont être élevées, plus ton coût du capital sera élevé.

Quentin quand tu parles du bêta c’est bien la fluctuation de l’action en fonction du marché ?

Et du coup tu le calcul comment le Wacc chaque action en a un différent non ?

Visa et Mastercard non pas le même ?

Je pense que @quentin.a pourra te partager sa formule, tu peux aussi en trouver en ligne

Perso vu le nombre d’hypothèses je regarde sur différents sites leurs estimations, notamment sur Gurufocus tu peux voir l’évolution du WACC sur les dernières années ; je prends ensuite une petite marge de sécurité

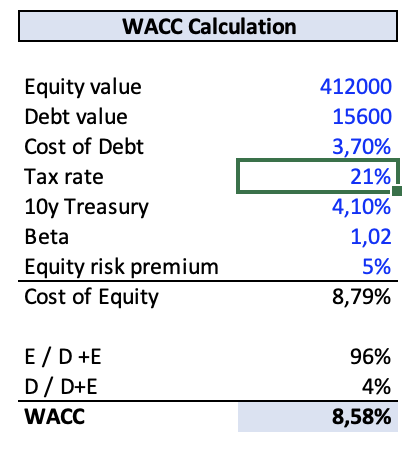

Pour Mastercard j’ai pris les même chiffre que pour visa et on est bien loin des 440 dollars actuel, tu penses que le prix est correct ? Et pour MSCI ton DCF te l’estime à combien ?

Il faudrait que je vérifie stuv mais sur MA la dette est faible et ils crachent du cash. En plus de ça le beta est faible donc je suis quasi sûr qu’ils ont une valeur DCF proche voire égal au prix actuel.

Idem pour MSCI.

Je te fais ça à la débauche

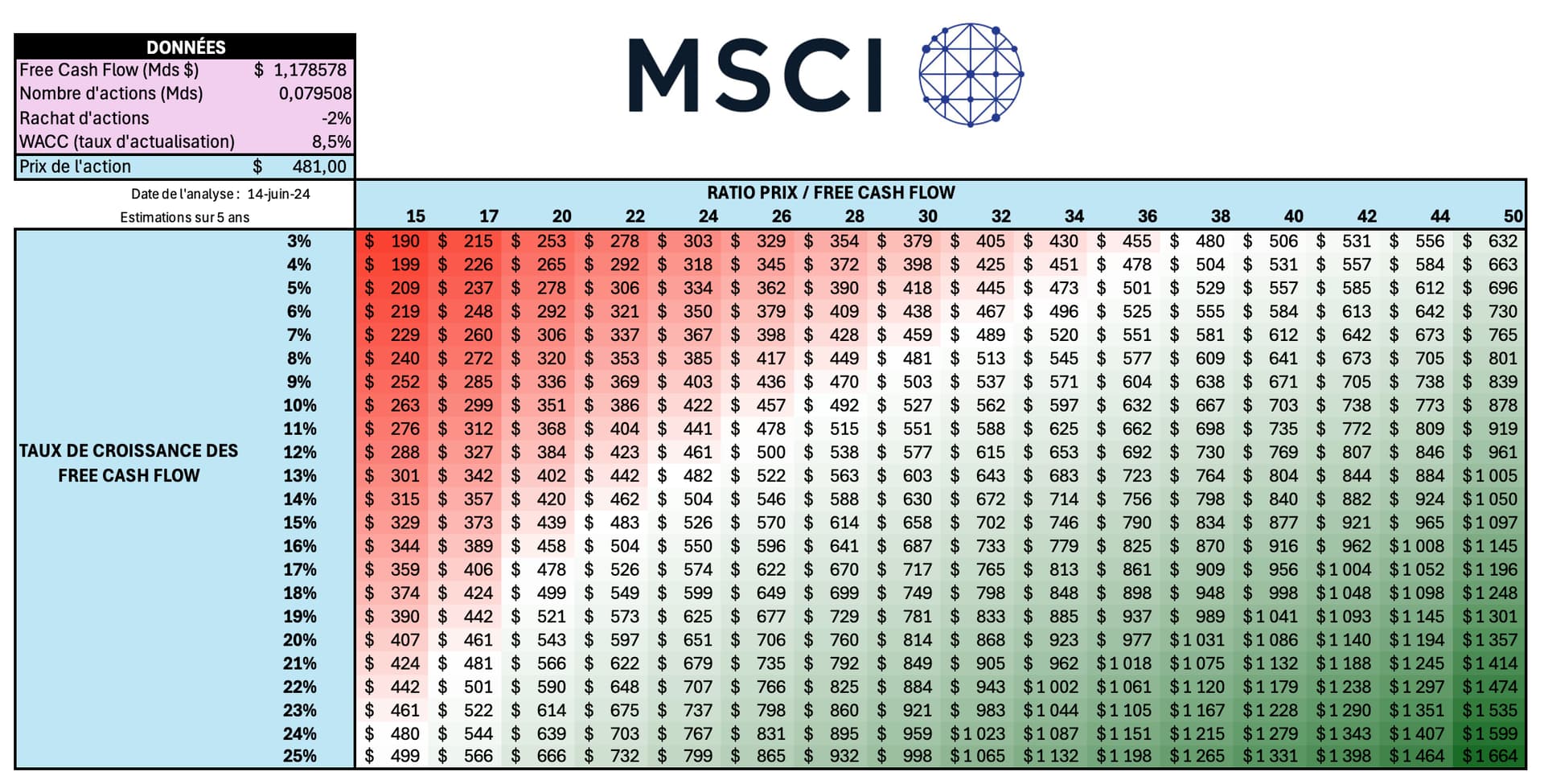

en effet, la valorisation par les DCF m’affiche des valeurs plus faibles que ce que je pensais pour MSCI :

(avec 2% de rachats d’actions chaque année)

avec 10% de croissance : 323$

avec 12% de croissance : 356$

avec 15% de croissance : 409$

après honnêtement il n’y a pas de secrets : on paye cher car les FCF sont super stables (pas de capex ni de stock), l’activité est porteuse (gestion indicielle) et ils ont un duopole avec S&P pour les indices.

La qualité se paye comme on dit.

Inutile d’attendre les 400$, en dessous de 500$ on a déjà une belle marge de sécurité selon moi.

pour Mastercard :

(2% de rachats d’actions également)

avec 10% de croissance : 275$

avec 12% de croissance : 312$

avec 15% de croissance : 353$

pareil que MSCI, je pense qu’il est en fait compliqué que le prix de l’action arrive sur sa valeur économique quand on parle d’entreprises exceptionnelles (TOP 30 mondial).

comme pour MSCI : visibilité, activité non cyclique, tendance long-terme, et grosse génération de cash, ce qui se traduit dans les ratios de valo. ça reste pour moi un prix correct.

par contre ce qui m’étonne c’est la différence avec Visa car visa est sur sa juste valeur DCF en ce moment, voire en-dessous !

Par contre en projetant tes estimations sur le tableau j’ai l’impression que tu es sur des P/FCF assez bas, vers 20 ou en-dessous

De mon côté, je fais le reverse DCF suivant : en prenant un ratio dans 5 ans autour des 25 (en-dessous de la moyenne historique, assez prudent), le prix actuel de 481$ anticipe une croissance des FCF d’environ 12 %, ce qui me semble assez raisonnble voir sous-évalué

Mon DCF ne prend pas en compte le P/FCF ou du moins il n’est pas modifiable.

Donc que l’action vale 25x les FCF et que ce soit normal ou totalement injustifié le tableur s’en fout.

Ton tableur à toi permet de rajouter une dimension psychologique avec la moyenne de valorisation, mais on s’écarte alors de la valeur économique.