Vous pensez que NextEraEnergy est une bonne action à avoir dans un portefeuille à dividendes sur le long terme ?

Salut à toi,

Perso moi j’aime bien, j’en recharge assez régulièrement car ces derniers temps son cours est vraiment cyclique et permet des points d’entrée facile.

Ça reste une bonne grosse boite americaine assez ancienne qui est solide selon moi

Salut

Je te remercie je pense que tu as bien raison !

Bonjour,

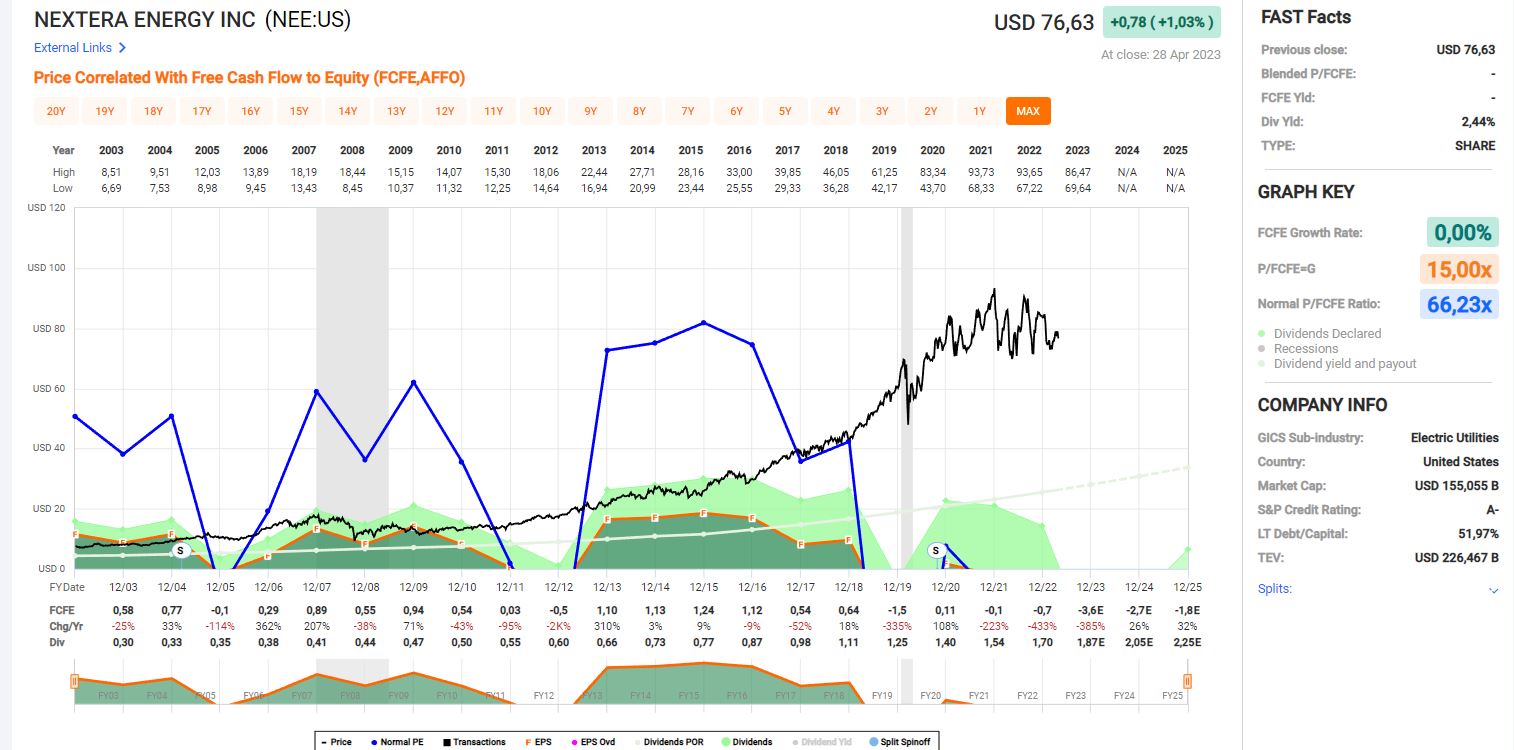

Faites attention avec ce genre d’entreprises dans le secteur « Utilities », elle ne gagne pour l’heure pas d’argent … des FCF négatif ! Il faut être conscient qu’ils ont d’énormes dépenses CPAEX, prêt de 90% et une dette nette très importante !

Ils maintiennent leur dividende seulement en émettant toujours plus d’actions et en s’endettant toujours plus.

Faites l’analogie par exemple avec l’un de vos amis !

Imaginez que vous voulez investir dans la petite entreprise de votre meilleure ami ! Celui-ci vous présente l’entreprise et vous dit, nous n’arrivons pas à mettre de cash de côté car nous devons tout redépenser pour faire fonctionner l’entreprise et espérer avoir de nouvelles parts de marché ! Et en plus cela ne suffit pas, nous devons nous endetter et nous demandons à toujours plus d’ami de rejoindre l’entreprise pour nous prêter de l’argent !

Mais ne t’inquiète pas, pour te remercier de nous avoir rejoint, je vais te donner un peu de cash que nous à donné la banque pour nous développer …

Je ne pense pas que vous seriez d’accord de rejoindre l’entreprise de votre ami ![]()

4 « J'aime »

Certes il faut faire attention à ce secteur.

Cependant bon, une boite qui a 100 ans, j’ai tendance à dire qu’elle sait s’en sortir sur le long terme.

Sur zone bourse les estimations donnent un free cash flow qui s’améliore et un résultat net qui augmente, pour les années à venir.

Après comme tout il faut savoir se diversifier et pas tout mettre dedans ![]()

1 « J'aime »

C’est sur ! Maintenant ce n’est que des estimations !

Sur mes graphs, moi je n’ai aucun FCF positif dans les prochaines années …

Et je pense que le marché sanctionnera un jour ou l’autre ce genre d’entreprise qui a bénéficié de l’engouement il y a quelques temps pour les énergies vertes etc … mais qui ne gagne pas d’argent

C’est juste pour vous donner un avis différent pour le débat mais bien sur que si vous avez une grosse conviction dans cette entreprise alors GO ! Mais ne mettez pas une grande partie de votre portefeuille ![]()

2 « J'aime »

En fait je sais pas si c’est structurel, mais je ne connais pas de boite dans les Utilities qui a un FCF positif ?

J’avais retenu ces deux entreprises qui me paraissait les plus intéressantes (sans être non plus extraordinaires) mais qui au moins avait des flux de trésorerie positifs (à une époque en tout cas) ! Maintenant, ca fait un moment que je ne les ai plus suivis ni analysé donc je ne pourrais pas dire ce qu’elles valent à l’heure actuelle

1 « J'aime »

Ah oui les deux dans le transport de petrole / fossile.

C’est marrant j’ai l’impression y’a que ce domaine qui est bien rentable en ce moment ![]()

j’ai du NEE également, je pense qu’elle a un bon potentiel

1 « J'aime »

UGI a l’air intéressant, mais Brookfield avec son PER à 248, je passe mon tour… ![]()

Yes effectivement ! Tu as aussi Pembina Pipeline Corp • PPL.TO • Moning 🚀 pour tout ce qui est transport d’énergie ![]()

Ouais alors effectivement faut creuser pour connaitre les raisons ![]() ca fait un moment que je n’avais pas consulté cette entreprise mais c’est peut-être du à une grosse acquisition

ca fait un moment que je n’avais pas consulté cette entreprise mais c’est peut-être du à une grosse acquisition

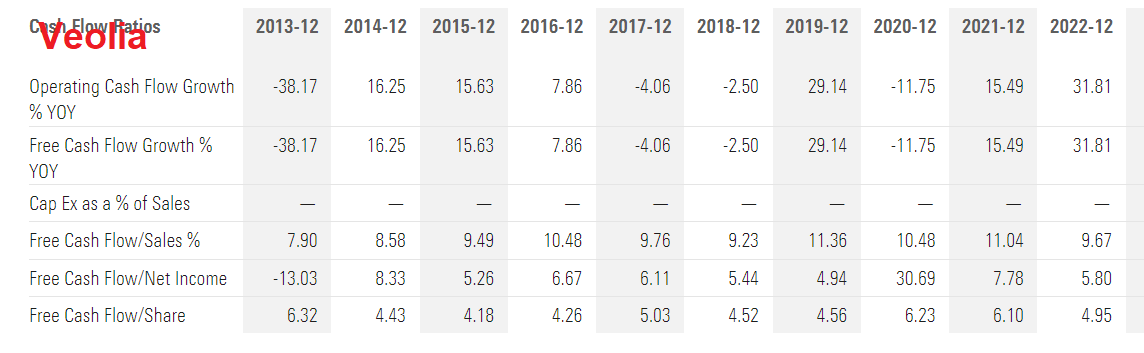

Veolia, Engie… pas besoin de chercher à l’autre bout du monde

1 « J'aime »

Veolia pourquoi pas en effet.

Engie me fait moins revé sur sa croissance

1 « J'aime »

Mouais … Veolia à la limite pourquoi pas mais quand je vois Engie … des marges qui oscillent entre -10 et 8 % + l’état actionnaire à 23 % … NON MERCI ![]()

1 « J'aime »

Oui mais c’est joué sur les mots la ![]() … Effectivement on parlait des entreprises avec des FCF positifs mais dans le but d’effectuer une analyse rapide et en sous entendant des entreprises de qualité !

… Effectivement on parlait des entreprises avec des FCF positifs mais dans le but d’effectuer une analyse rapide et en sous entendant des entreprises de qualité !

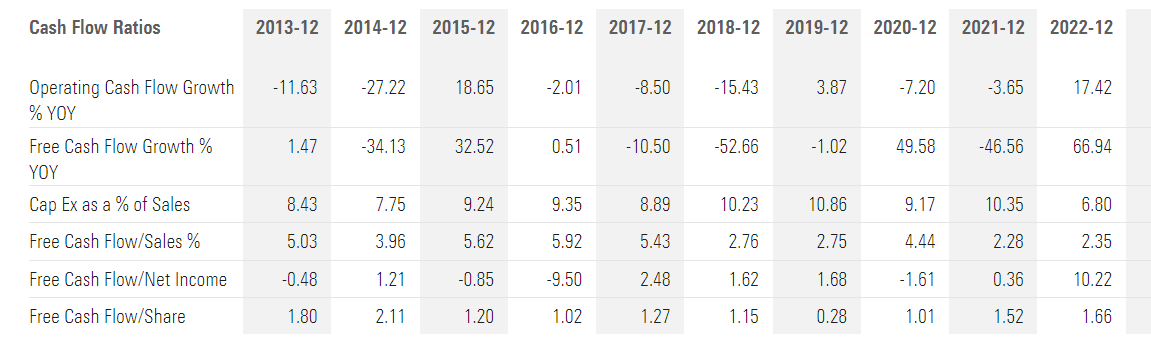

Je me doute que vous êtes au courant que l’analyse seul du FCF n’a aucun intérêt … comme tout autre indicateurs ! C’est pour cela que dans mon premier commentaire je parle également des CAPEX, de la dette etc …

Le tableau que vous me montrez la n’est néanmoins pas très impressionnant avec des FCF faibles et qui n’évolue pas énormément …

Fais ce que tu veux des infos (je suis très fan de Veo, bcp moins d’Engie, mais mon analyse dans les deux cas s’appuie sur des éléments pas directement lisibles dans un tableau de FCF : mégatendances, démantèlement nucléaire…).

Pour faire court et éviter une prise de tête, je ne suis pas en désaccord avec ce que tu avances… mais tu me fais un peu un faux-procès quand-même ![]()

2 « J'aime »

Alors je te fais entièrement confiance, je n’ai jamais analysé ces deux entreprises, je me basais exclusivement sur les chiffres bruts donnés par les sites internet / graphs / tabelaux qui a première vu ne m’emballais pas beaucoup ! ![]()

Il y a surement plein de raisons (que je ne connais pas) qui expliquent ces variations donc je ne vais pas me permettre de juger ! Ici c’était juste une rapide observation sur des informations brutes pour lancer les débats et je suis justement content si quelqu’un me corrige et m’explique si j’ai mal déchiffré les chiffres ! C’est comme cela qu’on apprend ![]()

1 « J'aime »

vraiment une mauvaise habitude de regarder les prévisions de Zone Bourse.

Les seules prévisions sur lesquelles tu peux avoir à peu près confiance ce sont celles émises directement par l’entreprise dans ses rapports.

toutes les boites ont d’énormes dépenses plus ou moins similaires (entretien infrastructures) et, à moins d’avoir un business model différent, c’est assez rare que des utilities génèrent du cash