Ah ouais … Avec Degiro s’est un autre délire !

20€ frais de base + frais externes par place boursière (66 pour les US) = 86€ / ligne pour des actions US ![]()

J’ai testé en effet sur une position, ça marche bien MAIS le ticker pour les actions US n’est pas le « vrai » mais le IBIS (je crois de memoire)

A moins que vous ayez trouvé le moyen de transférer en changeant de place boursière?

Parce que toi tu a choisi le ticker IBIS (ce que j’ai fait moi aussi au debut ![]() ), en fait après j’ai fais la manip en choisissant direct le ticker us, et sa marche… une seule pour laquelle cela a bloqué c’est orion…

), en fait après j’ai fais la manip en choisissant direct le ticker us, et sa marche… une seule pour laquelle cela a bloqué c’est orion…

Aaaah je me demandais si ce « trick » pouvait marcher ! Merci, je vais tester alors, et quand ça bloque c’est à quel étape qu’ils te le dise?

1 « J'aime »

Hello, +110% pourr ma part sur 6 actions, je te dis pas l envie d en vendre une partie

Mais mon petit doigts me rapelle quebje suis pas trader mais investisseur long termes .

Certes avec 25% en 1 journee et les problèmes de plafond de dettes américaine l action risque potentiellement une chute qui d ailleurs je penses pas si grosse car jusqu a ici l engouement IA la rend plutot solide au mauvaise nouvelles macro économique. A long terme une chute plus sérieuse pourrais arrive, ou pas ! Dur a dire une entree peut etre plus accessible pourrait se faire dans ce cas la j en profiterai pour refaire le pleins mais pense tu réellement que Nvidia ne vas plus augmenté ? Elle est littéralement au centre de l IA et crois mois ce n est que le debut pour l’IA elle va encore bien gonfler meme si le juste prix est bien plus bas le potentiel de croissance est énorme, on risque d avoir a un moment donne la hype qui va diminuer les prix descendront un peu, mais dis toi que dans 10 ans cette technologie sera au centre de tout, et Nvidia est au centre de chaque en jeux technologie qui existe et qui arrive, carte graphiques, supercalculateur, IA …

Faut juste ce mefier d une bulle IA comme la bulle internet dans l’an 2000 on est pas encore a ce niveaux mais prudence

Pareil je sais pas trop quoi faire, je serais tenté de prendre un bout du gâteau quand même. Ça va dégonfler avec la prise de bénéfices. Un petit regret d’avoir lâché une action quand elle était à +70%

Ah mais on est d’accord, je pense aussi que NVDA est et sera un acteur majeur des 10-20 prochaines années : on a de plus en plus besoin de puces de plus en plus puissantes, et NVDA présente l’avantage de dépenser relativement peu en R&D

Mais je pense aussi qu’à l’heure actuelle il y a une « hype » autour de l’IA, alors que quand on s’y penche et pour être un peu cynique, on n’a peu de choses vraiment révolutionnaires : la plupart des fonctionnalités existaient déjà « derrière le rideau », mais mtnt on a une meilleure « interface » et une prise de conscience de comment l’IA peut être intégrée pour diverses tâches

Et être investisseur long terme ne veut pas dire ne jamais prendre de PV ![]() pour réinvestir dans de meilleures opportunités sous-évaluées

pour réinvestir dans de meilleures opportunités sous-évaluées

2 « J'aime »

Mais je pense aussi qu’à l’heure actuelle il y a une « hype » autour de l’IA, alors que quand on s’y penche et pour être un peu cynique, on n’a peu de choses vraiment révolutionnaires : la plupart des fonctionnalités existaient déjà « derrière le rideau », mais mtnt on a une meilleure « interface » et une prise de conscience de comment l’IA peut être intégrée pour diverses tâches

Tu te trompe, ça va remplacer des salarié, c’est pas bien dans les faits mais pour les chiffres des entreprises et leur croissance ça va l’être, ça va optimiser à fond des process, permettre de faire mieux et plus rapidement certaines choses.

Pour ma part je pense qu’on est pas prêt, internet a apporté énormément de chose, et l’IA va transformer tout ce paysage, que ce soit dans le ciblage publicitaire, dans la logistique, dans la rédaction, l’analyse de données, la santé, recherche, etc. énormément de domaine vont être transformé, je pense que personne n’est prêt et d’ailleurs de grands dirigeants de gafam et autre ont déjà dit avoir peur des changements que ça va apporter, car ceux-ci arrivent à toute vitesse sans aucune régulation et avec des résultats qui surprennent tous le monde.

Ça bloque pas, ils m’ont transferé le ticker europeen d’Orion

1 « J'aime »

Et moi qui l’ai vendu à 180€ avec une petite plus-value de 15%… ![]()

Salut les loulous,

J’ai choisi de relancer ce sujet malgré plusieurs similaire ouverts en simultané sur Nvidia… Mais quelle douleur de revoir des topics de 2021/2022, où certains hésitent à rentrer sur la valeur a 180/200$, ou d’autres qui hésitent à vendre avec une PV de quelques dizaines %… Bref ![]()

C’est un dossier qui m’intéresse pas mal, elle coche énormément de mes critères (marges, croissance CA/benefs/FCF, dette, payout ratio, moat voire monopôle, etc…). Le seul point noir restait jusqu’à présent la valo comme vous vous en doutez.

Depuis la dernière annonce de résultats, le PER a enfin rechuté, à 63. Oui, c’est encore énorme, mais d’autre boites de grande qualité ont des PER pas trop éloignés (Ferrari 53, Hermes 52…).

De plus c’est un chiffre qui a largement été dépassé durant 2020 et 2021, et cela n’a pas empêché Nvidia de surperformer comme une dingue en 2023.

Mais ce qui m’interpelle surtout, c’est le Forward PER, ou le PER basé non pas sur les bénéfices des 12 mois passés, mais sur les futurs bénéfices prévus sur les 12 prochains mois. Et là on retombe à une valeur beaucoup plus saine, à savoir 25 !

En effet, la croissance encore attendue est dingue, et les bénéfices devraient encore grimper en flèche au moins d’ici la fin de l’exercice et sur les 2 prochains.

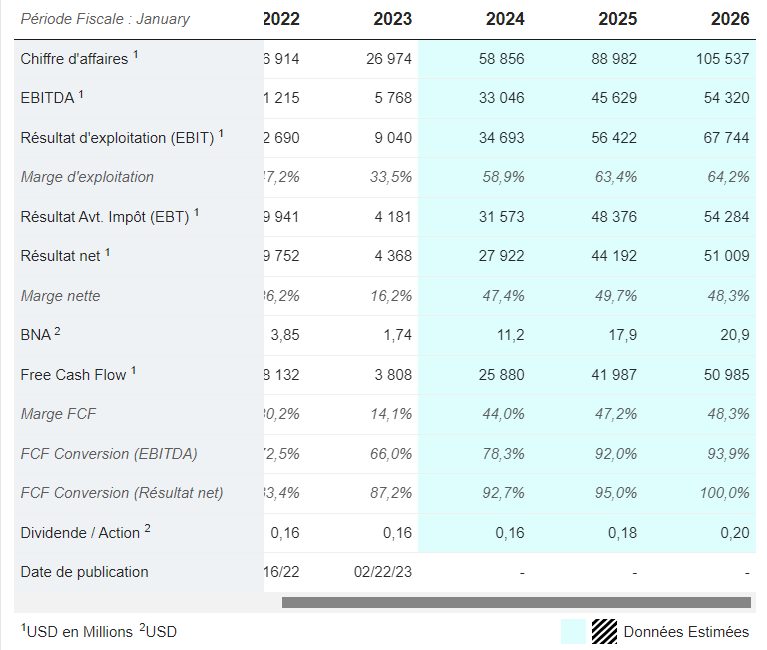

Visez moi cette progression, pour une société de cette taille…

2024 étant quasiment plié (exercice décalé, ils viennent de publier le Q3 2024), même en partant de cette base déjà hyper haute (en un an, CA x2, benefs et FCF x6-7), on parle quand même de faire quasi x2 en CA en 2 ans, idem avec les bénéfices et FCF…

La marge nette attendue sur les prochaines années avoisine même les 55% selon certains analystes.

Bref, ça reste des estimations, mais le business est d’une grand qualité, et les prévisions semblent apporter un échappatoire encore positif pour le cours de NVIDIA…

Suis-je le seul à y penser ?

@vivien.faim.2.financ penses tu pouvoir faire une analyse DCF avec les dernières métrique et les estimations ? ![]()

![]()

Hello, j ai vendu le 2/3 des mes actions a 400$ avec un pru de 180 euros pour securise une partie de mes gains je m’attendais a une rechute apres l’engouement, je l attend toujours a la moindre micro déception la chute pourrait etre vertigineuse et la je rechargerai, mais je penses pas quel redescendra sous les 300/ 350 au vu de l évolution acquise depuis ma vente, cela dis le tiers restant au vu de mon pru restera un bon moment placé et pourra certainement atteindre un retour sur investissement plutot incroyable.

Je reste tres confiant pour le futur, l’Ia n’est cas c est debut et nvidia a un talent pour se positionner au bon endroit au bon moments! Mais les probabilités que se tasse un peu le marche d ici la prochaine avancez majeur ( il suffit d un rien pour que ce genre d actif subissent une sacre chute) je pense que des opportunités d entrez plus intéressantes pointront le bout de leur nez. J ai appris a mes dépends de ne jamais investir sur les actifs sous les feux des projecteurs dont meme la boulangere du coin pourrait t en parler. N oublions pas que c est un marche cycliques, soyez patient pour ceux qui ont loupé le premier round ![]()

« Oui monseigneur »

« Je peux le faire »

« Du travail, encore du travail »

(Des bisous à ceux qui ont la ref ![]() )

)

Alors déjà attention : valoriser NVDA c’est un exercice d’équilibriste, car les projections ont toujours besoin d’hypothèses, notamment sur la croissance, donc il est sage de faire au moins 3 estimations : prudente, optimiste, pessimiste

-

Estimation prudente

Croissance du FCF : 20%/an

Ratio P/FCF (dans 5 ans) : 80 (oui, très haut encore…)

Prix cible : 440$ (proche du prix actuel)

-

Estimation pessimiste

Croissance du FCF : 15%/an

Ratio P/FCF (dans 5 ans) : 60

Prix cible : 267$

-

Estimation optimiste

Croissance du FCF : 30%/an

Ratio P/FCF (dans 5 ans) : 80

Prix cible : 656$

Dans les 3 cas je suis méfiant car les ratio sont élevés (même en pessimiste), et les taux de croissances également (à voir si cela est tenable pendant 5 ans).

Pour essayer d’y voir plus clair, je vais faire la même chose mais cette fois basé sur les bénéfices/earnings :

-

Estimation prudente

Croissance des bénéfices : 25%/an

Ratio P/E (dans 5 ans) : 35

Prix cible : 507$

-

Estimation pessimiste

Croissance des bénéfices : 20%/an

Ratio P/E (dans 5 ans) : 25

Prix cible : 295$

-

Estimation optimiste

Croissance des bénéfices : 30%/an

Ratio P/E (dans 5 ans) : 35

Prix cible : 617$

En résumé :

J’ai une fourchette allant de 267 à 656$ (grosse fourchette là !)

Estimations prudente : 440-507

Estimations pessimiste (ou ultra-prudente si vous préférez!) : 267-295

Estimations optimistes : 617-656

C’est un exercice difficile sur cette entreprise, d’ailleurs personne ne l’estimait valoir son prix actuel il y a un an ou deux…

C’est une très belle entreprise, bien gérée, mais je pense aussi que le marché sera intrinsigeant vu les attentes déjà pricées. Tant que les résultats sont là (et dépasse les attentes!), tout va bien.

Mais on a déjà vu les « limites » : les dernier résultats explosent tout, et pourtant, le prix de l’action a même baissé

Le seuil de résistance critique des 500$ n’a pas été brisé par 2 fois, et on se trouve actuellement sur un potentiel support (ancienne résistance) autour de 475-480$

Si le support cède, pas impossible qu’on reteste 440 puis 400…

Personnellement je n’y touche pas aux prix actuels : beaucoup trop d’incertitudes à mon goût, et très forte valorisation. J’adore l’entreprise, et je regrette de ne pas avoir commencé plus tôt mes investissements « sérieux » car elle à sa place dans ma watchlist.

Si le prix chute sous les 400$ sans raisons intrinsèque, je commencerais à regarder de plus près.

Je préfère manquer ce train, même si elle fait encore x2 ou x3.

C’est l’avantage de la Bourse : tous les jours on peut attraper des centaines de trains, il suffit de patienter pour monter à bord (sans trébucher) de celui qui va dans la direction qu’on souhaite ![]()

Comment oublier ![]()

Merci pour ton retour !! Donc la valeur actuelle n’est pas déconnante vu les attentes, mais quid de la progression future quoi…

Effectivement cela fait beaucoup de variables pour les calculs, je pense que tes hypothèses de 20% de croissance annuelle de FCF/BNA sont plutôt bonnes vu les prevs des 2 prochains exercices, mais je n’avais pas pensé à quel ratio mettre en face… Les médianes de PER et PFCF à 10 ans sont dans les 45, et sur 5 ans dans les 70, on peut aussi se baser sur ça ![]()

D’ailleurs pourquoi un tel écart dans tes hypothèses entre les valeurs du PFCF (60 à 80) vs PER (25 à 35) ? J’ai l’impression qu’ils ne s’éloignent pas autant d’après l’historique ![]()

En effet, je pense que StockUnlock n’a pas mis à jour les dernières données de FCF du coup le P/FCF est trop haut

Je pense qu’on pourrait plutôt partir sur du P/FCF à 70 en ‹ prudent ›

Une différence aussi c’est que je suis prudent avec les FCF des entreprises ‹ tech › qui ont de fort niveaux de share based compensation

La différence entre FCF wih or without SBC peut vite grimper

Je ne l’ai pas mentionné, mais une autre mesure que j’aime bien regarder maintenant c’est l’écart entre le 10 year bond yield (US) et les earnings & FCF yield de l’entreprise

En gros : quel est le rendement de l’entreprise comparé au rendement « sans risques » historique

J’en parle sur X (instant promo ![]() )

)

3 « J'aime »

Moi je veux bien le « thread » ![]() ici.

ici.

2 « J'aime »

si tu veux une marge de sécu et investir sur de la qualité en ce moment c’est compliqué.

Je trouve également que la valorisation de Nvidia est quasiment impossible (d’autant plus si on prend les SBC qui sont énormes) tant sa croissance dépend de multitudes de facteurs inconnus (Aswath Damodaran avait une fair value sur les 237$ à la mi-août, donc maintenant elle a du évoluer), et que le marché peut rester irrationnel pendant des mois voire des années (je trouve un P/FCF avec les FCF TTM ajustés de SBC de 83…)

1 « J'aime »

Ah oui ! Ce serait passionnant ! Merci pour ta contribution de qualité !

C’est clairement ça qui rend sa valorisation difficile (encore + que Tesla à l’époque, qui était clairement sur-valorisée pour le type de produits/services produits)

Une question important pour le business sera : combien de temps le produit est-il « suffisant » avant que le client ait besoin de le changer ?

On voit une énorme demande entre data centers, clouds computing, IA, etc… mais quid une fois que tout le monde sera « servi » ? Cela sera-t-il d’ailleurs un jour le cas ?

Bref, beaucoup de questions dont personne n’a la réponse, ce qui m’incite d’autant plus à la prudence!

Plus facile de valoriser Coca, P&G ou McDo ![]()

1 « J'aime »

Il n’y a pas encore de thread, juste ce post ![]()

Tu ne manques rien pour l’instant

Sinon… rejoins-nous sur X ![]()