Je continue avec la présentation des actions de mon portefeuille et pourquoi je les ai choisi !

Alors, c’est la mode de la thèse d’investissement. Je n’en n’ait pas encore fait. Je trouve l’idée super. Il va falloir que je me penche sur le sujet pour m’en rédiger une.

Néanmoins, comme je le disais plus haut j’ai déjà quelques idées sur la répartition de mon portefeuille d’actions.

- 70% d’actions dites de qualité avec des critères de croissance.

- 30% d’actions avec des critères value.

Pour toutes les entreprises, j’aimerai dans la mesure du possible :

- qu’elles aient des retours sur capitaux investis au moins supérieur à 10% (pour les qualités, plus autour de 20% minimum).

- Qu’elles soient sur un marché en croissance ou de fortes tendances de long termes.

- Quelles ne soient pas ou peu endettées.

Pour chaque entreprise, je mets à jour un power point sur lequel l’ensemble des critères que je souhaite regarder sont présenté et je les analyses en commentaires.

La liste des valeurs de mon pf :

LVMH :

Le secteur du luxe doit croître de 5 à 7% d’ici 2030. LVMH possède une diversification qui met la croissance de ses revenus à l’abris de la cyclicité des différents secteurs du luxe mais aussi des différents marché (on voit la baisse de la consommation des spiritueux ou encore le déclin du marché chinois).

Schneider Electric :

Difficile de trouver un taux de croissance pour le marché de l’électricité au globale. Mais pour la domotique 9%/an et 7%/an pour les automatismes industriels jusqu’en 2025. Les réglementations sur les rénovations, le projet MATTER sur la domotique et la politique d’ARR de l’entreprise me donne pleinement confiance. + Une croissance organique de plus de 10% + une diversification du chiffre d’affaires très bien gérée…

Dassault System :

C’est l’opportunité liée à l’analyse technique qui m’a fait entrer sur cette action. Et j’ai bien fait car PV de 10% pour le moment (bien que le court termes ne m’intéresse pas sur cette action). J’ai tout de même analysé leurs fondamentaux et bien compris leur business model. La diversification des secteurs dans lesquels ils se trouvent et l’importance de leur chiffre d’affaires récurrents ne m’ont pas fait douter.

Eurofins Scientific :

Idem, c’est l’analyse technique qui m’a fait prendre positions sur cette entreprise dans un premier temps. Cette entreprise à un profil mixte entre mes deux types d’investissements. Elle a tout d’une entreprise de croissance mais se trouvait fortement sous-valorisée vs son historique de valorisationx. J’ai très bon espoir dans le domaine de la santé pour 2024 et sur du long terme.

Equasens :

Transition parfaite avec les deux dernières entreprises. Je trouve que cette entreprise est d’une régularité sans faille. Il faut savoir que l’entreprise est détenue par un collectif de pharmacien. Ce qui selon moi lui donne un atout majeur. L’état français souhaite se positionner comme leader mondiale dans la santé numérique à horizon 2030 et je compte bien sur Equasens pour en profiter. Seul défaut : une grande partie de son CA est encore représenté par 1 seul logiciel (Pharmagest).

Air Liquide :

Je n’avais aucune idée de ce que pouvais être le business model derrière cette entreprise. En me renseignant un peu sur la société mais également autour de moi, j’ai compris son importance et son implantation dans bon nombre d’entreprise. Son historique en bourse aussi me conforte dans l’idée d’avoir du Air Liquide en portefeuille est indispensable.

Amundi :

Beaucoup inspiré par le discours de William Higgons , je me suis obligé à avoir des actions faiblement valorisées en portefeuille. Des marges de plus de 20%, un ROE d’environ 10% et un PER de 9. Je n’avais pas de financière et je ne voulais pas de bancaire. J’ai été convaincu par le fait que l’on allait avoir de moins en moins de retraite en France et aussi du fait que de plus en plus de jeunes investissent et que les générations qui vont suivre également. Amundi pourrait en profiter sur sa quantité d’en cours.

Thermador Groupe :

L’analyse que j’ai fait sur Thermador m’a beaucoup plus car les marges sont stables aux alentours de 14% et le ROE de 15%. L’entreprise a de bons fondamentaux et une dette maitrisée. Elle se situe dans un secteur stratégique dans un pays où l’optimisation de la consommation de l’eau est quasi nulle. Si on se réveille un jour on aura vraiment besoin de Thermador. Pour le moment son CA est déjà en croissance depuis 2013. L’entreprise est très diversifiée et sait amortir les chocs en cas de coup dur.

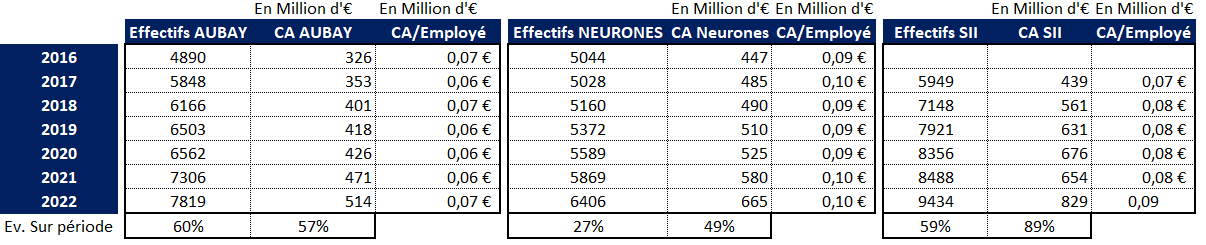

Neurones :

Voilà une entreprise pour laquelle j’ai réalisé une simple analyse fondamentale et pour laquelle je n’ai pas très bien respecté mes règles. La marge de ce secteur ne me plaît pas. Les entreprises sont dans un océan rouges à tirer les prix vers le bas pour faire plus plus plus de volume. Mais selon moi, Neurones a les plus beaux fondamentaux du secteur : Meilleur marge, meilleur CA par salarié. J’aimerai m’exposer un peu à la cybersécurité et mon plan actuel est de me séparer de Neurones (dont une partie du CA est lié à la cybersécurité) pour la remplacer par Fortinet sur CTO. J’ai encore besoin d’approfondir l’analyse du secteur.

Delta Plus Group :

Entreprise dont je suis tombé fan pour sa stratégie de développement. Elle s’implante dans un pays pour y être présent lorsque la réglementation change (au passage, c’est aussi ce que fait Thermador en Afrique). La réglementation autour des équipements de protections a tendances à augmenter dans le monde et Delta Plus s’engouffre dans ce secteur. Le TCAC jusqu’en 2028 devrait être de plus de 13% (source : https://www.mordorintelligence.com/fr/industry-reports/personal-protective-equipment-market).

Verallia :

Ma préférée des sous-côtées ! Quand je regarde les fondamentaux de Verallia, je ne comprends pas ! On a des marges à 16.7% en 2022 ( en hausse depuis 4ans ), un ROE à plus de 30%, un endettement en baisse depuis 4 ans et un PER de 7.6. Quand je regarde la valorisation vs EBITDA en prenant en compte l’endettement on est à X6. Si je prends l’objectif de 2023 qui semble rester atteignable on arrive à X4. Il faut aussi dire que le marché de l’entreprise s’attend à une croissance de 2% par an jusqu’en 2025. L’entreprise est exposée à l’amérique latine où la croissance est plus forte et noter qu’elle a entamé une politique d’amélioration des marges. Aussi, le rendement (dividendes) est de quasiment 5% avec un payout ratio de 36% de ses bénéfices.

Microsoft :

Car c’est ma préféré des GAFAM. Rien de plus serein.

Reality Income :

Pour le dividende mensuel. J’aimerai bien faire de reality une de mes plus grosse ligne pour avoir un rendement constant et un réinvestissement régulier.

Visa :

Comme Microsoft, je suis très serein avec Visa, ses fondamentaux sont extraordinaires (on parle de marge nette à plus de 50% et stable).

Dans ma watchlist :

ASML : pour l’exposition aux semis.

Fortinet : pour l’exposition à la Cybersécurité.

L’Oréal : Car les marges sont d’une stablilité impressionnante. A ma connaissance c’est la seule entreprise française qui réussit cette performance :

Un covid ? Où ça ?

Sartorius Stedim Biotech : Car l’entreprise est fortement décôtée vs son historique de valorisation. J’attendais les résultat du T3 pour initier une position mais ça ne m’a pas plus. Elle va certainement remonter mais je me suis exposé à Eurofins Scintific maintenant.

Vinci : Pour la solidité de la croissance. Peut-être que s’il est refait un tour à 94€ j’achèterai. Mais je pense qu’il faudra être rapide pour saisir l’opportunité (si elle se produit…)

Je ne souhaite multiplier mon nombre de ligne. L’Oréal, Vinci et Sartorius sont des entreprises que je suis car elles me plaisent mais afin de ne pas avoir trop de lignes, je me restreint un peu à l’achat. Je ne vaux pas avoir trop de ligne pour un portefeuille de 5k€. Objectif est d’attendre d’avoir une moyenne de 500€/position avant de passer à 15 lignes. J’aime bien ce raisonnement. Rien ne m’empêchera de faire des arbitrages (Vendre du Neurones pour acheter une ASML ou du Fortinet)

Aussi, détail qui a son importance. Pour les américaines (Visa, Microsoft et O) je recharge en DCA via TR pour limiter les frais et lisser mon entrer sur ces positions. J’en achète un peu tous les mois en même temps que mes etfs.

Et bien si vous en êtes arrivé là, vous êtes des guerriers ! Merci d’avance pour vos retours et bon week-end à tous