Aujourd’hui je vais évoquer la société Plastic Omnium. Une mid cap français, équipementier automobile, dont la valorisation est actuellement de l’ordre de 4 milliards €. La société est une filiale (à 58,5%) du groupe Burelle.

Malgré un marcher de l’automobile cyclique et particulièrement compliqué ces derniers mois, la société parvient à surperformer. Elle s’est même lancé dans un virage technologique afin de conserver sa position sur le secteur. Pour cela, elle investie aussi bien sur les équipements high tech, mais aussi sur l’hydrogène !

Dernièrement, elle était même candidate au rachat de l’allemand Hella, finalement racheté par l’autre grand équipementier francais, Faurecia (ex. filiale de PSA).

Le cours

Le cours du groupe a fortement augmenté ces dernières années, avant de subir une grosse correction entre juin 2018 et fin mars 2020. Ceci étant lié à sa corrélation avec le secteur automobile.

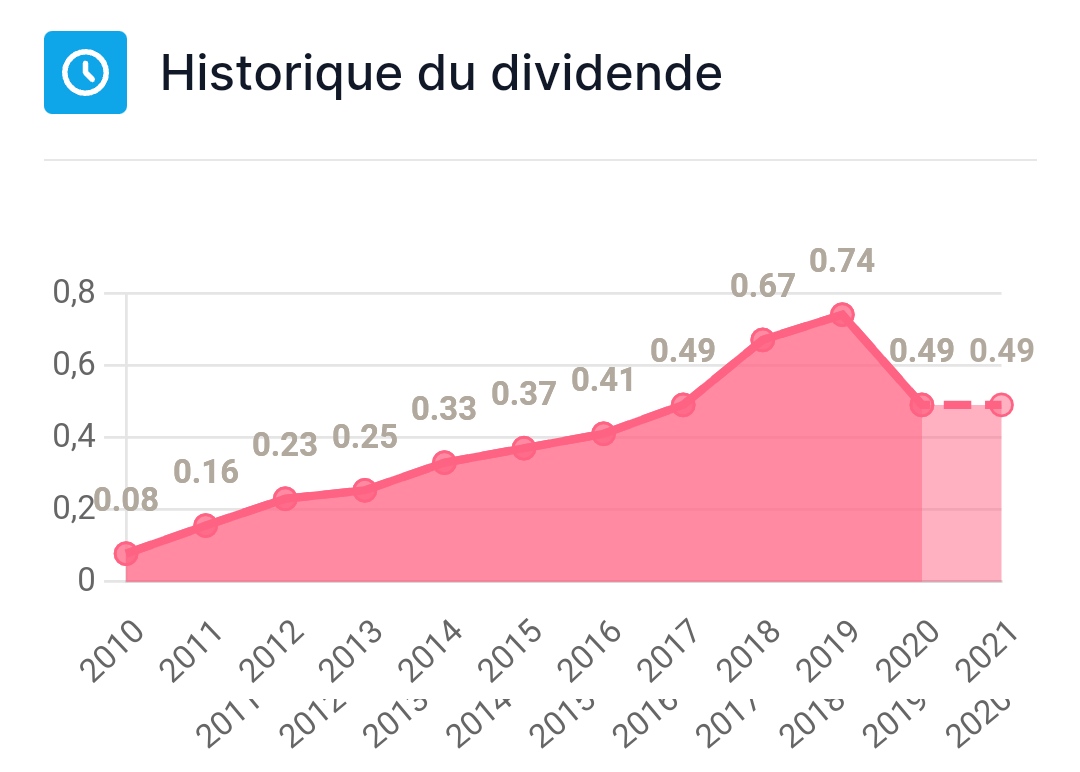

Les dividendes

L’historique de dividende de l’entreprise est plutôt intéressant pour qui aime investir dedans. Celui-ci n’a connu une baisse qu’à l’occasion du krach de 2020. Il n’a pas été revu à la hausse en 2021, car l’entreprise doit conserver des liquidités pour se développer. En outre, elle doit rester prudente face à l’évolution du secteur automobile.

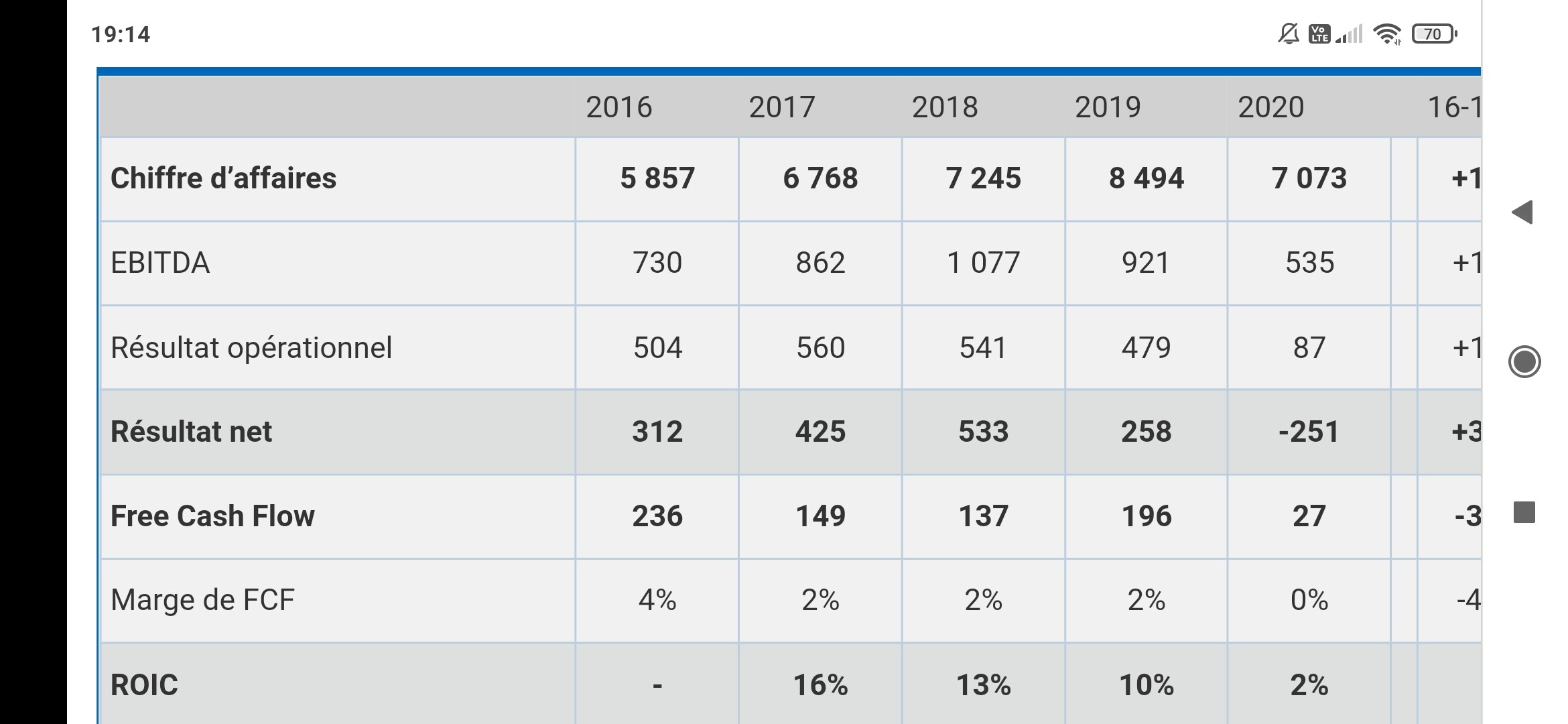

La valorisation

Le PER de la société est aujourd’hui de 11,83. À des fins de comparaison, voyons quel est celui de ses principaux comparables.

- BorgWagner : 13,75

- American Axle & Manufacturing : 5,16

- Faurecia : 30,86

Soit une moyenne sectorielle de : 15,4. Plastic Omnium peut donc sembler, au regard du PER, quelque peu sous-évaluée par rapport à ses concurrents.

Les points à surveiller

- Plastic Omnium est un équipementier automobile. Par conséquence, la société subit les variations de ce secteur.

- L’entreprise reste relativement « petite » (seulement 4 milliards € de valorisation), avec les risque que cela induit.

- Le risque technologique. La société investie massivement dans l’hydrogène. En cas de non « démocratisation » de cette technologie, Plastic Omnium pourrait connaître des difficultés.

- Plastic Omnium est particulièrement volatile. Son bêta est, en effet, de 2,32.

Ma position

Je suis actionnaire de Plastic Omnium, dont je possède 47 actions avec un PRU de 23,82€. J’ai commis l’erreur de ne pas renforcer mes positions au moment du krach de 2020. Erreur que je ne reproduirai pas une seconde fois. Si le secteur automobile est très concurrentiel / cyclique, j’estime que Plastic Omnium est capable de demeurer, sur le long terme, parmi les leader des équipementiers.

La société ne se repose pas sur ses lauriers et ne cesse d’innover. En outre, il s’agit d’une entreprise familiale. L’actionnaire majoritaire (le groupe Burelle, contrôlé par la famille Burelle) n’a aucun intérêt à ce que Plastic Omnium ne connaisse pas le succès.