![]()

En plus de ca quasiment pas d’immobilier, que des actions!!!

![]()

En plus de ca quasiment pas d’immobilier, que des actions!!!

Salut a tous,

Croisez le doigts pour moi, demain ca devrait etre sport pour mon portefeuille avec les résultats de $MC, (LVMH Moët Hennessy - Louis Vuitton Société Européenne • MC.PA • Moning 🚀) $V(Visa Inc. Class A • V.US • Moning 🚀) et $TSLA(Tesla Inc • TSLA.US • Moning 🚀) sur lesquelles j’ai vendu des PUT:

Sans parler de mes actions LVMH en PEA ![]()

Belle volatilité en perspective

Si jamais les résultats ne sont pas à la hauteur, tu vas devoir racheter un paquet d’action ![]()

J’ai vraiment envie que tu reussisse ton pari sur lvmh. Je croise les doigts et irait presque bruler un cierge.

Je ne change pas mon discours, j’espere juste que la hausse du jour n’est pas un pocket.

Merci ami @mickaelkel. Il faut juste espérer que si ça chute c’est pas du -10%-20%, une petite chute de 3-4% ne me dérangerait pas.

On verra bien demain mais quoiqu’il arrive je ne risque pas de margin call ![]()

Et oui! c’est le jeu!! C’est pas pour rien que les 3 derniers mois j’ai généré entre 5-8k€ de premium par mois en vendant des options ![]()

Après faut savoir qu’en général (hors assignation avant expiration car chute brutale du cours) tu es toujours à même de décaler dans le temps voire même de baisser ton strike.

Le banger absolu serait l’assignation pile poil au niveau du strike. Et que tu refasse un call pour deux semaines avec une prime ![]()

Oui ou encore mieux que je sois assigné et que le cours remonte juste aprés ![]()

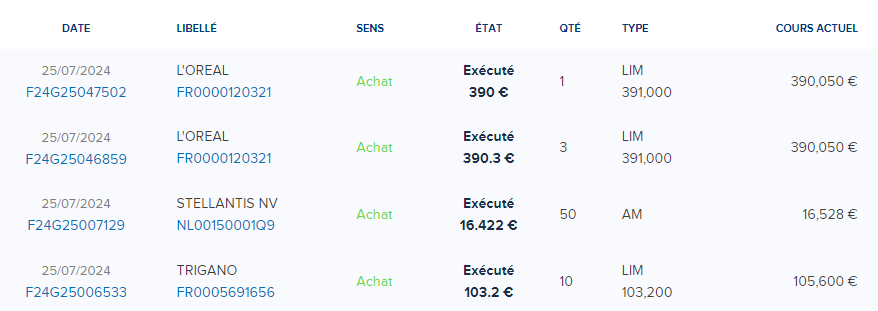

Stellantis a prit cher aujourd’hui. Mais difficile de savoir si elle est à un bon prix ne connaissant pas le business ![]()

Trigano c’est une belle boite… J’hésite…

Si jamais tu veux me partager ton avis je suis preneur.

J’ai retrouvé l’analyse de hiboo qui m’avait fait découvrir l’entreprise, je te la mets dessous. Elle date de fin 2023 mais les fondamentaux n’ont pas vraiment changé a mes yeux, la croissance est toujours la et la valorisation est vraiment faible. Pour moi on est dans la pure value a ce niveau.

par hiboo.expert

Lorsqu’une société est leader sur son marché, elle produit plus que ses concurrents et bénéficie alors de coûts de production inférieurs.

A cause de ces deux caractéristiques, le leader a des coûts financiers plus faibles parce que sa prime de risque étant moins élevée que la concurrence, le taux de ses emprunts bancaires est plus faible.

Il a généralement également un meilleur bilan parce qu’il gagne plus d’argent que les autres sociétés du secteur et cela lui permet aussi de consolider progressivement le marché et par là de renforcer encore son avantage concurrentiel.

Pour ces raisons, dans le cadre des conseils à ses clients, hiboo.expert privilégie les investissements dans des sociétés leaders.

Sélectionner des leaders et acheter leurs actions lorsqu’elles sont décotées est donc la stratégie qui offre probablement le meilleur ratio risque/performance.

![]()

Cette stratégie est bien sûr encore plus payante si le marché sur lequel le leader vend ses produits est porteur. En témoignent les performances en bourse de LVMH, leader sur le marché porteur du luxe, ou de L’Oréal, leader sur le marché porteur du cosmétique.

L’enjeu donc aujourd’hui est de trouver des sociétés cotées leaders sur des marchés porteurs, et dont le cours est décoté : hiboo.expert en a recensé plusieurs et vous en présente aujourd’hui une.

Le marché mondial des véhicules de loisirs représente 56 Mds$ et devrait progresser de +4,5% à +6,5% par an jusqu’en 2028 et encore un peu plus rapidement, de 4,5% à 8% par an en moyenne, pour les seuls camping-cars.

Cette croissance sera portée par :

1. Le succès qui ne se dément pas des camping-cars : ils ont l’avantage de réduire les coûts de vacances de 55% en moyenne par rapport aux autres activités de vacances conventionnelles et d’offrir une grande flexibilité de voyage.

2. La croissance démographique de la population des jeunes seniors (55-65 ans) qui est celle qui utilise le plus les camping-cars.

3. Le rattrapage du retard accumulé ces dernières années dans les ventes de véhicules de loisir avec la crise sanitaire puis celle des composants.

On recense deux leaders sur ce marché :

![]()

La valorisation de Thor industries est à 13x le bénéfice attendu pour 2023 ; celle de Trigano est plus attractive encore, à un peu plus de 8x le bénéfice attendu pour 2023.

Nous allons donc aujourd’hui nous intéresser à Trigano.

La Société a été créée en 1935 et est contrôlé à plus de 57% par la famille fondatrice. Elle opère sur deux activités :

1. Les Véhicules de loisirs (92,3% du CA de l’exercice 2021-22), dont :

2. Les Équipements de loisirs (7,7% du CA de l’exercice 2021-22) :

L’investisseur notera que c’est donc les camping-cars qui représentent la majeure partie du chiffre d’affaires (plus de 70%).

Trigano est un pur assembleur, qui conçoit et achète tous les sous-ensembles d’un véhicule de loisir (train roulant, moteur, meubles, literie…etc..), les coûts externes représentant 75% de son CA en moyenne sur les 20 dernières années.

Implanté dans plus de 14 pays avec plus de 10 mille collaborateurs, Trigano développe son activité presqu’exclusivement en Europe, avec trois principaux marchés : la France (31% du CA du groupe), l’Allemagne (24% du CA du groupe), le Royaume Uni (10%).

La croissance de l’entreprise est très forte :

La croissance de Trigano a été portée par :

Liste des marques de Trigano

Cette forte croissance de Trigano a été rentable :

![]()

A titre de comparaison, la progression moyenne annuelle du bénéfice de LVMH sur la même période a été de +15% et celle de L’Oréal de +7,5%.

L’investisseur prendra cependant en compte que Trigano est nettement plus cyclique de LVMH ou L’Oréal : pendant la crise de 2008, son chiffre d’affaires a baissé de -30% alors que celui de LVMH et de l’Oréal ont résisté (baisses proches de 0% en 2009). Cela, joint à une taille très différente, signifie que l’investisseur doit retenir une prime de risque nettement supérieur pour Trigano que pour LVMH et L’Oréal et donc tabler sur une valorisation des bénéfices (PER) très inférieure.

Sur le plan du bilan, l’analyse de Trigano est également très favorable :

Les perspectives de Trigano sont attrayantes :

Comme les 10 dernières années, les prochaines années devraient également être propices à Trigano :

Le Groupe vient d’ailleurs de publier un chiffre d’affaires en hausse de +9,5% pour l’exercice 2022-23 et de +19,7% au quatrième trimestre 2022/23 grâce à l’amélioration des « supply chain », comme pour toute l’industrie du transport.

Les premiers salons d’automne ont par ailleurs confirmé par des niveaux d’affluence élevés le vif intérêt des consommateurs européens pour les véhicules de loisirs.

![]()

Le marché du van se développe également vivement, cette fois auprès d’une clientèle plus jeune, et Trigano s’est positionné sur ce marché.

De plus, le Groupe a les moyens financiers d’augmenter encore ses performances par de la croissance externe, comme on l’a encore vu récemment avec l’acquisition de Bio Habitat (257 M€ de CA en 2022, soit un peu moins de 8% du chiffre d’affaires de Trigano), racheté au groupe Bénéteau, et qui offre une gamme complète de résidences mobiles et de résidences de plein air éco-conçues.

La stratégie du Groupe, axée sur l’intégration de la distribution avec l’achat de distributeurs, devrait parallèlement permettre d’augmenter les marges à chiffre d’affaires équivalent, notamment avec les services associés (revente, location, financement, SAV).

En contrepartie, on pourrait assister dans les prochaines années à une intensification de la concurrence :

Au global, hiboo.expert pense que, adossé à une position de leader en Europe, Trigano déploie une stratégie intelligente d’intégration vers la distribution et les services en même temps qu’il développe sa gamme vers les vans ce qui devrait lui permettre de bien passer les prochaines années malgré la probable pression concurrentielle sur les prix.

L’action pourrait bénéficier dans ce cadre d’une bonne reprise portée par des progression de ventes et de bénéfices par action. Sur la plus longue route, les défis liés à l’électrification et à l’émergence d’une nouvelle concurrence feront peser des incertitudes sur le dossier qui empêchent de compter sur une forte revalorisation du PER.

Au global, hiboo.expert table sur une rentabilité structurelle du capital à 18%, contre 25% en 2022 et 20% sur 10 ans, et sur une valorisation avec un PER à 12, contre 8x les résultats estimés en 2024 (e) aujourd’hui et 14x en 2018.

Malgré ces hypothèses prudentes, la performance moyenne annuelle attendue de l’action, dividendes inclus, dépasse les 15% à 5 ans.

Hiboo.expert est positif au niveau actuel de valorisation (proche des 130€) dans une optique de moyen terme.

La paie est tombée ce matin => petit virement sur PEA

+1 LVMH (40 actions tout pile)

+1 L’Oreal (17 actions)

je crois que je vais te rejoindre sur lvmh, elle latéralise bien.

les 647 semble vouloir tenir, on verra a 600 si ca y va

edit : fait a 660 +1 , ca me fait les 40 si je mélange lvmh et Dior

ca me baisse mon rendement a 6.72%, ca va ![]()

6.72% sur LVMH c’est beau ![]()

Arf j’ai que 16 l’Oreal faut que j’en reprenne une pour te suivre

Si tu me chauffes je monte a 20 aujourd’hui ![]()

Arf je ne peux pas rivaliser pour 20 aujourd’hui, je pars en vacances cette nuit, j’ai 4 bouches à nourrir ![]()

bonnes vacances alors ![]()