J’aime bien la boîte et la valorisation reste raisonnable au vu du secteur, des méga tendances et des résultats

Le seul point qui me met la puce à l’oreille sur ce dossier est la communication un peu lacunaire et les cessions du management.

Je trouve qu’ils ont déjà dumpé pas mal de titres (mais c’est à mettre en regard avec l’envolée du cours depuis l’IPO, ce n’est pas non plus déconnant de prendre quelques profits), et puis il y a cette histoire de pacte Dutreil signé puis cassé juste après…

Mais bon, ça reste une petite boîte, et il faut que les choses se rôdent aussi

Finalement j’ouvre une petite ligne sur CBOT en attendant de voir une consolidation sur STIF

Ca me fait un PEA-PME avec 4 valeurs $RBT, $VIL, $STF, $CBOT. Idealement j’aimerais 10 valeurs lorsque je serai au plafond des 75keur de contributions.

6 « J'aime »

Et moi qui me tatais à renforcer Stif au même moment ahaha

2 « J'aime »

Aujourd’hui j’entre enfin sur $MA apres un bon moment a lorgner sur le titre:

30 actions en portefeuille autour des $478 avec un potentiel de monter a 60-80 actions si le cours continue de chuter.

Avec MA j’ai l’impression qu’on peut viser un x 2 sans "trop de risques» d’ici 2030.

Scénarios pour 2030

| Scénario |

BPA (bénéfice par action) estimé |

Ratio P/E |

Cours estimé en 2030 |

| Prudent |

28 $ |

22x |

~615 $ |

| Central |

34 $ |

28x |

~950 $ |

| Optimiste |

38 $ |

32x |

~1 215 $ |

Scénario central

Si Mastercard parvient à maintenir une croissance solide de ses bénéfices jusqu’en 2030, un cours d’environ 900 à 1 000 dollars par action paraît plausible.

Rendement potentiel

À titre indicatif, si l’action se négociait autour de 500 $ aujourd’hui :

- Un objectif de 950 $ représenterait une hausse d’environ 90 %.

- Cela correspondrait à un rendement annualisé d’environ 11 à 13 % par an, hors dividendes.

Principaux risques

- Réglementation plus stricte des frais de paiement.

- Concurrence des systèmes de paiement alternatifs et de l’open banking.

- Ralentissement économique mondial.

- Baisse du multiple de valorisation même si les bénéfices continuent de progresser.

Conclusion

Pour un investisseur de long terme, un objectif raisonnable pour Mastercard en 2030 se situe autour de 900 à 1 000 $ par action, avec un scénario favorable pouvant dépasser 1 200 $ et un scénario plus conservateur proche de 600 $.

3 « J'aime »

J’ajouterais dans la liste des risques deja complete le probleme de la monnaie.

Crypto ou bricks me semble bien souvent ignoré.

Par contre pour la projection de valo, t’y va p’tet fort.

1 « J'aime »

Tu penses que j’y vais trop haut en terme de valo ou de projection des benefs?

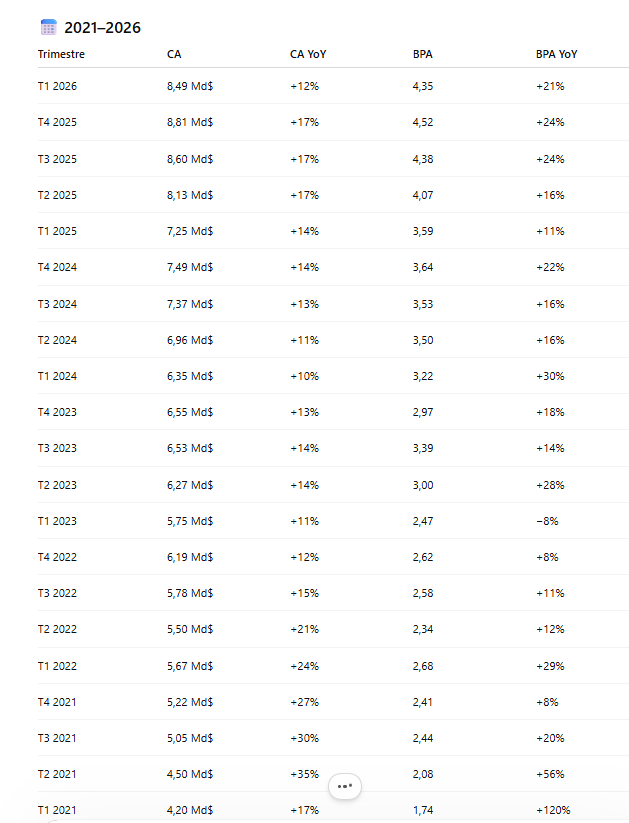

Car niveau valorisation, 28 x les benefices c’est bien inferieur a l’historique. Sur les 10 dernieres annees on a une moyenne autour de 37 et une mediane a 36.

Niveau croissance des benefices j’ai pris 14% par an ce qui est inferieur a la moyenne sur les 10 dernieres annees qui est autour des 19% .

1 « J'aime »

Pour le coup j’y crois pas forcement a une disruption puis Mastercard est deja positionne sur les stablecoins suite au rachat de BVNK.

1 « J'aime »

Mon avis est tres perso.

Ce n’est pas une boite de tech ou revolutionnaire, la revolution c’etait dans les 70-00 ou ils s’installaient comme les references du paiement.

Donc 28 fois les benefs, avec les cryptos et les monnaies qui se veulent etre de moins en moins dollarisé voir nouvelle pour les bricks (russie chine amerique latine pour partie et ceux que j’oubli…) je trouve ca un peu fort. Pas impossible, mais fort.

Quant a la croissance, elle est tellement lié a la consommation que je ne mettrais pas 14 %.

Trop prudent peu etre, 8% me semble plus secure car cela ne correspondrait pas a l’augmentation de la conso mais au cout supp de la conso.

Mais ceci n’est que mon avis.

Je tiens a dire que je ne suis plus investi sur visa ou MA pour etre honnete mais uniquement sur amex a date.

1 « J'aime »

Mouais, 8% c’est les pires 3 trimestres de MA sur les 5 dernieres annees. On est plutot au dela des 20%

En tout cas moi je ne vois pas de ralentissement dans les chiffres donc je comprends pas la raison de baisser drastiquement la valo dans les projections.

AXP c’est une belle boite, j’ai hesite entre les deux

1 « J'aime »

Ce n’est que mon avis.

Je ne vois pas de « croissance » pour les années qui viennent, au mieux une stagflation.

Je ne cache pas un doute serieux sur une recession.

Le probleme de ton historique, c’est qu’il est historique. Je le vois plus comme un « si j’avais su » ou « j’aurais du » que comme un « ménounonva ? »

Edit : j’ecarte un doute, mais revoir la croissance c’est juste ne pas viser les 900.

700-750 quoi

1 « J'aime »

Pas d’accord sur l’absence de croissance des annees a venir, les projections du FMI sont a 2.4% pour 2026 et 2% pour 2027 malgre le conflit au moyen orient..

Puis faut penser que Mastercard c’est pas seulement le reseau et les frais infimes sur les transactions, c’est les mieux places sur les « value added services »:

- lutte contre la fraude

- cybersécurité

- analyse de données

- services aux banques et commerçants

Et cette partie la du business a une croissance de 15%-20% par an

Du coup si tu es « bearish » sur l’economie tu investis sur AXP car tu consideres que les riches vont continuer de depenser de plus en plus et seront de plus en plus nombreux peu importe la macro?

Je dirais que oui.

Pas a outrance, mais ils depenseront plus, l’argent va toujours qqp.

En parlant de revision, je crois justement qu’il vient d’y avoir des corrections (ocde ou fmi j’ai pas fait gaffe)

C’est plutôt cohérent je trouve en terme de valo. On est sur une valo raisonnable. Je vais sûrement recharger bientôt également.

Quand on voit que les espèces vont disparaître, que ce type de société auront toujours du CA pourvu qu’il existe un volume de flux monétaires.

C’est vrai que si le monde se dédollarise, ça fragilisera davantage Mastercard à mon avis.

Mais Mastercard se diversifie et est bien lancé dans la cyber sécurité et la vente de data également.

Une pépite.

1 « J'aime »

Je suis assez d’accord, j’aimerais bien acheter les deux MA et AXP pour etre honnete .

Ca ferait un joli combo

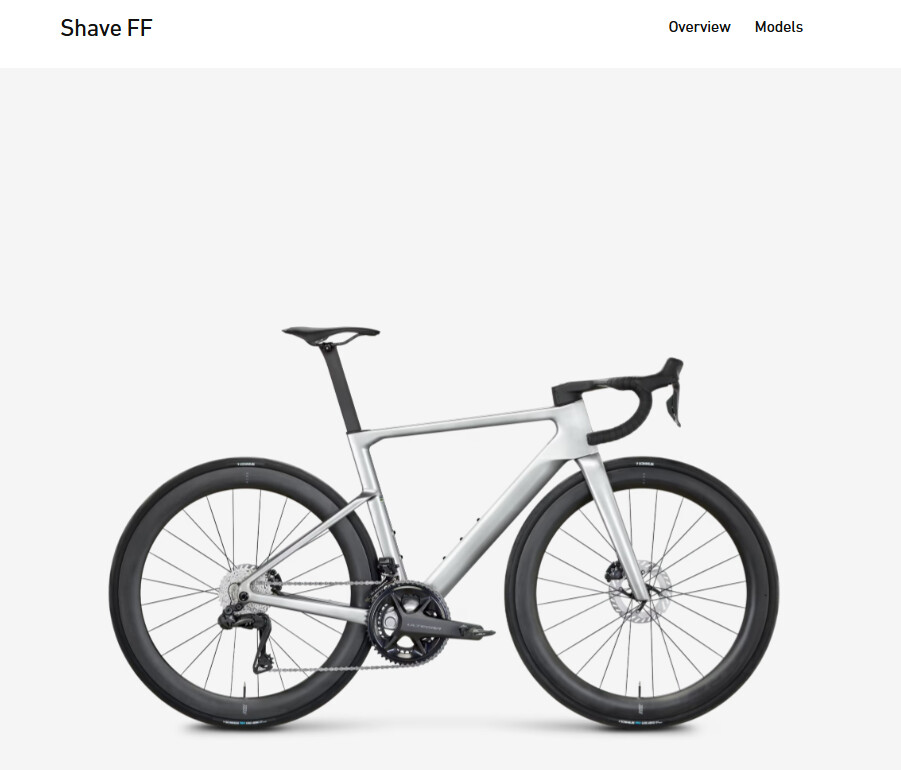

" Petit" craquage que j’ai achete hier, pour les fans de bicyclette comme moi c’est le Rose Shave FF en ultegra DI2

12 « J'aime »

C’est Noël sur le forum de moning en ce moment ! Aha

Belle achat!! Tu vas pouvoir aller manger du bitume  Moi même je regarde pour m’en prendre un, j’hésitais entre un RCR F ou un Canyon CF

Moi même je regarde pour m’en prendre un, j’hésitais entre un RCR F ou un Canyon CF

2 « J'aime »

pourquoi cette marque et ce model ? (Simple curiosité)

1 « J'aime »

j’y connais rien !

je hais les cycliste !

je voudrais écraser tous ces cons qui se croient maitre de la route !

et je les déteste encore plus quant il sont en troupeau !

mais il a de la gueule, pourquoi j’ai en tete que le mec (not’adrien en l’occurrence) c’est payer un vélo le prix d’une bagnole ?

je hais les cyclistes

vous savez que cela fait plus d’un siècle que des mecs ont inventé le moteur thermique ou électrique ?

les cyclistes, sur un vélodrome ! soit tu te paye un VTT de compet et tu vas respirer de l’air pure, soit si je te croise sur la route, j’fout le toy en 6 puis 2 en accélrant comme un frapadingue pour t’enfumer ! Tu voulais de l’air pure, en v’la !

En plus, depuis que le tour de France est passé devant le domaine pour un chrono, il descendent comme des tarés, j’me suis meme fait doublé alors que j’ai était en bécane (ok le transalp mais on entrait dans le village quoi). ca m’a couté 3 portieres et une aile sur le toy, mais un jour, ce sera un gamin

2 « J'aime »

Je voulais un Ultegra DI2 - un vélo aéro mais aussi leger car c’est drolement valonné autour de chez moi.

J’ai failli dans un premier temps craquer pour le Trek Madone Vélos de route aéro Madone – Voir la collection (FR) mais 7500 euros ca me faisait trop mal au derriere.

Ensuite Van Rysel etait mon deuxieme choix, j’adore leurs styles mais les aero comme le RCR sont un peu lours (8kg), le mien fera environ 7.3kg.

J’ai longtemps hesite avec le CUBE: Cube Litening AERO C:68X Race teamline mais mon coeur a bascule pour le ROSE car plus leger

Autre choix aurait ete ORIGINE mais plus cher que les allemands pour le meme equipement.. dommage j’aurais bien aime acheter Francais

1 « J'aime »

Bah écoute hâte d’avoir tes retour sur ce vélo ! Origine Français cest vrai mais j’ai aussi vu que c’était pas mal cher..

Bon après moi je suis bien plus gros que toi (92kg) .. donc je ne compte pas autant les grammes sur un vélo

Canyon c’est pas cher askip vu que c’est vendu sur internet tu y a pensé ou tu n’aimes pas ?