Je trouve ça important les objectifs long terme et ça permet de relativiser. Il y a 2 semaines quand j’ai mangé mon -18 000€ en 3 jours j’ai jeté un œil à mon objectif 2044 puis à ma MM200, et je me suis rendu compte que ce n’était absolument pas dramatique et que les objectifs n’étaient en aucun cas remis en question… ![]()

2 « J'aime »

Bonne idée de ce creer un graph avec les objectif et une moyenne mobile + realisation actuel.

Je vais me faire ca cette aprem.

1 « J'aime »

Je trouve ça vraiment bien de suivre tes performances de cette manière.

En plus on voit bien la magie des intérêts composés. Cette magie montre aussi que plus on met d’argent au début plus c’est efficace. C’est peut-être un point à réfléchir pour les deux trois ans qui viennent même si c’est au départ qu’on a le moins d’argent…

Perso par rapport aux ETF je trouve que 10 à 15 % d’un ETF SP 500 est une bonne chose car historiquement il fait la performance de tes objectifs et il permet de lisser la volatilité du portefeuille

1 « J'aime »

C’est ce que j’allais écrire, qu’il est dommage de réduire ton nombre de lignes sans profiter d’un ETF SP500 ou World pour « balancer » un peu le portefeuille

Oui j’y ai pensé aussi mais pour un dimanche j’en ai déjà fait beaucoup… là ça demande trop d’efforts, je dois lever mon cul du canapé, monter l’escalier, allumer le PC… ça attendra demain j’aurai le temps de faire ça au boulot.

Oui pour cette raison que je m’obligerai à compléter avec de l’apport pour atteindre l’objectif de fin d’année quoi qu’il arrive et si la performance ne suit pas. Je ne veux pas prendre de retard sur le planning et faire fonctionner les intérêts composés.

Pour le SP500 j’y songe sérieusement je me suis fais un second portefeuille mais totalement virtuel et entièrement composé d’ETF pour mesurer / comparer la performance et c’est vrai que pour le moment il superforme nettement mon portefeuille. Je vais encore me laisser quelques mois / années de réflexions / comparaisons, la le SP 500 est « cher » ça me refroidi un peu.

Franchement, tant que ma MM200 est au dessus de mes objectifs et qu’en plus je reste au dessus de cette MM200, je me dis que ce n’est clairement pas une catastrophe ! ![]()

Par exemple quand on a eu le mimi krach au Japon il y a 10 jours ma MM200 était vers 35k de gains donc 185 000€, et même avec le -18 000€ je n’ai pas été la toucher donc… ![]()

Objectifs (10%/ans) :

30 ans : 150 000€ (2024)

31 ans : 165 000€ (2025)

32 ans : 181 000€ (2026)

33 ans : 199 000€ (2027)

34 ans : 219 000€ (2028)

35 ans : 241 000€ (2029)

36 ans : 265 000€ (2030)

37 ans : 292 000€ (2031)

38 ans : 321 000€ (2032)

39 ans : 353 000€ (2033)

40 ans : 389 000€ (2034)

41 ans : 427 000€ (2035)

42 ans : 470 000€ (2036)

43 ans : 517 000€ (2037)

44 ans : 569 000€ (2038)

45 ans : 626 000€ (2039)

46 ans : 689 000€ (2040)

47 ans : 758 000€ (2041)

48 ans : 833 000€ (2042)

49 ans : 917 000€ (2043)

50 ans : 1 000 000€ (2044)

1 « J'aime »

Je suis d’accord, du coup tu as le grand, l’unique… MSCI World mon ami ![]()

![]()

Puis bon si tu veux une dosette de frisson une pincée d’US Tech (Les deux lignes ont été entrée il y a moins de 10 jours…)

c’est vrai que le Sp500 est cher mais à ce moment là, TOUT est cher. Franchement, si on part sur 20 ans d’investissement, c’est illusoire d’essayer de timer le marché. Il peut monter encore de 30% avant de faire -40% ou bien perte 30% dans 10 jours mais ce qui est certain (à moins de ne pas "croire " dans l’investissement, il sera plus haut dans 20 ans et peut-être qu’il ne redescendra plus jamais au niveau actuel !!! Personne ne le sait.

C’est pareil que de dire que tu vas faire 10% par an alors que c’est simplement une moyenne et que (comme en 2022) on peut se prendre une gammelle de -27% et faire +67 juste après avec au milieu un -10% …

Je pense que, en phase d’accumulation, la technique la plus simple est :

- J’achète régulièrement un ou 2 ETF globaux et les quelques actions que j’ai sélectionnées

- J’achéte encore plus quand ça baisse

- Si on baisse de plus de 50%, (ça arrivera de toute façon sur 20ans) je casse la tirelire et j’achète à fond

Pour finir, le plus difficile c’est suivre la règle !! Et quand tu prends un -40% dans les dents, c’est là qu’on voit les vrais investisseurs long terme … (je me suis cassé les dents plusieurs fois !)

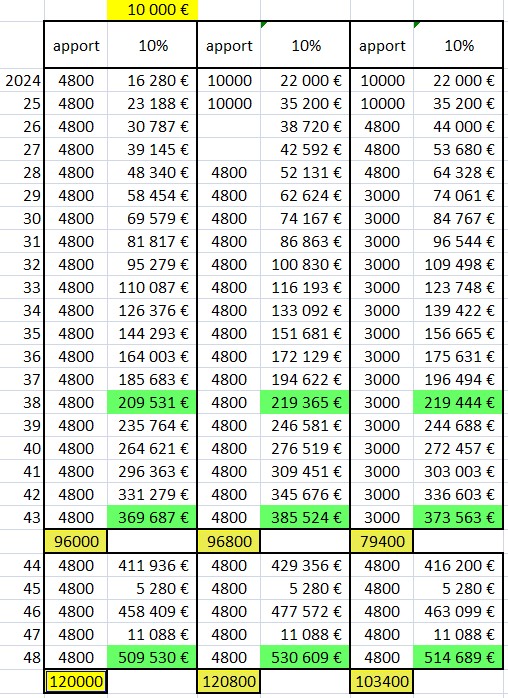

Petit complément sur les intérêts composés et l’investissement progressif et régulier.

Plus on met de l’argent au début et plus ça rapporte !

On gagne peut-être moins de salaire en début de carrière mais on a aussi moins de dépenses (maison, enfant, …)

C’est sympa de passer un peu de temps pour voir la différence en fonction du moment où on fait les apports.

Voici 3 exemples mais on peut en faire plein et on est souvent surpris du résultat après 20 ans et encore plus si on rajoute 2 ou 3 ans ou si on compte que l’argent va continuer à produire des intérêts après (quand on prélève ou lieu d’abonder)

En phase, 4800€ c’est le minimum que je me fixe.

Exemple en 2024, je suis déjà à 4600€ début Août et serai je pense à 6600€ fin d’année soit 38% de plus que prévu ! Et l’objectif 2025 sera j’espère revu aussi à la hausse.

J’augmente mon DCA à 500€ par mois sur cette fin d’année suite à augmentation de salaire.

2 « J'aime »

Renforcement: + 2 Vinci

Plus grosse position de mon portefeuille suite à pas mal de renforcements ces derniers temps (et vente de Schneider pour focaliser sur Vinci).

Je crois au potentiel long terme évidemment mais même court terme elle a pas mal baissé en 2024 je pense qu’il y a 20% à aller chercher « rapidement »

PRU: 105€

2 « J'aime »

C’est vrai que Schneider est un peu cher en ce moment. Perso j’ai les deux mais si Schneider baisse, je la préférerai à Vinci car elle est autant si ce n’est plus internationale que Vinci et elle est en train de faire un virage vers « l’électricité 4.0 » et elle ne dépend pas du tout de l’Etat français contrairement à Vinci (les concessions autoroutes).

4 « J'aime »

Bien d’accord je n’enterre pas Schneider je la met de côté pour le moment.

J’ai pris une énorme PV de +70% que je ne regrette pas, l’avenir me dira si j’ai bien fait.

1 « J'aime »

??? Je comprends pas alors ![]()

![]()

Quoi donc ? Le fait d’avoir vendu ?

A mon sens sur un point haut, moins de potentiel que Vinci à court terme, dividende plus interessant chez Vinci, volonté de réduire mon nombre de ligne pour pouvoir plus facilement renforcer.

T’aurai vendu Vinci ?

Vinci nan mais en l’etat actuel des annonces je n’aurais pas vendu schneider.

Meme avec une pv de 70 %, une fois enlever la flat taxe, pas certains de la revoir a un prix d’achat qui serait suffisement interessant sans compter le nouveau pru qui meme si c’est dans la tete, finirait par me mettre en position plus indelicate.

Quant on vends pour revenir sur un titre, il faut soit le nombre de titre, soit une forte variation.

1 « J'aime »

Je n’avais qu’une seule Schneider et comme dit l’intérêt au delà de la PV était surtout de réduire mon nombre de ligne.

J j’ai acté en me basant sur le prix à la fois élevé mais aussi difficile à renforcer, le dividende et le potentiel de hausse du cours tel que je l’ai estimé.

Je pense qu’à court terme Vinci fera plus facilement 20% que Schneider.

C’est en fait un peu ca qui me gene, c’eT que tu n’en avait qu’une et tu es sorti.

Soyons clair c’est p’tet moi qui merdouille dans le mode de pensée.

Tu aurais eu 10 titres, et tu en aurais vendu 1 ou 2 pour vinci, j’aurais plus facilement compris car le reste te permettait de rester dans le carrosse.

Pour moi tu es plutot dans la precipitation de faire valorisé ton compte (pour ce que j’en connais)

Ceci dit, j’espere que tu auras raison ![]()

No comment sur le nombrede lignes ![]()

Non pas du tout.

Dans mon raisonnement c’était plutôt voici une ligne, qui est là, qui ne pèse rien dans mon PF (1%), que je ne renforcerai pas car trop cher à mon goût et qui en plus de cela nécessite de devoir claquer 200€ à chaque fois, pour mon DCA de 500€ c’est pas mal.

Partant de ça et en voyant au contraire le prix de Vinci, selon moi, « soldée », avec un dividende qui correspond plus à ma stratégie et un potentiel court terme que je préfère à Schneider, je me suis dit que c’était cette ligne qu’il fallait conserver et sur laquelle je devais me concentrer.

PS: J’ai voulu regarder ton nombre de ligne mais il semblerait que les liens vers les PF ne fonctionnent plus @nicolas.blanco

1 « J'aime »