Pour rester cohérent sur le «Rendement sur coût», 150 000€ de ma poche donc j’ai toujours ajusté comme ça. Manière bien immobilier quoi, j’ai mis 150k€ et ça me rapporte tant par ans ![]()

1 « J'aime »

C’est d’ailleurs bien nul que Moning ne prenne pas en compte les achats et ventes avec les PV ET MV. Bref, moning pro, c’est fini pour moi le 26 mai (pas de grande utilité).

Ça on est bien d’accord ça m’oblige justement à faire ce genre de calculs… ![]()

Surtout qu’il y a le bouton vente. ![]()

1 « J'aime »

Bordel mais oui ![]()

Il y a moyen d’optimiser ![]()

| Simulation avec Prime de Fidélité (10 %) |

|---|

On garde vos hypothèses (Achat année 1, cours 172 €, croissance div. 5 %). La prime s’active réellement à partir de l’Année 4 (après 2 ans pleins de détention au nominatif).

| Année | Actions (début) | Div / action | Prime (10%) | Div. reçus | Achats | Gratuites | Actions (fin) |

|---|---|---|---|---|---|---|---|

| 1 | 116 | 3,70 € | - | 429 € | +2 | — | 118 |

| 2 | 118 | 3,89 € | - | 459 € | +2 | +12 (std) | 132 |

| 3 | 132 | 4,08 € | - | 538 € | +3 | — | 135 |

| 4 | 135 | 4,28 € | 0,43 € | 636 € | +3 | +15 (maj) | 153 |

| 5 | 153 | 4,50 € | 0,45 € | 757 € | +4 | — | 157 |

| 6 | 157 | 4,72 € | 0,47 € | 815 € | +4 | +17 (maj) | 178 |

| 7 | 178 | 4,96 € | 0,50 € | 972 € | +5 | — | 183 |

| 8 | 183 | 5,21 € | 0,52 € | 1 049 € | +6 | +20 (maj) | 209 |

| 9 | 209 | 5,47 € | 0,55 € | 1 258 € | +7 | — | 216 |

| 10 | 216 | 5,74 € | 0,57 € | 1 363 € | +7 | +24 (maj) | 247 |

Analyse Comparative (après 10 ans)

| Indicateur | Sans Prime (votre simu) | Avec Prime de Fidélité | Différence |

|---|---|---|---|

| Nombre d’actions | 233 | 247 | +14 actions |

| Valeur Portefeuille | 40 076 € | 42 484 € | +2 408 € |

| Dividende Année 10 | 1 337 € | 1 558 € | +221 € / an |

| Rendement Annualisé | ~ 7,2 % | ~ 7,8 % | +0,6 % / an |

1 « J'aime »

ah oui très bien ce complément!

Après je suis pas super à l’aise avec le nominatif: ça te force à les garder coûte que coûte et j’aime bien avoir la possibilité de faire des rééquilibrage par moment

2 « J'aime »

Question de béotien, avec quoi faites-vous ces simulations?

gemini pour ma part ![]()

Qu’est-ce qui te force à les garder coûte que coûte au nominatif ? Selon moi, la plus grosse contrainte est pour les passer au nominatif, et encore. Est-ce qu’on peut appeler çà “contrainte” ?

Ou alors, dans mon cas, avec Bourse-Direct, j’ai 18€ de frais pour passage au nominatif, donc là, oui, pas vraiment envie de revendre dès le lendemain…

si je suis au nominatif, c’est pour avoir le bonus au bout de 2 ans de détention

Et si tu vends, même si tu rachètes quelques jours après et bien…perdu le bonus

Oui, c’est sûr, mais c’est aussi pour ça qu’on appelle çà un “bonus” ![]()

Pourquoi ça force à les garder, c’est payant chez ton courtier ?

je comprends mieux ![]()

1 « J'aime »

Après du coup oui mes PRU Moning sont à la ramasse, le vrai est même plus haut que ce que tu avais calculé ![]()

1 « J'aime »

Pour moi tu as raison de calculer ton PRU en l’ajustant de cette manière. Ce qui compte c’est l’argent que tu as toi même investi, l’argent qui provient de ce que tu as personnellement généré.

C’est ça l’intérêt et c’est facile pour toi qui maintenant à envoyer 150k sur ton PEA tout ce qui dépasse est forcément de la plus value.

Peut importe avec quelle action, les aller retours, les PV et les PV par ci par là, a la fin des fins tu es parti avec 150k et tu obtiens 150k + X

Je fais exactement la même chose sur mon portefeuille quand je vends une action avec de la PV j’ajuste sur l’achat suivant comme ça j’ai toujours ma performance réelle par rapport à ce que moi j’ai injecté comme argent.

Une manière de voir ce que le marché dans sa globalité nous rapporte en quelque sorte, même si certains sont sûrement pas d’accord avec cette manière de faire

1 « J'aime »

Oui c’est vrai que dans mon cas c’est vraiment simple à faire avec un compte rond de 150k€, ça dois être un peu plus tendu à tenir comme ajustement avec des injections régulières par contre ![]()

Clairement, je vois vraiment ça comme une rente immo, j’ai posé 150k€ sur le PEA, ils ce sont apprécié à l’instant T de x€ et ça me rapporte x€ par ans donc un rendement de x% sur les 150k€ posé ![]()

Nan mais c’est complètement logique. Demain tu achètes un appartement 150k qui te rapporte 5000 euros de loyer par an admettons. On s’en fou que l’appart prenne de la valeur et vale 200k aujourd’hui (on s’en fou dans notre exemple hein façon de parler)

Ce que toi tu regardes c’est combien j’ai mis sur la table et combien ça me rapporte. Et si en plus j’ai fait une PV sur l’appartement (ou ici les actions) c’est Mashallah ![]()

1 « J'aime »

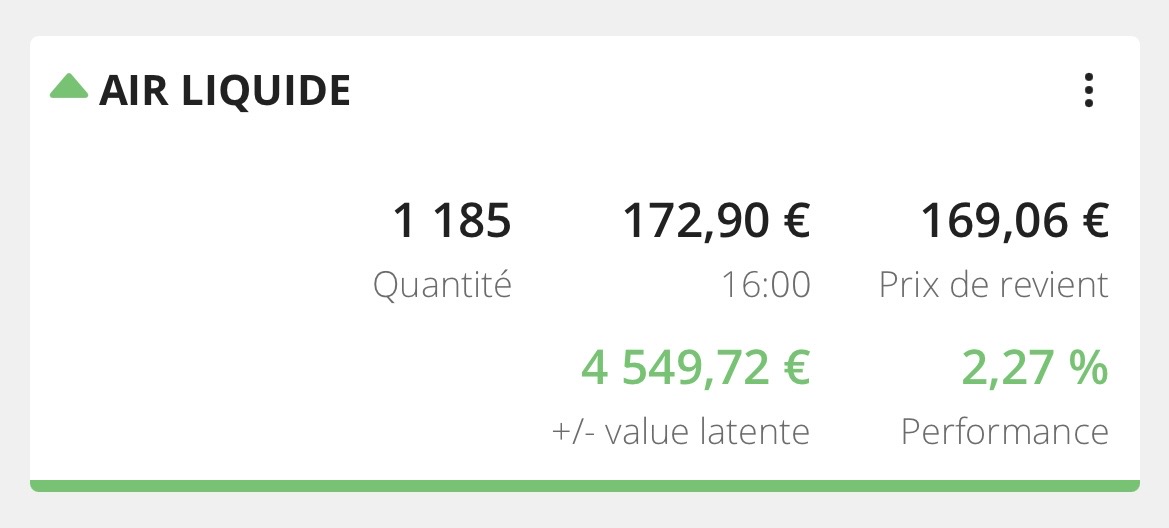

Donc si j’ai bien compris l’ami, ton pru sur air liquide est de 169 c’est ca?

1 « J'aime »

Exact oui, donc quand je dis qu’au prix actuel je pense que c’est intéressant c’est sincère vu que je viens moi même de All-In à ce prix, au passage je l’avais déjà dis mais c’est vrai qu’on parle tellement ici… xD

Et sur mon appli bancaire mon PRU officiel affiché passera en Juin à 153,69€ au moment du split comme l’a expliqué Mick qui est actionaire depuis plusieurs distributions ![]()

1 « J'aime »