J’aime pas trop le levier, j’ai bien regardé la vidéo de Xavier Delmas à ce sujet et sachant qu’en cas de vrai crise soudaine l’ETF peut s’effondrer au point de ne pas pouvoir remonter ça me passe l’envie d’en avoir trop, je suis prêt à perdre 2500€, mais pas plus

L’historique du CL2 débute après la crise de 2008, c’est bien pratique pour qu’il ait l’air sans risques mais bon…

Comme c’est un levier 2, il a dû tomber à 0 en 2008/09 quand le marché s’est pris un -50%…

Pour moi c’est le genre d’ETF à prendre après un krach, pas sur des plus hauts ou en période d’incertitude

Mais je crois que le cl2 n’existait vraiment pas en 2008 comme le dit @david.cto

Par contre, au pire du crash de la covid, il a tenu.

Et je ne sais pas si il peux vraiment aller a zéro car le principe est de faire un credit qui double la valeur en quotidien…

Suis un poil malade aujourd’hui mais il faut theoriquement plus de 50% pour le mettre a zero…

Car particulier si -50% en une seule journée.

Suis sur tel et j’arrive pas a prendre la chute a la covid sur google finance, il me semble que l’on a fait -40% environ, et en regardant la courbe, ca n’a pas l’air de faire -80% pour autant.

Non je suis d’accord avec toi il pourrait pas techniquement allez à zéro mais il pourrait être tellement impacté qu’il faudrait 10/20 ans pour revenir au point de départ, les ETF levier sont bien plus impacté négativement par les chutes que par les montées.

Après pour Covid tu compare au bon indice ? Le MSCI USA ? Ne pas oublier qu’il ne réplique pas le SP

Je suis Nicolas CHERON sur x et il vient juste de sortir un tableau sur la chute des marché sur 100 ans.

Baisse > 40% = 5% des années

donc > 50%…guerre nucléaire ?

De ce que je comprends, c’est un levier journalier, ce qui fait que seule une baisse de 50% sur une journée pourrait l’amener à 0.

Si on part d’une base 100 :

Jours

valeur ETF

valeur indice

perf indice

perf etf

0

100,00

100,00

1

80,00

90,00

-10%

-20%

2

64,00

81,00

-10%

-20%

3

51,20

72,90

-10%

-20%

4

40,96

65,61

-10%

-20%

5

32,77

59,05

-10%

-20%

6

26,21

53,14

-10%

-20%

7

20,97

47,83

-10%

-20%

8

16,78

43,05

-10%

-20%

9

13,42

38,74

-10%

-20%

10

10,74

34,87

-10%

-20%

L’indice à fait -65% en 10j mais l’etf n’a fait « que » -90%, il n’est pas aller à 0

C’est le principe du levier, ça fonctionne quand la tendance est structurellement dans le bon sens.

Je confirme que c’est bien un levier journalier, il faut -50 en 1 séance pour qu’il tombe a zero - et autant une baisse ok, autant ça j’y crois mal.

D’après les études, le levier 2 sur les indices etasuniens sont assez fiables avec la MM200 de l’indice sans levier. Si on est au dessus c’est la zone d’achat, en dessous en zone de vente.

Sur Reddit, ils ont fait le backtest est les meilleurs retours pour un levier 2 sur le sp500 (donc pas le même mais similaire), c’est en utilisant une zone tampon de 2.5% autour de la MM190 de l’indice. Donc admettons que la MM190 de l’indice sans levier est a 100, si l’indice est au dessus de 100 on peut acheter. Si l’indice passe sous 97,5 on vends le levier et passe sur l’etf non levier. A l’inverse, si on est en phase basse, il faut attendre que l’indice dépasse 102.5 avant de repasser en levier (toujours avec un MM190 à 100 bien sûr, pour la démo)

Ok merci pour l’explication.

En effet au pire du COVID, l’indice a fait -35% (et a tout récupéré en nov 2020) alors que l’ETF a fait -60% (et tout récupéré en fev 2021)

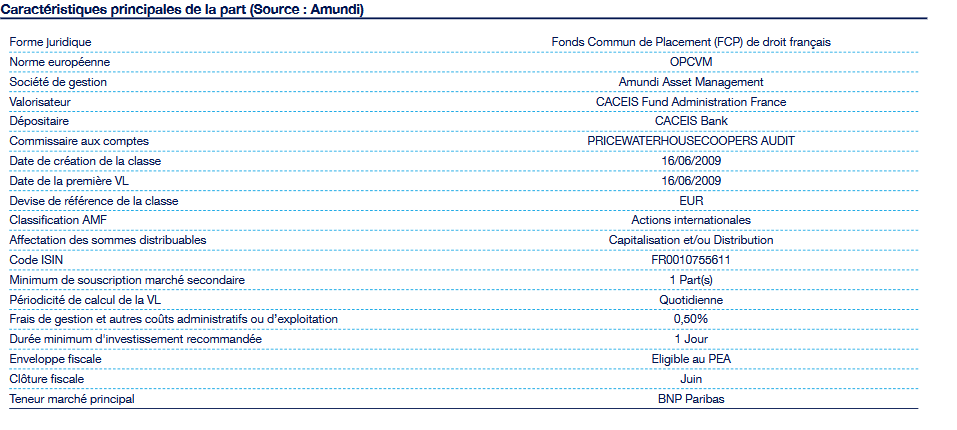

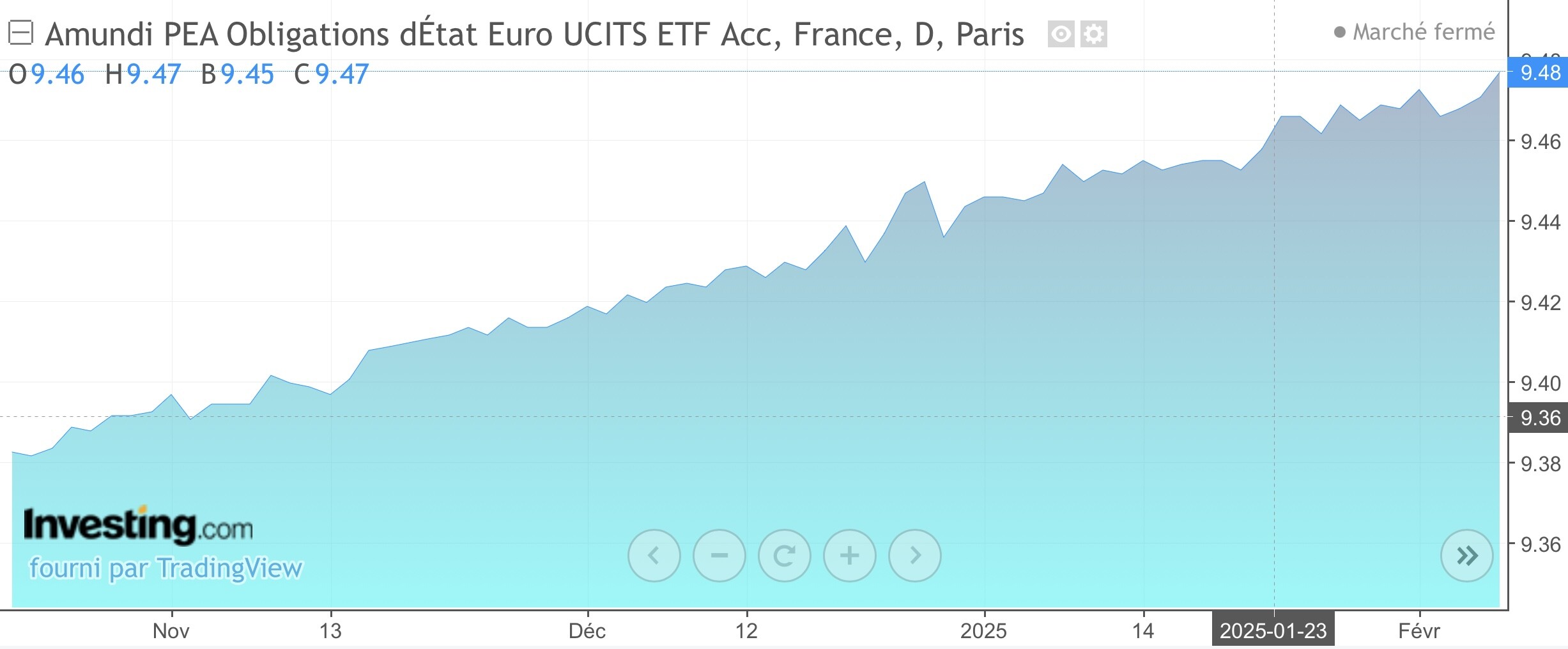

Mon petit DCA World continu, et mon ordre de vente des 48 ETF obligataire en trop qui est placé depuis Décembre ne devrait plus tarder à passer, il m’en restera 800 pile (Coucou @kantz)

Pourquoi tu lisses toutes les semaine ton DCA World ?

Pourquoi pas des que tu touches les dividendes TTE ?

En sachant que Lump Sum > DCA dans 2/3 des cas ?

Je comprends ta logique (économiser les frais)

Cependant, il faut faire le calcul, mais je pense que même une toute petite hausse de ton ETF te remboursera facilement les 300€ si tu as investi tes dividendes en 3 fois !!

Par contre le DCA sera plus prudent s’il y a une forte baisse du marché !

Honnêtement économiser 425€ par ans en faisant un Lump Sum de 4 fois 2600€ au lieu de 52 fois 200€ ça me paraît quasiment impossible, notons quand même que 425€ représente un +4% sur la somme annuelle investi…

En notant qu’à partir de 2028 je retire des dividendes tout les mois et n’investirais plus que 1300€ par trimestres, donc 425€ représenterons 8% de la somme annuelle réinvesti, et plus j’aurais d’argent en bourse, plus les droits de garde économisé seront importants…

Il me semble que ce sois donc le plus optimisé mais je me trompe peut être