Mais non ![]()

Je parlais de la crise financière, regarde les datas avant et après et tu verras le nombre d’années qu’il a fallu pour avoir un retour à la normale

Aucune méchanceté dans mes propos, désolé si j’ai été un peu direct !

1 « J'aime »

Ah oui tu fais bien de préciser, tu remontes loin là d’ailleurs on y est pas encore retourné, tu peux aussi dire lors de la bulle de 2000 hein ![]()

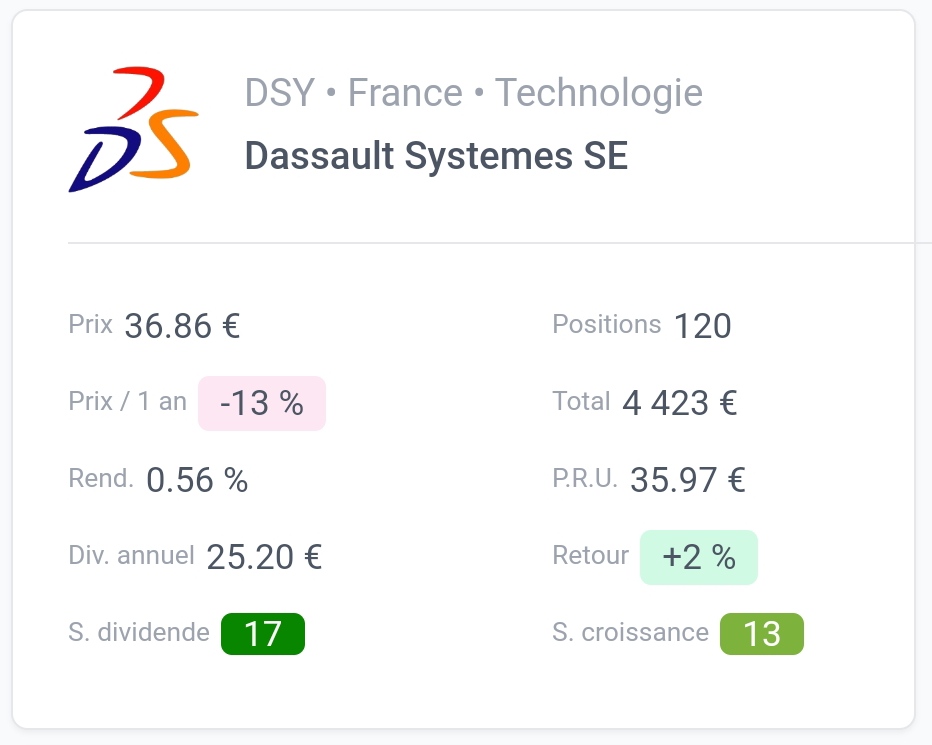

Comme évoqué ce matin sur le forum, je viens de renforcer ma ligne Dassault Systèmes, pour un total de 20 titres supplémentaires. Cela porte mon total à 120 actions Dassault Systèmes !

L’entreprise représente désormais la deuxième ligne de mon portefeuille en terme de valorisation.

9 « J'aime »

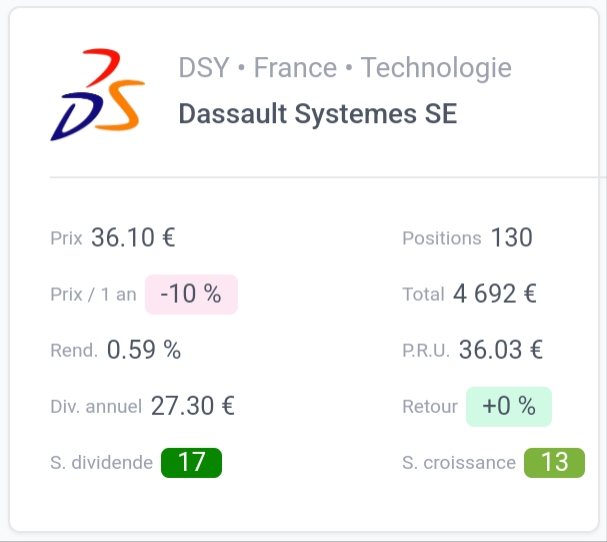

Nouveau renforcement sur Dassault Systèmes ce matin, avec, cette fois, l’achat de 10 titres supplémentaires.

Avec une position de 130 titres désormais, je ne pense plus la renforcer (sauf grosse opportunité) pour le moment.

11 « J'aime »

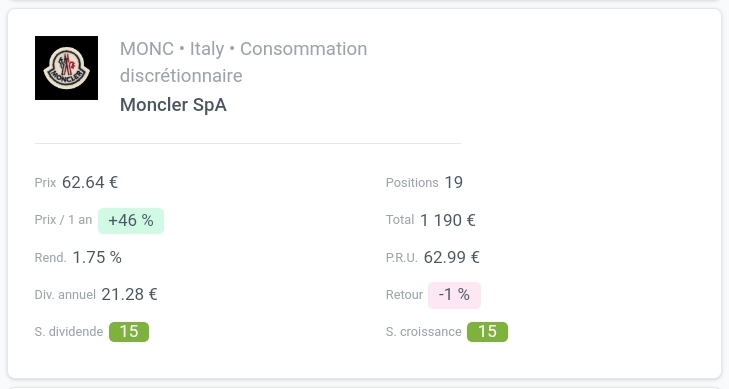

Renforcement, aujourd’hui, de ma ligne Moncler (+2). Mais également, il y a quelques jours, de ma ligne Enphase Energy (+2). Des positions détenues pour du long terme, sauf OPA éventuelle sur le groupe de luxe italien.

3 « J'aime »

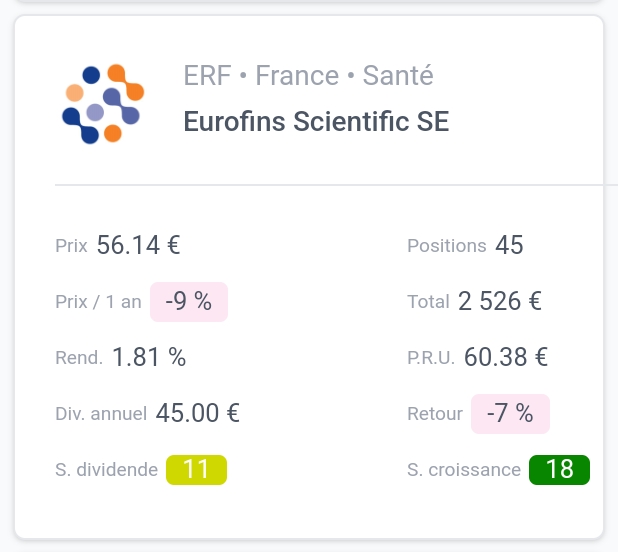

excepté le prix d’entrée, pourquoi plus eurofins plutot que sartorius ?

J’ai plus d’affinités, si je peux dire ça comme ça, avec Eurofins. Laquelle est notamment plus grosse et bien moins chère (PER) que Sartorius. En outre, je suis également déjà présent sur Charles River Laboratories.

Afin de mieux coller à la performance réelle de chacune des lignes de mon portefeuille, je viens de faire en sorte d’intégrer les dividendes perçus depuis 2022. Ceci en adaptant mes PRU.

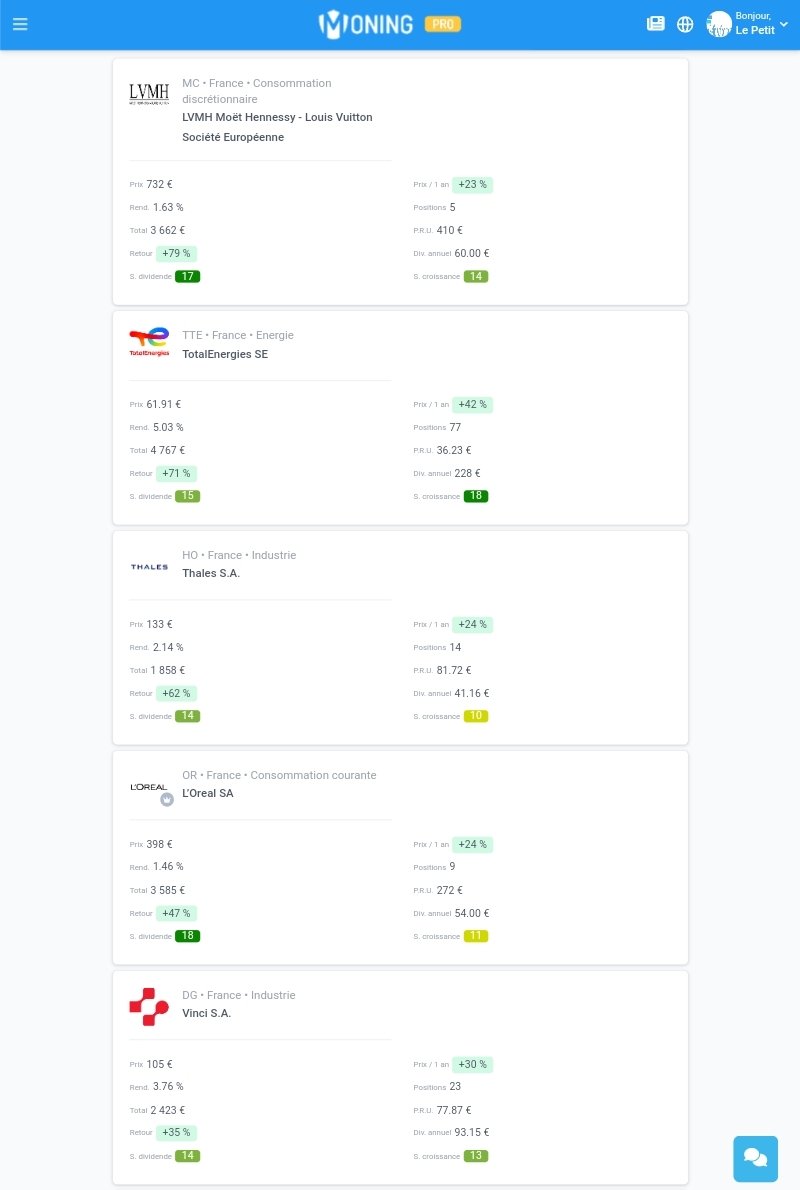

C’est ainsi que dividendes compris, mes cinq meilleures performances sont…

2 « J'aime »

Tu as fait une VRI en diminuant ton PRU ?

J’ai pris le dividende brut, duquel j’ai (éventuellement, selon les cas) retiré la fiscalité. J’ai ensuite calculé le taux de rendement de ce dividende selon le cours de clôture de la veille du détachement, ce qui m’a permis de retirer ce taux de mon PRU. Pour chaque entreprise du portefeuille, j’ai reproduit ce calcul autant de fois qu’il y a eu de versements de dividendes.

1 « J'aime »

Est-ce que la méthode :

(Montant investi - montant dividende perçu) / Nb Actions est propice ?

A chaque fois que le montant en dividende augmente, sans que tu réinvestisses dessus.

Exemple : (4500+0)/132 = 34 ~

Tu reçois 100€ de dividende

(4500-100)/132 = 33,33

Je le fais pour ma part sur un tableau excel.

C’est assez agréable de voir le retour sur investissement par ce que l’on pourrait appeler un « reste a recevoir » pour recuperer son capital.

J’en ai quelques unes ainsi qui se retrouve tres basse.

Ma formule est plutot :

((((Montant investi - dividendes) + reinvestissement des dividendes) + investissement dividendes autres entreprises))/nbr actions.

Si ca ne sert immediatement a pas grand chose, ca permet de donner une « valeur a des entreprises pas top » par leur apports dans d’autres, genre orange ou engie.

Ca remet aussi en place le principe de prelevement personnel pour ceux qui comme moi prennent un bout de ce qu’ils percoivent

1 « J'aime »

Salut aux « matheux » en général ![]()

Quelle est la formule excel la plus simpliste pour visualiser en un coup d’oeil l’évolution progressive de chacun de nos actifs ?

Non, ça ne marche pas. Car il ne faut pas retirer le montant du dividende perçu, mais le taux du dividende perçu ! Mon calcul donne :

- Montant du dividende brut - fiscalité (prélèvement étranger à la source ET PS / IR français)

- Montant dividende net / cours de clôture de la veille du detachement

- (PRU / (Calcul « 2 » + 1))

1 « J'aime »

C’est assez agréable de voir le retour sur investissement par ce que l’on pourrait appeler un « reste a recevoir » pour recuperer son capital.

Dans le cas présent, puisque je ne déduit pas le montant du dividende perçu du PRU, mais plutôt le taux du dividende versé, bien que le PRU tenden finalement vers 0, il ne l’atteindra jamais.

Mon calcul n’indiquendonc pas un « reste à recevoir », mais bien la performance réelle de l’investissement, dividendes net compris.

2 « J'aime »

C’est intéressant comme exercice à faire. Pourquoi tu es passé par l’ajustement du rendement effectif et non pas par le PRU directement? J’ai du mal à voir pourquoi on ne peut pas déduire directement le dividende net de son PRU. En pratique, pour chaque action, on le reçoit bien cet argent du dividende, et donc notre PRU effectif baisse d’autant. J’ai l’impression que les 2 calculs sont corrects mais que ça ne montre pas exactement la même chose.

En tout cas, avoir la possibilité de voir sa performance dividende réinvesti, ce serait vraiment intéressant comme feature sur Moning ![]()

1 « J'aime »

Parce que cela fausse totalement le calcul de la performance !

Supposons que j’ai acheté une action 50, qu’elle vaut aujourd’hui 100 et que demain elle va détacher un dividende de 5. Ma performance est donc de 100%.

Demain, suite au détachement, le cours ne sera plus que de 95…

![]() si je ne tiens pas compte du dividende, ma ligne affichera une performance (tronquée) de seulement 90% (95/50)

si je ne tiens pas compte du dividende, ma ligne affichera une performance (tronquée) de seulement 90% (95/50)

![]() si je déduis 5 de mon PRU, ma ligne affichera une performance (erronée) de 111% (95/45)

si je déduis 5 de mon PRU, ma ligne affichera une performance (erronée) de 111% (95/45)

![]() Si je déduis 5% (taux du dividende sur le dernier cours avant détachement) de mon PRU, alors je retombe bien sur ma performance de 100% (95/47,5)

Si je déduis 5% (taux du dividende sur le dernier cours avant détachement) de mon PRU, alors je retombe bien sur ma performance de 100% (95/47,5)

Ton calcul est « correct » si tu considères tes dividendes comme étant une sorte de remboursement du capital que tu as investi. Mais, comme démontre ci-dessus, il est faux dans le cas où tu veuilles calculer ta performance ![]()

Dans le cas présent, il ne s’agit pas d’une performance dividendes réinvestis, mais de la performance propre à chaque ligne.

Techniquement parlant, Moning dispose de quasiment tous les éléments permettant son calcul :

- date de détachement du dividende

- cours de clôture avant détachement

- montant du dividende

- PRU

La seule chose manquante, c’est au niveau de la fiscalité. En particulier en ce qui concerne le crédit d’impôts lié au prélèvement à la source étranger, et les PS / IR.

Les prochaines fonctionnalités fiscales pourraient néanmoins être l’occasion de voir ce qui peut être fait à ce niveau là. À voir ![]()

5 « J'aime »