Si tu sors après les 5 ans et donc la ristourne, ce sera intéressant. Avant, ça va ruiner ton rendement et c’est dommage parce que c’est le but de la manœuvre.

Tu peux aussi mettre une portion du prêt sur un LEP ou autre livret histoire de garder de l’apport dispo, mais j’imagine que tu auras du mal à acheter ta RP sans avoir rembourser le prêt étudiant avant à cause de l’endettement. On arrive très vite à 33%

Sortir avant les 5 ans n’est même pas une option dans tous les cas donc je ne compte pas l’épargner sur livret à moins de vouloir réduire le risque.

Et en même temps, le jour où je devrais faire un crédit immo, si j’apporte 20.000€ voire 30.000€ avec la PV, tout ça avec un taux de 0,75% c’est une très belle partie du crédit emprunté à un taux très bas !

Bonjour, je viens de faire un crédit étudiant de 70K€ à 0,8% sur 10 ans pour ma fille de 18 ans qui rentre en fac.

Aucun besoin de justification d’utilisation des fonds une fois versé.

Par contre il faut leur faire une liste des dépenses qu’elle va avoir pour justifier le montant demandé.

Donc tu fais un imprime écran des frais de transports, des droits d’inscription à la fac et au CROUS, un devis en ligne pour l’achat d’un IMAC, IPAD, Iphone le plus cher.

La copie d’un bail d’un ami pour justifier le prix d’un loyer.

Une estimation trouvé sur internet des frais de dépense de nourriture d’un étudiant à la fac.

Afin que ton conseiller puisse justifier auprès de son supérieur le montant estimé pour 5 ans à la fac.

Ensuite il t’oblige à prendre une assurance décès à 10€ par mois, que l’on peut résilier au bout d’un an.

Il y a un délai de rétraction de 14 jours avant de récupérer les fonds.

J’ai fait ouvrir un PEA jeune à ma fille mais elle ne peut mettre que 20K€ max dessus.

Et pour le moment je suis bloqué pour faire le transfert des fonds vers une autre banque. Car on peut faire que 3000€ de virement max par jour.

Et pour augmenter le plafond du virement, on veut nous obliger à retourner à l’agence bancaire, et les conseiller au téléphone font que de nous demander des explications pour savoir ou va partir l’argent.

Donc tu as l’argent sur ton compte mais il faut le sortir discrètement.

Par contre très rentable sur le papier d’avoir 70K€ avec que 72500K€ a rembourser en 10 ans.

La banque perd de l’argent pour un prêt à taux si bas, de manière générale sous les 3%. Donc pourquoi le fait elle ? Pour fideliser le jeune, l’inciter a rester dans sa banque qui l’a soutenue dans ses premières années. Forcément si les fonds partent de suite, la contrepartie n’est pas respectée. Faudrait relire le détail de l’offre de prêt que tu as signé mais je pense que l’usage et la destination des fonds est mentionné…

Si tu ne veux pas de contrainte il faut faire un prêt trésorerie classique chez cetelem à 7%

Franchement, a moins d’avoir un projet à court terme qui requiert du cash / de la capacité d’emprunt (immobilier ?)… tu as droit à de l’argent “gratis”, profites-en!

Bien investi, ça devrait donner un vrai coup de boost à ton épargne.

Et je plussoie, on se fait tellement tondre de partout (la TVA augmentera sûrement bientôt de toute façon LREM ne passera pas en 2027, la taxe foncière qui a pris +10% en 3 ans chez moi), on a tout intérêt à filouter là où on le peut

Alors je peux te parler en connaissance de cause car début 2022 j’ai fait 2 crédits conso entre 0.7 et 1% pour investir en bourse (42 000 euros empruntés au total). Personellement ce n’est pas quelque chose que je recommende, tu te mets deja un credit sur le dos alors que tu n’es qu’étudiant… Moi j’ai un salaire tres conséquent et je savais que j’allais pouvoir rembourser sans probleme.

D’ailleurs c’est ce que j’ai fait, j’ai remboursé mes crédits plus rapidemment que prévu. Ca risque aussi de jouer contre toi le jour ou tu voudras faire un emprunt pour une RP par exemple. Sur le papier ca parait comme une bonne idée mais je n’encouragerais pas mes enfants a le faire lorsqu’ils seront plus grands.

Alors c’est un peu a contre courant de ce que les gens vont te conseiller mais bon… Il faut bien des avis différents. Je pense honnetement qu’il faut éviter autant que possible la dette sauf pour l’immobilier.

En soi, cette opération fait sens, mais comme toi, je n’encouragerais pas à s’habituer au crédit.

A la rigueur pour placer les sous sur un support sûr (LEP, voire livret A).

Ce n’est pas une position facile à tenir, les contre-exemples réussis étant légion…

Malgré tout, développer le réflexe d’emprunter pour investir ouvre la porte à des blessures auto-infligées ruineuses ! Se mettre dans la tête que s’enrichir est un processus lent n’est pas une mauvaise chose.

Bonjour à tous,

Premièrement je vous remercie tous tant pour vos avis pour que contre !

Je ne vais pas répondre à tout le monde mais je vais ajouter quelques informations qui peuvent changer la donne :

Je suis bel et bien étudiant donc en capacité de contracter ce type de crédit mais étudiant salarié en alternance.

Salarié dans un grand groupe immo avec une certaine sécurité de ma place (managers et président satisfait du travail proposé)

J’ai pour projet de m’endetter plus tard pour de l’immo, sûrement avant les 10 ans de ce crédit mais je pense que les gains accumulés sur au moins les premières années de ce crédit peuvent couvrir le crédit et sortir avec un très beau billet

Pour info j’ai négocié directement à l’accueil de ma banque pour monter le plafond des versements à 20K€ par jour pour ma fille.

Et nous avons donc pu faire l’achat de 70K€ de SCPI Transition Europe sur 4 jours.

Ma fille a déjà des fonds en assurance vie que j’avais ouvert à sa naissance.

Et elle peut rembourser 80% du crédit directement en cas de besoin.

Mais je préfère qu’elle garde des ETF monde en AV et qu’elle utilise un crédit à 0,8% pour acheter des SCPI, et remplir son PEA jeune maintenant qu’elle y a droit.

Evolution de mon projet :

Après réflexion, l’idée de tout mettre sur TTE n’était pas celle qui me plaisait le plus.

De plus, je suis encore en PEA jeune donc le plafond de 20k me concerne toujours, avec mes 5k≈ déjà investis je ne serais pas en mesure de placer l’intégralité de l’emprunt sur le PEA.

Ainsi voici mon plan :

12.5K PEA (Pondération entre ETF S&P500 et TTE mais pas encore réfléchis à quelle hauteur)

7.5K SCPI

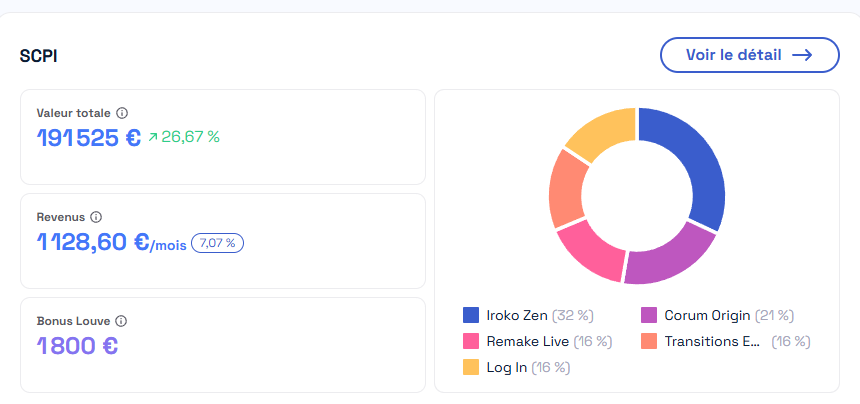

Pour la SCPI, n’ayant encore jamais investi dessus je ne m’y connais pas du tout donc je suis preneur de tous vos conseils pour débutant !! (AV ou souscription classique ? Une SCPI en particulier à conseiller ? Votre avis sur Louve Invest ?)

L’interface Louve Invest fonctionne très bien.

Clair et simple.

Le cashback et parrainage ont fonctionné comme prévu et je touche mes loyers aux dates indiquées.

Rien à redire pour le moment.

Je n’ai pas les compétences nécessaires pour te conseiller quant à l’intérêt de partir sur de l’AV en démembrement.

En regardant quelques vidéos (dont celle-ci sur Iroko Zen : https://www.youtube.com/watch?v=wb2VsP38sSo) j’ai pu comprendre un peu mieux le fonctionnement de cette classe d’actifs.

Je n’ai pas UNE SCPI à recommander (ma plus grosse ligne est Iroko Zen, mais j’ai aussi du Corum Origin et 4 autres (des scpi diversifiées jeunes + 1 logistique) mais si tu mates des vidéos tu comprendras toi-même les différents paramètres, la relation aux taux d’intérêt, la “prime de collecte” pour les jeunes scpi…

Merci beaucoup pour ton retour, pour être tout à fait honnête la première fois que j’ai entendu parler de Louve Invest c’était sur la présentation de ton portefeuille et ta stratégie FIRE qui m’a fait réaliser beaucoup de choses sur le fait de préparer sa propre retraite, etc… Des infos très importantes surtout à mon âge ! (24 ans)

Je vais continuer de me renseigner sur Louve Invest, c’est vrai que la facilité de la plateforme attire beaucoup !!

Après attention c’est mon avis à titre perso, si ça ce trouve il vas continuer à pondre du 10% annuel mais vu les valorisations, si j’en avais je profiterais effectivement du moment pour Swing sur un bon vieux World