SCPI et Louve déjà abordées plusieurs fois sur le forum, je t’invite à utiliser la loupe en haut ![]()

2 « J'aime »

pour repondre a ta question j ai fait pareil lorsque Boursorama proposait des taux a 1.1% j ai fait un prêt et investi en bourse sur total mais pas que . Realty income vinci ETF OR entre autre peut être avec un autre contexte economique mais j ai tenté et je ne regrette pas . Bonne journée

1 « J'aime »

Merci beaucoup je vais me renseigner grâce à ça !

1 « J'aime »

Je cumule les expériences positifs par des confrères ayant tenté les crédits à faibles taux, merci pour la confiance donnée !

achat de scpi pour ma part en démembrement sur 20ans.

Je n’ai pas forcément besoin de revenu complémentaire de suite car je suis à mon compte avec un certains confort et cela évite d’être imposé dessus. Et le démembrement permet d’avoir plus de part car moins cher

1 « J'aime »

Salut,

En gros, tu achètes moins cher (ou plus de part pour le même prix) mais tu toucheras la rente que dans 20ans c’est ça?

Quel est le plus rentable du coup, je me pose la question.

Car personnellement, je vis correctement et donc chaque augmentation de salaire, j’en profite pour les réinvestir. Dans un but de diversification, les SCPI pourraient peut être me convenir mais je n’ai pas tout saisi

Oui c’est ça plus de part pour le même prix.

ex : activimmo environ 600 la part, minimum de 10 parts pour la souscription. Si tu fais en démembrement sur 20ans au lieu de payer 6000e 10 parts tu auras environ 20 parts pour 6000e.

Je ne sais pas si on peut parler de plus rentable ou non, cependant le fais de faire du démembrement tu annules les 30% d’impositions le temps du démembrement

Je ne sais pas si j’ai été clair ![]()

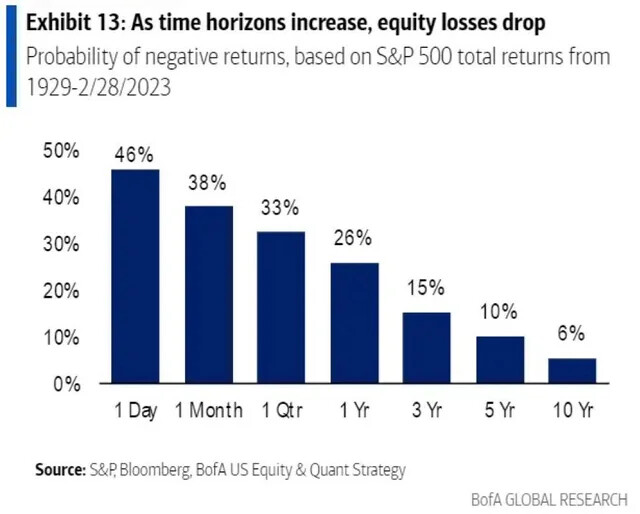

Statistiquement, s’il fait un all-in au jour J, voici les risques :

Un combo DCA & Lump Sum sur 6 mois réduirait ce risque a pas grand-chose.

Cher communauté, je vous annonce la réussite d’un concours pour me spécialiser dans l’anesthésie comme un certain @kantz.

je suis donc éligible au prêt étudiant je vous explique mon idée mais je suis preneur de tous conseils.

je compte contracter un prêt étudiant pour investir en bourse (PEA ou CTO). L’idée est de lever du capital pour essayer de faire un effet levier

je compte demander un prêt de 30K-50K (je n’aurais pas de problème de remboursement à l’avenir) avec un taux actuellement à 1,8% en faisant un remboursement différé dans 2 ans puis après sur X années

- Je sais que sur CTO je peux peut être chercher plus de rendement mais je dois penser à l’imposition (-30%) derrière

- j’ai déjà un PEA pour lequel mon avantage du PEA se déclenchera en novembre 2029

Le projet est osé au vu des risques des marchés mais je pense que j’ai un coup à faire.

Merci de vos conseils ou arguments

Bon wk ![]()

![]()

3 « J'aime »

En premier lieu bravo ![]()

En ce qui concerne le credit :

- dois tu tout investir des le debut, on dit souvent d’etaler ses versements sur de grosse somme,

- est ce que le cto, meme si 30%, ne serait pas mieux au debut pour « sortir » si necessaire puis de switch sur le pea a date ou un peu avant ?

- je sais que certains l’on fait, et il y avait eu des debats ici, la loupe (?!)

Je n’en dirais pas plus car je trouve risqué l’utilisation de credit pour de l’investissement, mais d’autres y arrivant tres bien je leurs laisse la parole.

Ah si, attention a la durée du credit il ne faudrait pas que cela empiete tes futurs credits.

1 « J'aime »

Salut,

Je rejoins @mickaelkel … je ne me mettrai pas un crédit sur le dos pour investir surtout jeune. Certains l’ont fait ici mais de mémoire c’était surtout des parents qui utilisaient le fait d’avoir un enfant étudiant pour obtenir un crédit à taux réduit pour investir par exemple en SCPI. Et en plus il faisait ça car ils avaient déjà des investissements.

Et pareil que plus haut, taper dans ma capacité d’emprunt dès le départ (achat immo, achat voiture, … ) je ne l’aurai pas fait mais nous n’avons pas toutes les infos sur ton patrimoine, tu as peut être déjà 200k d’épargne et tranquille pour certaines choses. ![]()

1 « J'aime »

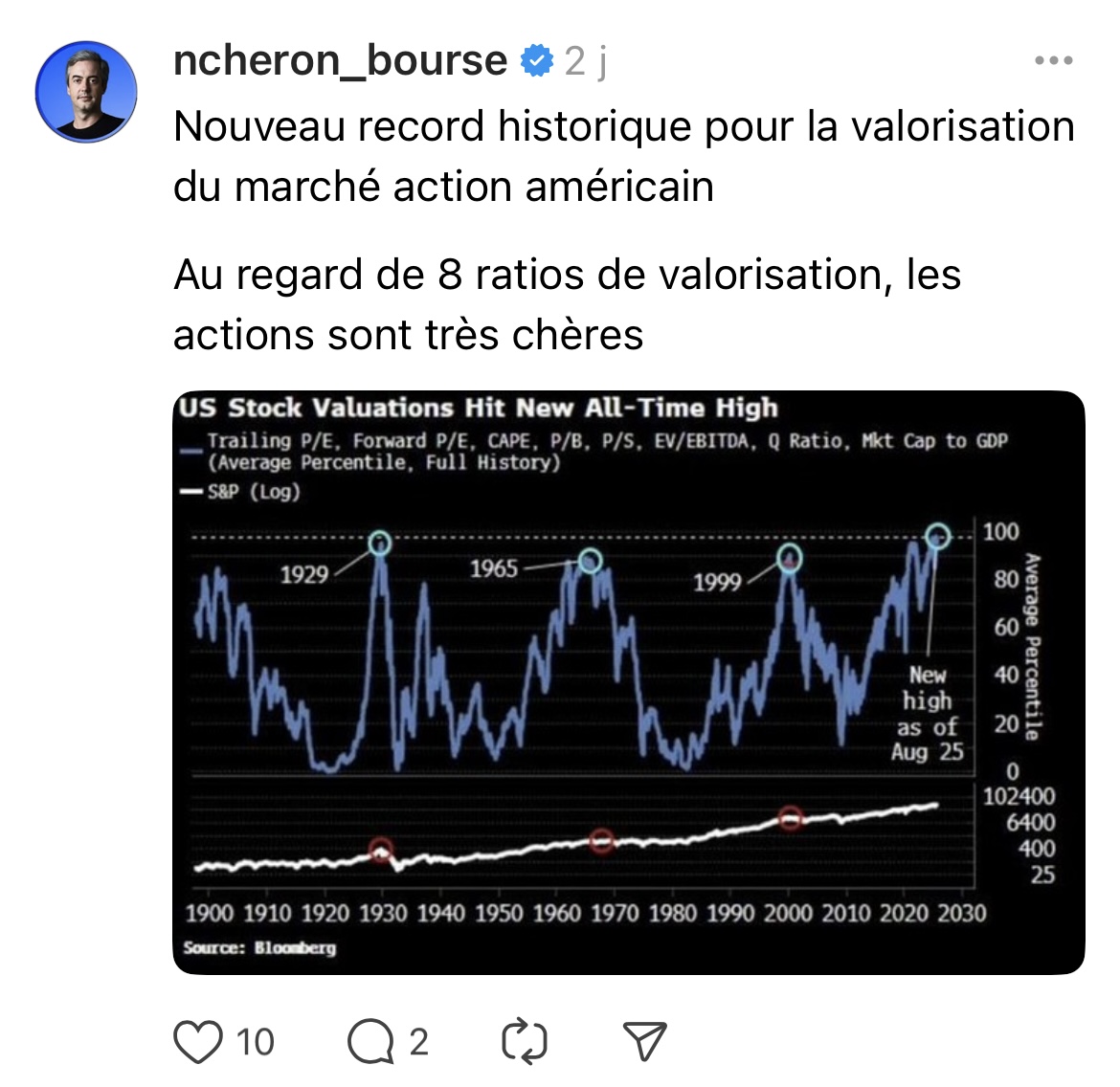

Vu les valos US actuelle et la potentielle bulle des investissements massif dans l’IA pour l’instant sans retours, j’aimerais bien savoir ce qui vaudrait de ce prendre une flat tax sur CTO plutôt que de mettre direct sur PEA ![]()

2 « J'aime »

Le principale etant que ca rapporte, si sur un probleme de la vie tu as mis le capital sur le pea, tu es obligé de le cloturer.

Il a son pea libre dans 3 ans, donc si pendant 24 a 30 mois il investi via cto, il limite un « risque ».

Le cto n’est pas us. Il peut tout a fait prendre de bon etf moins americanisé type world equity qui en plus crache de bon dividende.

Et dans les us, y a pas que la tech et l’ia. Quelques valeurs oubliées des investisseurs meritent aujourd’hui d’y preter attention car elles ont ete massacrées ou abandonnées et ne demande qu’a repartir, surtout si bulle qui fait pffuuuut.

Et j’ajoute qu’il peut gerer tres bien le risque et faire de belle pv meme sur ia, chose bien plus difficile dans le cadre du pea.

1 « J'aime »

Effectivement c’était une idée que j’avais eu mais je n’ai pas encore un patrimoine qui me permet d’assurer au cas où… c’est tout j’investirais tranquillement sans me mettre des bâtons dans les roues… je dormais mieux ![]()

Petit disclaimer avant d’aller plus loin : le passé ne présage pas de l’avenir. De plus, ce que je vais mettre en évidence a surtout pour but de nourrir ta réflexion.

Hypothèse 40 k (la moyenne de ton possible prêt).

Benchmark pour le PEA : je mets le CAC 40 GR, donc dividendes inclus, surtout que tu n’es pas fiscalisé dessus jusqu’au retrait.

Capital 40 000 x 1.5174 = 60 696 € sur les 5 années passées.

PV = 20 696 €

Calcul des prélèvements sociaux = 20 696 x 0.186 = 3 849,45 €

Il te reste sur ta plus-value 16 846,55 €

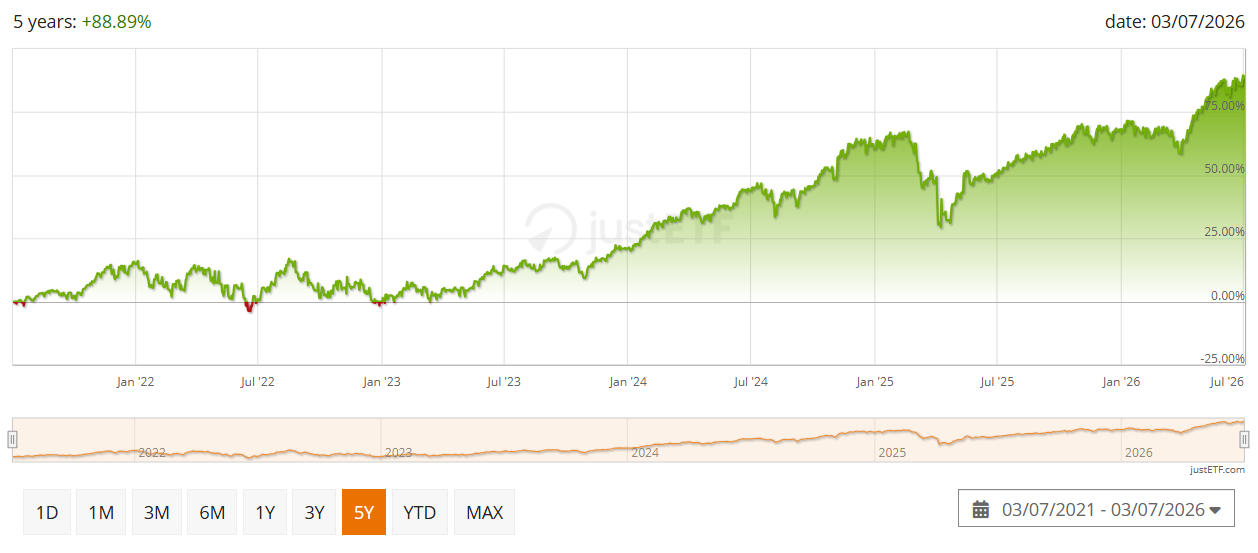

iShares Core S&P 500 UCITS ETF USD (Acc)

Capital 40 000 x 1.8889 = 75 556 €

PV = 35 556

imposition flat taxe = 35556 x 0.314 = 11 164,58 €

Il te reste sur ta plus-value 24 391,42 €

L’écart entre les deux est donc de 7 544,87 € en faveur du marché US sur les 5 années passées.

Le marché US a connu durant cette période les trumperies diverses et variées.

Les 38 guerres consécutives Iran/US et les 38 fermetures et réouvertures du détroit d’Ormuz.

Le dégonflement de la valorisation des 7 Magnifiques.

4 tentatives d’assassinat du président en fonction.

Il est à noter, si on reste sur des ETF, que les versions synthétiques te permettent d’avoir le gain US et la fiscalité réduite du PEA, mais cela reste impossible si tu tentes le stock-picking.

My 2 cents

edit : je viens tout juste de finir d’écrire mon message et je me rends compte que je pensais répondre à Timothée, alors que le quote est de Kvnvst ![]()

2 « J'aime »

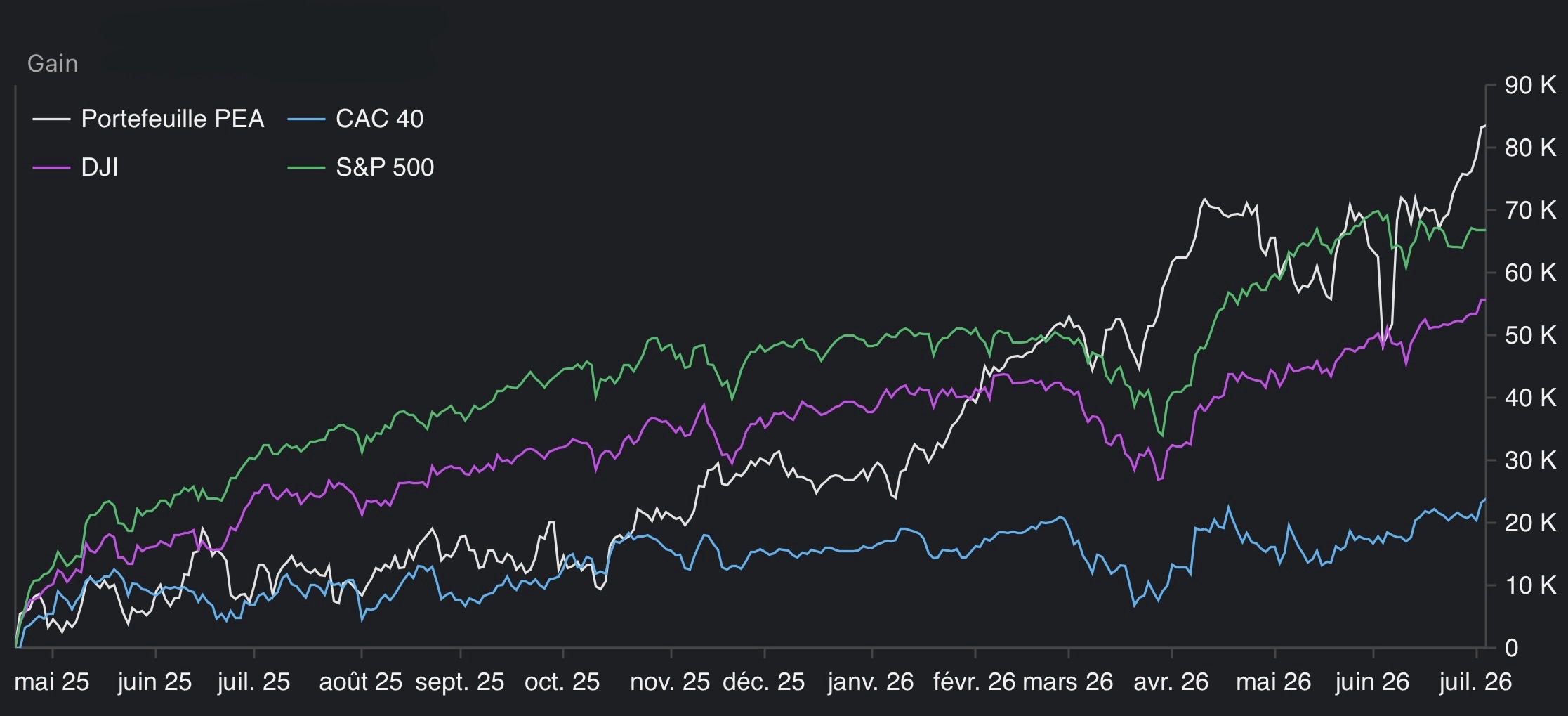

Aucun intérêt de faire une comparaison entre CAC40 et SP500, je suis full FR et mon portefeuille n’a aucun rapport avec le CAC40 ça m’exaspère quand des gens prennent cet exemple, et c’est pas contre toi hein… ![]()

Pour parler historique de performance long terme, à chaque surperformance US de 15 ans comme on viens de le vivre le marché Américain c’est ensuite fait défoncer par le reste du monde la décennie suivante, pensez que cette fois ce sera différent si vous voulez, ce n’est pas mon avis ![]()

Comme je l’ai mis en édit, je n’avais pas vu que c’était ton quote. J’ai cru que c’était Timothée, sinon je n’aurais pas répondu. Je sais que tu es « sensible » sur le sujet et je te prie de m’excuser de t’avoir lancé là-dedans.

Mais je me permets de répondre, sans animosité.

La comparaison est obligatoire, car on ne va pas s’amuser à prendre toutes les variables de toutes les actions PEA versus non-PEA une à une avec une liste de pondération infinie. L’esprit cartésien doit dominer et accepter de faire des moyennes. Ensuite, à chacun de rentrer dans son cas et son individualité.

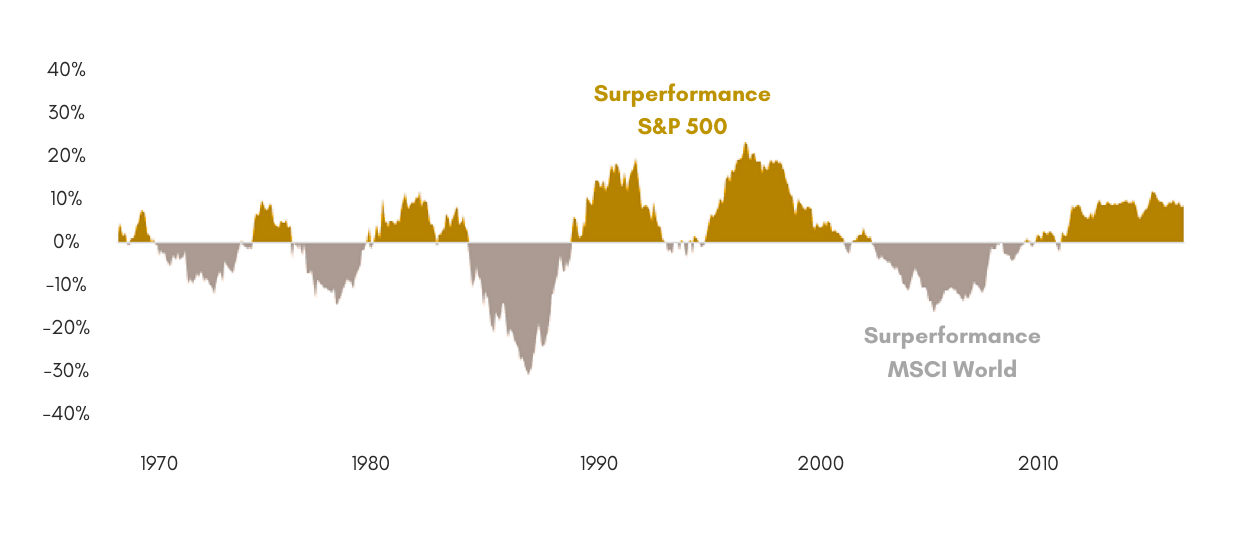

Pour ton image, on en avait déjà discuté il y a deux ans, je crois, et j’étais arrivé, à titre personnel, à la conclusion que la surperformance du World est trop faible pour compenser.

Donc, si je n’ai pas effacé mon message, c’est parce que d’une part, j’ai passé du temps dessus pour aider un membre du forum, et d’autre part, cela permet à ceux qui hésitent de voir l’impact de manière chiffrée entre CTO et PEA, ce qui est souvent, quand on débute en bourse, une des choses les moins comprises.

Surtout sur un cas concret comme l’exemple de Timothée pour son projet.

2 « J'aime »

Mais tu as bien fait de répondre de toute façons chacun fait bien comme il l’entend, mais ce que je veux dire c’est qu’au pire pour un débutant, un ETF Capitalisant sera tout de même plus performant sur PEA que sur CTO on est au moins d’accord là dessus non ? ![]()

Là par contre j’ai un peu plus de mal à comprendre sur l’image c’est justement en pourcentage, quand le World surperforme le SP il le fait autant que quand le SP surperforme le World en règle générale voir même plus vers 1985, mais bon si on a déjà eu cette discussion on vas pas la re avoir, je ne m’en souviens pas ![]()

1 « J'aime »

C’est même un véritable « cheat code » à utiliser. Tant que les apôtres des interdictions ne l’enlèvent pas, il faut en user.

1 « J'aime »