Bonjour,

Je poste mon projet de DCA pour avoir vos retours et avis avant de le mettre en oeuvre.

Après avoir examiné ce tableau Annual Asset Class Returns • Novel Investor j’en suis arrivé à la conclusion qu’au cours des 16 dernières années, trois secteurs en particuliers performaient mieux que les autres.

En me focalisant sur ceux-ci, pour autant que cela continue, et je sais qu’on ne peut pas présager du futur, mon portefeuille devrait faire de très bonnes performances 11 années sur 16 , des performances moyennes 2 années sur 16 et des contre-performances 3 années sur 16 (sachant qu’en 2018 et 2022 tous les secteurs ou preseque contre-performent).

D’autre part, l’éternel débat actions de croissances vs actions à dividende ne me permet pas de trancher en faveur d’une ou l’autre position: les dividendes sont taxés à 30% mais ceux-ci permettent de renforcer les positions que l’on décide. A contrario, les actions de croissances dépendent du cours de la bourse et ne permettent pas de se diversifier.

Un dernier paramètre est a prendre en compte dans mon cas, c’est que je n’ai que 10 ans pour me constituer une rente la plus confortable possible. Je dois donc accepter de prendre un certain risque pour maximiser mes gains car la puissance des intérêts composés sera très limitée.

Un autre point qui me paraît important, c’est la différence entre ETF et actions: je me rends compte qu’avec un portefeuille trop diversifié il devient difficile de suivre toutes ses actions et d’agir lorsque c’est nécessaire. Par exemple, BBBY c’est super bien cassé la figure et je n’ai pas coupé mes pertes à temps. Un ETF aurait pris les bonnes décisions (en principe) et aurait remplacé cette position par une autre. Cependant, les frais des ETF, aussi faibles soient-ils, sont à prendre en considération.

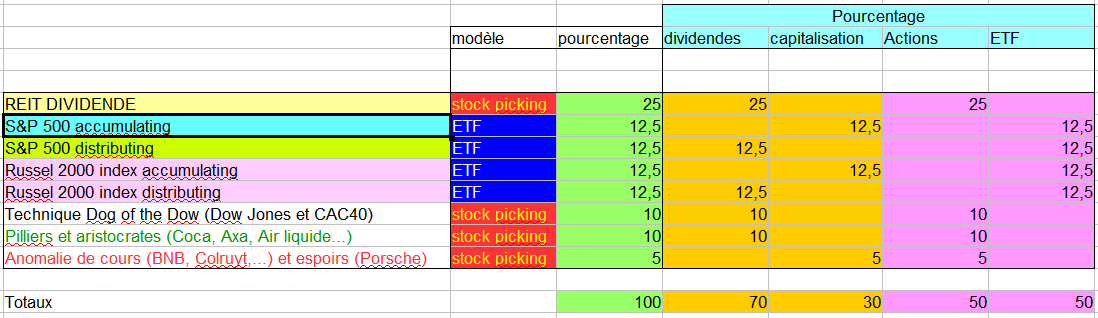

Enfin, mon portefeuille actuel (visible ici: Portefeuille Diversification de Néo Fite • Moning 🚀) me verse en moyenne 150€ de dividendes par mois, je vais donc le conserver comme source de revenus complémentaires pour mon DCA que je vais établir comme suit :

- 25% en REIT pour le pourcentage de dividendes

- 25% avec 1 ETF capitalisants et 1 distribuant sur le S&P 500

- 25% avec 1 ETF capitalisants et 1 distribuant sur le Russel 2000

- 10% avec la technique Dog of the Dow pour « performer » si possible

- 10% avec des pilliers boursiers pour avoir une certaine stabilité (http://www.convergencealimentaire.info/map.jpg, lvmh, air liquide, … )

- 5% pour les opportunités (chutes comme colruyt, introductions comme Porsche) ou les affinités (midstream, énergie)

Voilà, désolé d’avoir été si long mais il me semblait important de détailler mon point de vue plutôt que de lâcher les chiffres sans commentaires.

Vos retours et critiques constructives m’intéressent réellement, que ce soit sur la stratégie, les proportions ou même mes postulats.

{kind=link}