@anquietas Vertex publie demain ; quel est ton ressenti ? ![]()

Pas grand chose, tant que les nouveaux traitements sont pas approuvés y’aura pas de gros saut, on mise surtout sur l’expansion de ses médicaments contre la mucoviscidose en attendant…

Un trimestre ça reste court je mttends pas à d’énormes changement depuis la dernière publi ^^

1 « J'aime »

D’un côté je me dis que les perspectives sont déjà bien dans les cours,

De l’autre je me dis que le rachat d’Alpine par exemple ouvre de nouvelles perspectives qui pourraient conduire à un re-rating du dossier (plusieurs analystes ont une target a 500 usd).

On a tous vu passer le gros rachat, mais ça va être intéressant de voir le board commenter.

1 « J'aime »

Tout à fait, après perso je préfère voir les chiffres que les promesses ![]()

1 « J'aime »

Un peu à la ramasse cette semaine (travaux) je viens seulement de regarder les résultats de Ferrari ![]()

Pour moi ils sont juste excellents :

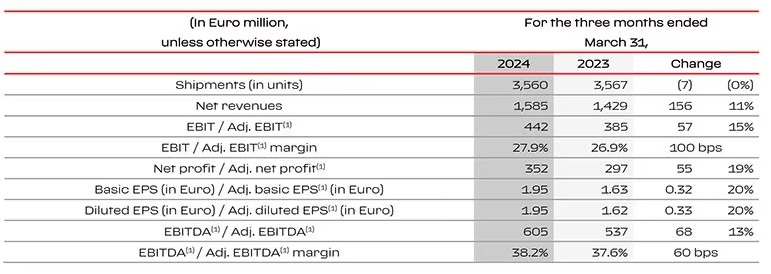

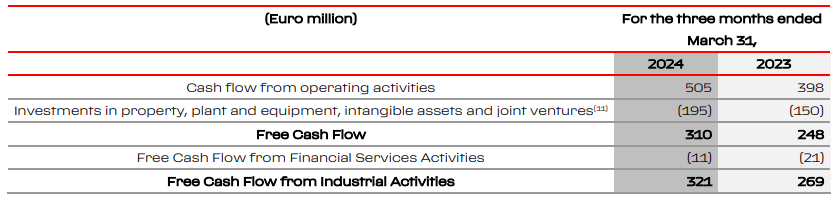

Sur le premier trimestre, pas plus de voitures vendues, mais pourtant un CA à +11%, un bénéfice net à +19%, un FCF à +25%… Encore du gros pricing power ! C’est exactement ce qu’on veut avec Ferrari, pas plus de voitures vendues, sinon la notion de rareté se perd, la désirabilité diminue, et donc le pricing power et le potentiel de hausse aussi.

Les marges augmentent encore… « Une crise de l’automobile ? Quelle crise? » ![]()

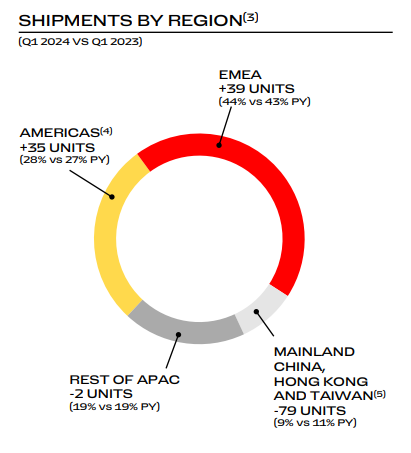

L’allocation géographique des ventes reste sensiblement la même que l’année passée conformément aux souhaits de la direction (oui je le rappelle, Ferrari décide où et à qui elle vend, c’est suffisamment rare pour le souligner)

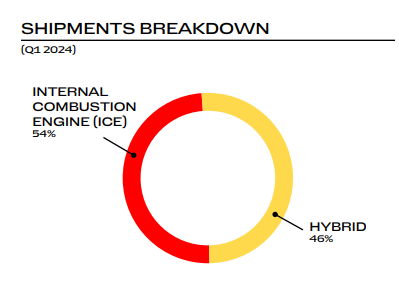

La répartition par typologie de moteur avoisine maintenant le fifty-fifty entre combustion interne et hydrides :

Au même trimestre l’année dernière, c’etait encore 65% de combustion interne.

Les dépenses en capex et R&D continuent sur la pente ascendante, bon signe

Bilan toujours aussi propre, etc etc…

Enfin, Ferrari réitère sa guidance pour 2024.

Les résultats du Q1 ont battu légèrement les attentes, pourtant le titre accuse une baisse de quasi 5% à la clôture.

Pourquoi ? Et bien parce que Ferrari n’a pas… relevé ses objectifs pour 2024 !

Et oui on en est là avec ce titre… Se faire plomber parce qu’on fait pas mieux que bien. C’est la preuve à la fois que c’est un titre de grande qualité, mais également que les attentes sont grandes, et qu’une déception se paye vite cher.

Bon dans le cas présent pas d’inquiétude particulière sur la non-annonce :

La chute du cours de l’action immédiatement après la publication des résultats reflète probablement une certaine déception face au fait que Ferrari n’a pas relevé ses prévisions pour l’exercice 24, mais historiquement, Ferrari ne le fait jamais au premier trimestre", ont déclaré les analystes de Bernstein dans une note.

Un relevement serait donc attendu un peu plus tard dans l’année. En effet la guidance 2024 est prudente : 6,4Mds de CA vs 6 Mds en 2023, cela ferait une croissance d’à peine 7%, idem avec le BNA qui ne grimperait « que » de 9% à 7,50€… On sait qu’elle peut, et fera, bien mieux.

Cela dit je préfère largement une direction prudente et conservatrice quitte à exploser les attentes après, plutôt que l’inverse.

Pour l’instant -5% sur le cours, ca reste minime quand on dézoome le graph, donc tout va bien, c’est un non-évènement à mon avis.

Bravo à ceux qui en ont profité pour se (re)placer, ca reste une zone moyen terme sympa les 380€ !

En tout cas de mon point de vue tout reste au vert pour l’instant chez le cheval cabré…

9 « J'aime »

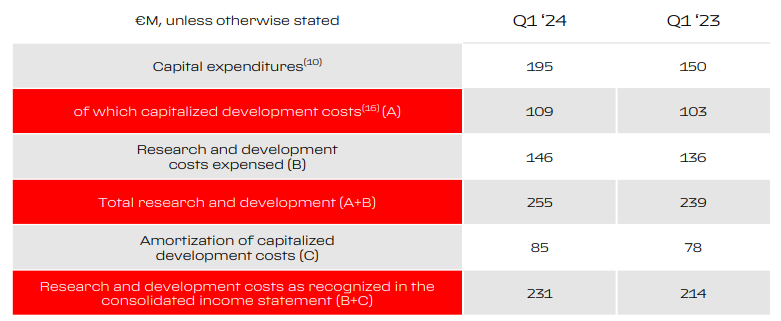

Joli perf de Vertex, CA +13%, BNA +56%… Même si la comparaison n’est pas bonne puisque le Q1 2023 a eu une faiblesse anormalement basse ^^ La marge nette reste à un niveau fou (40%). Dommage pas de visu sur le cash flow mais bon pour un trimestre…

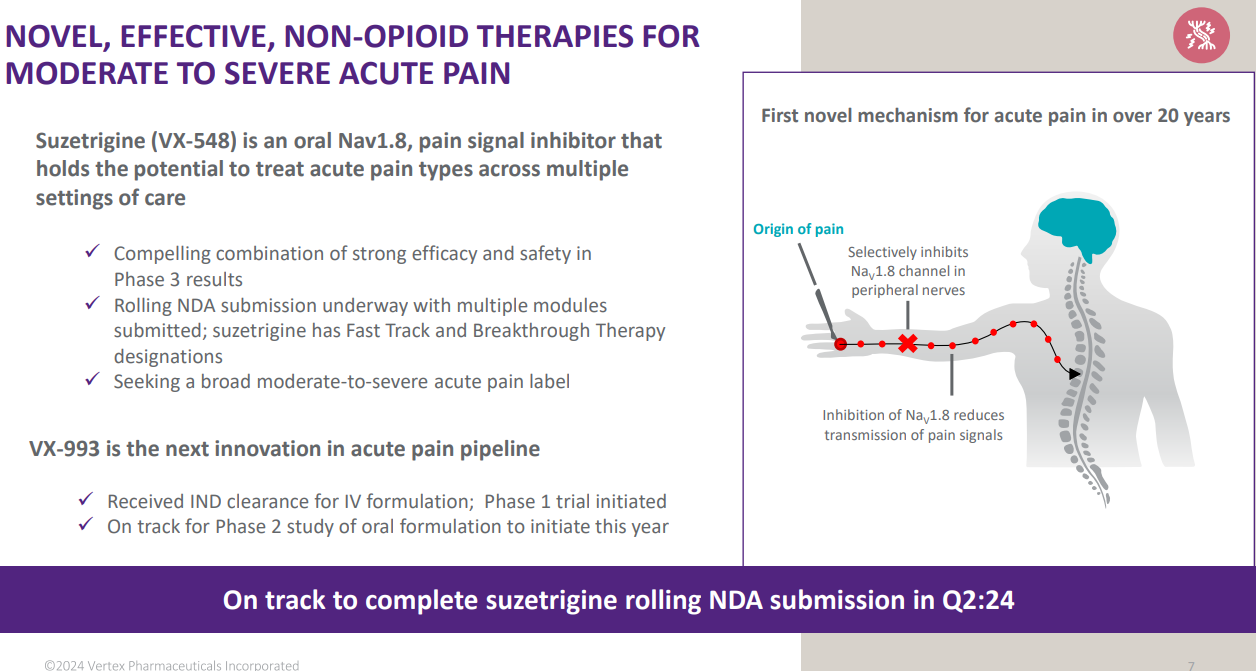

On devrait avoir des news de l’anti-douleur non-opioïde d’ici le H2, je vois d’ailleurs que le nom associé n’est plus le code VX-548 mais Suzetrigine… Ca va faire plaisir à nos amateurs de Suze ça ![]()

Content de voir aussi que malgré que la phase 3 ne soit pas encore passée, ils se penchent déjà sur la suite pour anticiper un max, avec la future génération de molécule

A part ça ils continuent de capitaliser sur les traitements mucoviscidose, expansion géographique, extension des limites d’âge…

Pas de changement dans la guidance 2024 malgré l’acquisition d’Alpine prévue, semblerait que leurs frais courants soient couverts par les prévisions initiales de Vertex…

Si l’acquisition se fait en full cash ce sera vraiment transparent, mais je me souviens pas d’avoir eu l’info…

En tout cas une milestone importante est aussi prévue H2 2024 avec le début de la phase 3 sur leur molécule phare !

2 « J'aime »

J’ai pas choisi la bonne biotech, cotation suspendue et reprise demain. Ca risque d’exploser sur Medincell

Yep, j’ai vu!! Belle performance!

« Malheureusement », j’ai gardé mes fonds pour acheter du MSCI ^^

1 « J'aime »

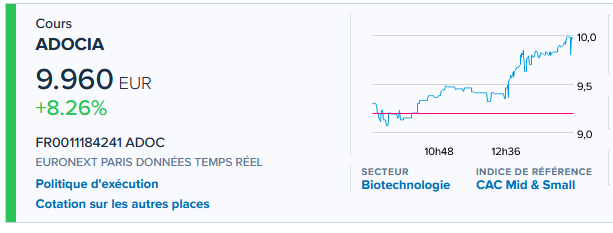

Résultats d’Adocia, rien de très nouveau mais communication positive vis à vis des partenariats et evolutions des phases de leurs produits:

- la communication de Kepler sur leur objectif à 12e

Résultat:

1 « J'aime »

Inpost +8% sur de bons résultats ! ![]()

Et Gamestop to the moon…

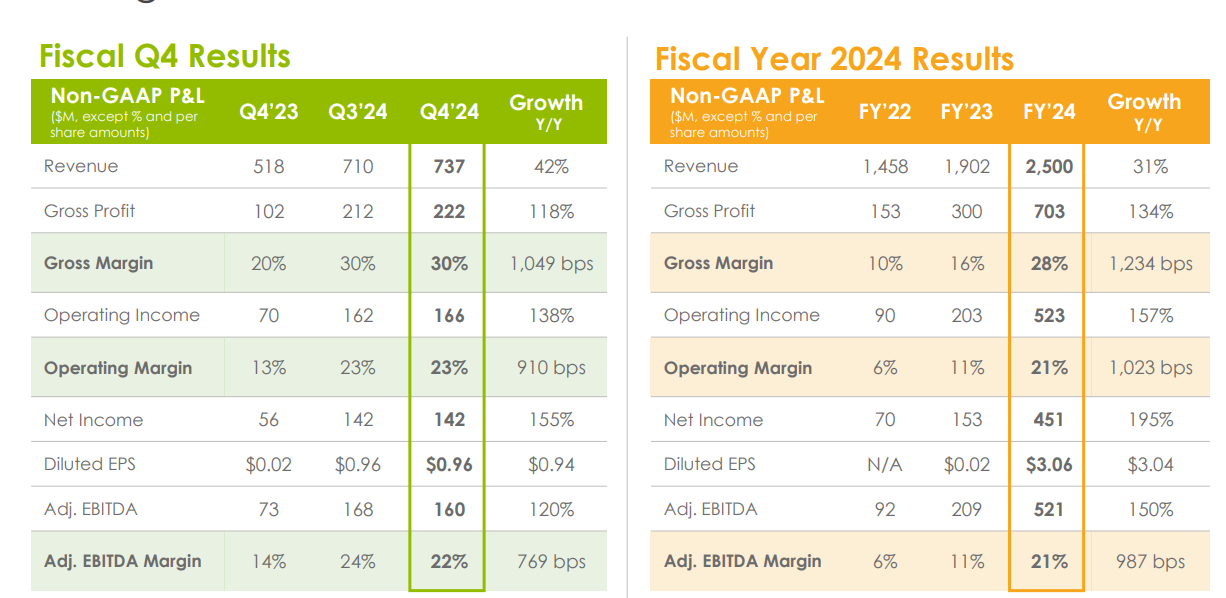

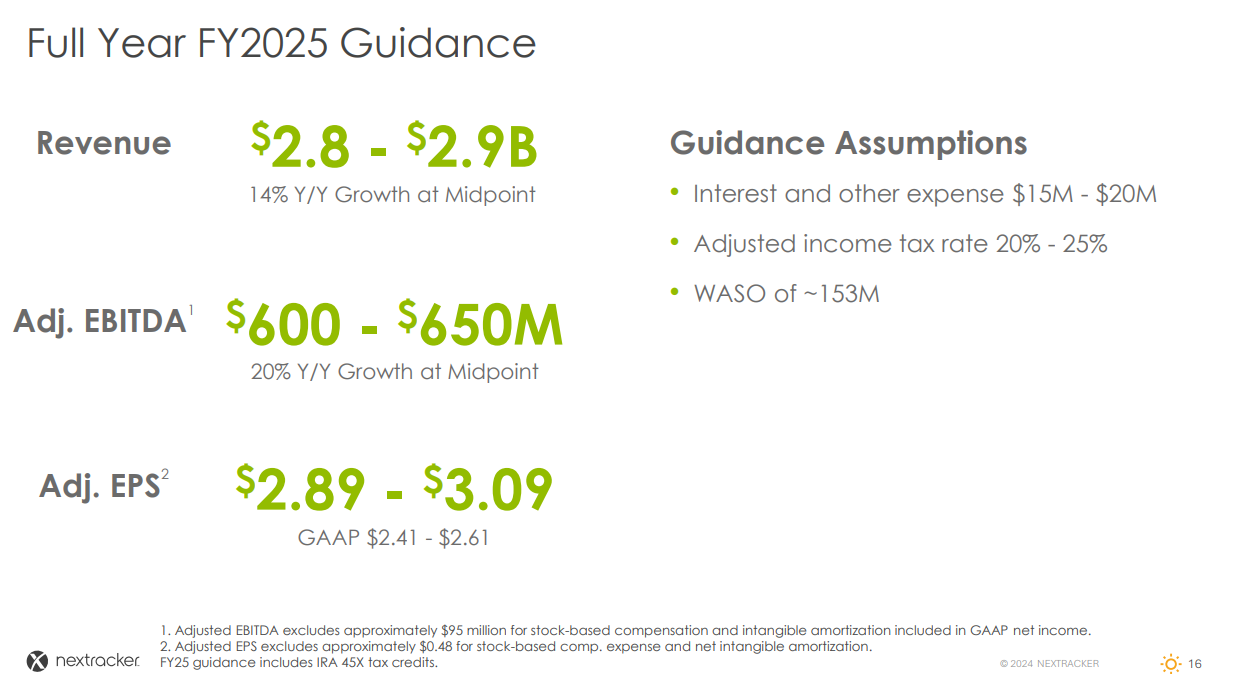

Nextracker publie des résultats solides à l’occasion du Q4 et donc de la clôture de l’année fiscale décalée, des résultats au dessus des attentes à plus de 60%… Je vous laisse jeter un œil :

Attention, pour les bénéfices/EPS il ne faut pas vraiment tenir compte des chiffres du Q4 2023, car la société etait encore sous contrôle majoritaire de sa holding Flex, ainsi les bénéfices publiés n’étaient que ceux attribuables aux actionnaires, donc grevés par rapport à la vraie renta de la société. Mais ils ont clairement une croissance à 3 chiffres…

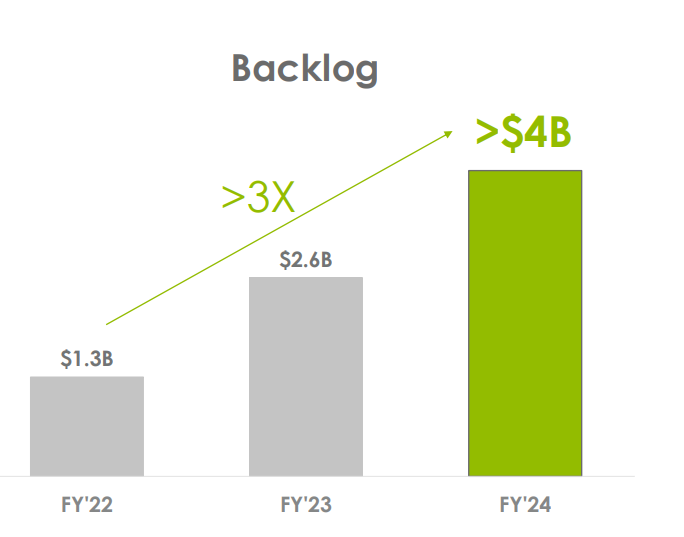

Les marges ont vu une belle croissance en même temps que le CA. Le carnet de commande continue à bien s’étoffer :

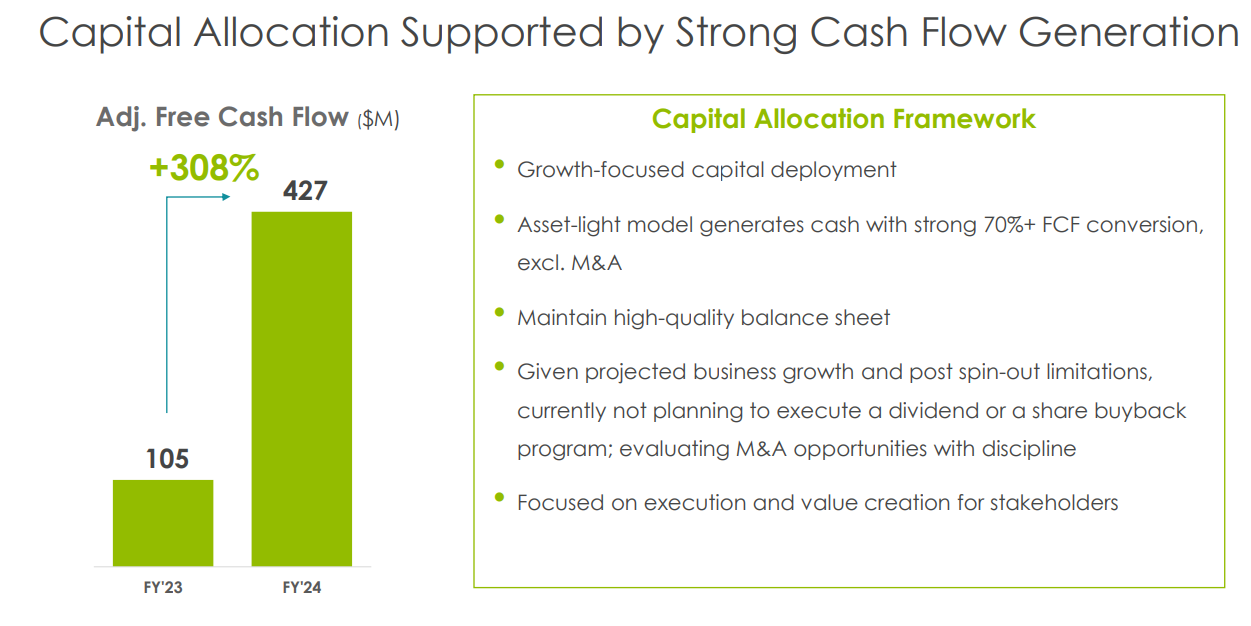

Le cash généré subit la même croissance, et l’allocation du capital reste centrée sur la croissance, principalement organique.

Et le bilan reste ultra quali, avec presque 500M de cash pour 150M de dette…

Pour autant, la guidance 2025 est timide :

Il y aurait même une régression de l’EPS. Je n’ai pas eu le temps de creuser le pourquoi, mais la boite est quand même habituée à publier bien au dessus des attentes ces derniers temps…

De plus, même avec un EPS GAAP à 2,5$ l’année pro, à 45$ l’action on serait sur un PER de 18… Et si elle publie aussi bien que c’ette année on sera sous les 15. Les calculs avec le FCF donnent des ordres de grandeur similaires.

Vu la croissance attendue les années suivantes, cela me semble tout à fait abordable.

J’hésite à rebasculer le montant alloué à OX2 sur NXT, à voir !

J’en profite pour vous glisser que j’entame une nouvelle phase de ma vie pro, et donc que je serais beaucoup moins présent sur le forum la journée ![]()

J’essayerais quand même de passer le soir surveiller vos conneries ![]()

Et je compte sur vous pour gueuler d’utiliser la loupe en attendant ![]()

Soyez sages

Quentin

6 « J'aime »

Trop cool !! Toujours dans la même branche / secteur ?

Peut être par prudence simplement ? Pas mal d’entreprises font ça !

En tout cas pour l’EPS attendu en stagnation ça m’étonnerait pas avec plusieurs années exceptionnelles dhyper croissance d’avoir une base de comparaison très devaforable (ie : LVMH)

1 « J'aime »

Pas du tout je me reconvertis, j’en profite pour rentrer dans le monde de la banque par la petite porte ![]()

6 « J'aime »

Félicitations! Et bienvenue dans le monde merveilleux de la banque ahahah

1 « J'aime »

Bravo pour ton courage de changer de secteur !

2 « J'aime »

Vous avez surement entendu parler de Chubb Limited, le nouvel investissement de Buffet qu’il souhaitait garder secret le temps d’acheter

J’ai pris un titre hier soir après cloture juste pour voir, car j’étais un peu déçu de pas m’etre replacé sur Nvidia.

Visiblement ce matin +13% en préouverture, c’était à 5% hier soir

1 « J'aime »

Super, ça va augmenter tes capacités d’investissement ![]()

Félicitations ![]()

1 « J'aime »

Résultats d’Ubisoft… et ça plonge déjà sous les 20 € !

Courage aux actionnaires, surtout à ceux qui se sont positionnés début 2021 (titre à plus de 80 €).

Vivement un rachat tiens

oui c’est moche… PRU de 84 pour ma femme… dur

1 « J'aime »