Vu la valorisation, " correct" n’est pas suffisant

1 « J'aime »

Voilà ![]()

Cher ? Amazon ?

On parle pas de la même boîte !

Avec la baisse et les chiffre qui viennent d’être publiés c’est donné !

Je me suis fait un virement j’en prends illico presto !

Ya tellement tout qui baisse que je sais plus ou donner de la tête… ahah

4 « J'aime »

Gueule de bois ce matin et j’ouvre trading view… enculé tout est rouge flamboyant ![]()

5 « J'aime »

Spéciale dédicace pour toi

VIVE LE DCA ![]()

c’est bon je rigole

1 « J'aime »

Mdrrr pareil j’ai envie de remplir ma bannette ![]()

Mais d’un autre côté jme dis que la glissade ne fait que commencer…

1 « J'aime »

Perso je fais pas de DCA, enfin j’ai pas l’impression, meme si j’ai un apport mensuel de cash cest certain, je l’investis pas à la meme hauteur, ni dans le meme compte, depuis 2 mois je fournis mon livret A à vrai dire (pour les vacances + impots)

le DCA pur et dur avec investissement programmé se fait bcp critiqué sur X avec les chutes du moment…

Ben dans ce cas c’est toujours aussi débile chez X.

le principe meme du DCA c’est de lisser dans le temps a la hausse comme a la baisse.

mais je crois que pas mal de gens deviennent c… quant ca baisse de toute facon.

pas ma tasse de thé non plus le dca, enfin pas tout a fait, je l’utilise mais avec des montants variables tout de meme.

1 « J'aime »

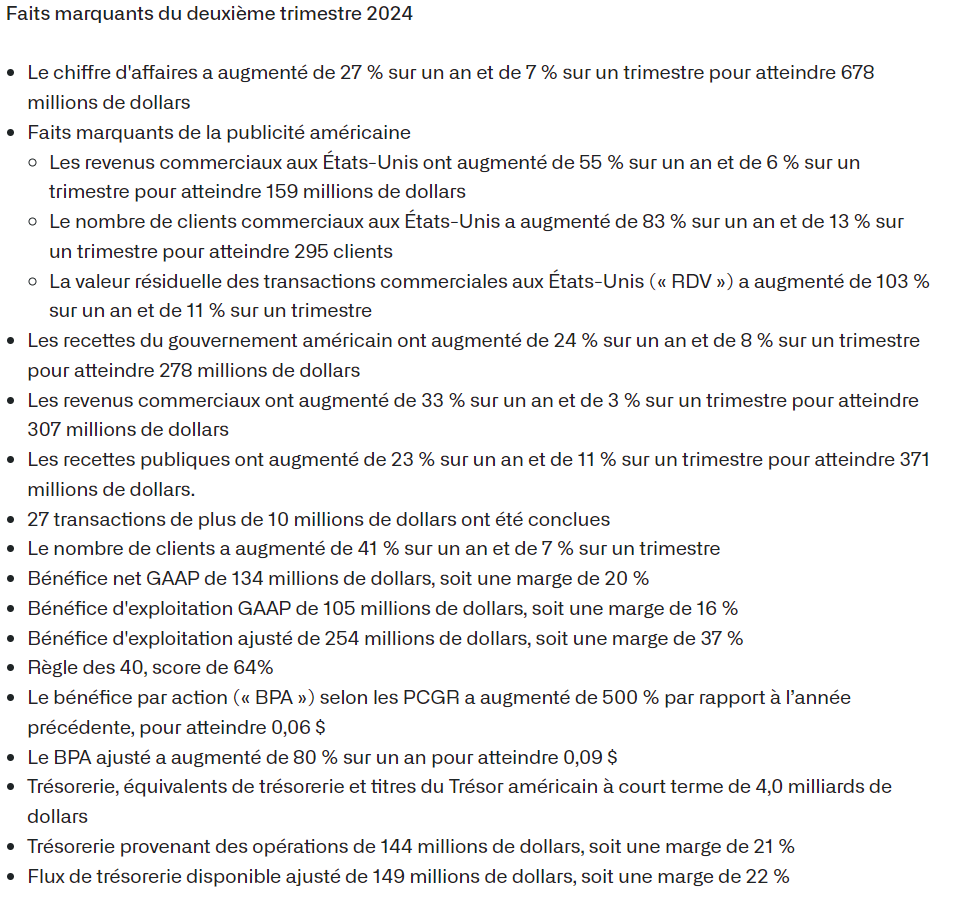

Résultats de l’entreprise Palantir Q2 2024

En bonus, les estimations relevé :

Q3 2024

La société a prévu un chiffre d’affaires de 697 à 701 millions de dollars pour le troisième trimestre, alors que les analystes l’estimaient en moyenne à 679,1 millions de dollars

Annuel

un chiffre d’affaires annuel compris entre 2,74 et 2,75 milliards de dollars, contre 2,68 à 2,69 milliards de dollars prévus précédemment. Cette prévision est supérieure à l’estimation de 2,70 milliards de dollars, selon les données de LSEG.

L’entreprise a également relevé de 11 millions de dollars ses prévisions de recettes annuelles provenant d’entreprises basées aux États-Unis, pour les porter à 672 millions de dollars.

L’entreprise m’intéresse de plus en plus. Des actionnaires présent dans le forum ? ![]()

2 « J'aime »

Excellent résultats comme depuis 1 an et demi j’ai envie de dire.

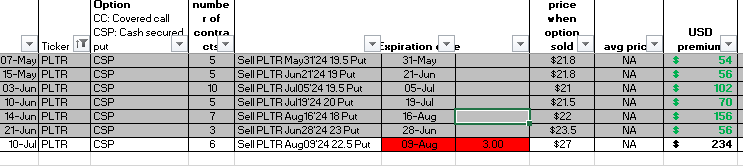

j’ai eu jusqu’a 500 actions (achetées en 2021-2022) que j’ai vendues il y a peu afin de transferer mes fonds de etoro vers IBKR. J’ai pas encore racheté mais j’ai vendus quelques PUTs afin de générer du cash (environ +$700).

Mon prochain PUT va expirer le 09/08 au strike de $22.5 (autant dire que l’option sera OTM au vu du move de PLTR en after market) donc je vais garder le premium mais je n’aurais pas les actions en portefeuille ![]() …

…

Sincérement j’attends un gros pull-back pour en reprendre, hier matin était une superbe opportunité mais j’ai toujours du mal a acheter le jour des earnings…

Ce qui m’embete c’est de ne plus l’avoir en portefeuille car je sens qu’elle va etre ajoutée au S&P500 d’ici fin d’année et vu que c’est une capi importante (environ $60 Mds) le cours de l’action va partir en fleche

2 « J'aime »

Merci Adrien pour ton retour

En 2021-2022 tu avais le nez fin haha !

Ce qui me dérange c’est clairement la valorisation ENORME

2 « J'aime »

C’est clair par contre faut voir que vu que l’entreprise est profitable depuis peu les bénéfices augmentent très très vite donc les PE ratio, forward PE ratio peuvent se retrouver tronqués

Il suffit de regarder leur Operating income qui etait de seulement $4M au Q1 2023 pour passer a $80M au Q1 2024 et maintenant $105M au Q2. Je ne serais pas etonné de les voir passer les $200M d’Operating income d’ici Q4 de cette année voire Q1 de l’année prochaine

En plus de ca, il faut rajouter un des meilleurs bilans jamais vu ![]()

Avec de mémoire $4B de cash et pas de dettes…

2 « J'aime »

Excellents résultats de Celsius. Ça devrait permettre au cours d’arrêter l’hémorragie.

5 « J'aime »

Ça me donne envie d’y rentrer elle n’a pas pris un pump élevé par contre monster a pris 3%

1 « J'aime »

Monster reste à un prix correct, d’autant plus avec les résultats où on devrait avoir un EPS en hausse de 15%

Oui c’est sur mais quand je vois que je peut acheter du Amazon ou du Google à des prix intéressants ça donne moins envie monster ![]()

1 « J'aime »

Je viens de revoir le cours de Celsius qui gagner 2% grâce au résultat et qui vient de repasser dans le rouge franchement je comprend pas ![]()

3 « J'aime »

Très beaux résultats en effet !

Oui la croissance « ralentit » un peu par rapport aux années passées, mais en contrepartie la marge s’améliore, si on reste sur une croissance de l’ordre de 20-30% de revenues et 50% d’EPS ça me va déjà très bien…

La croissance à l’international qui reste à 30%, j’espère que ça va commencer à bien démarrer à partir du second semestre, quand on part de 0 on est en droit d’attendre du 3 chiffres…!

Le cash qui passe à 900M, 10% de la market cap… Et toujours pas de dette, il savent pas quoi faire de leur thunes ![]() Peut être une acquisition stratégique à venir ? Dans le domaine de la logistique pourquoi pas, pour accélérer encore le déploiement

Peut être une acquisition stratégique à venir ? Dans le domaine de la logistique pourquoi pas, pour accélérer encore le déploiement

Avec le nouvel EPS et la chute du jour elle passe sous les 40 de PER ![]()

2 « J'aime »

Maintenant il va falloir être patient !

C’est là qu’on voit ceux qui investissaient pour un profit CT et ceux pour du LT !