Bof ça change rien au problème, que tu aies 5 ou 15 véhicules, s’ils sont confrontés à la même concurrence qui casse les prix ça sera toujours aussi compliqué ! Voire même pire puisque l’argent sera utilisé dans la R&D plutôt que dans la réduction des coûts / améliorations des modèles existants !

3 « J'aime »

Je dirais surtout : la vibe Elon Musk ![]()

N’importe qui d’autre aux commandes et l’entreprise serait à des ratio un peu plus raisonnables

P/FCF à 100 pour un CA en baisse ![]()

2 « J'aime »

les mecs ne veulent vraiment pas donner de chiffres ![]()

« fourchette haute du bas des dizaines »

en tout cas très bon rapport et excellente perspectives ! au prix actuel c’est toujours aussi intéressant et le PER devrait diminuer de quelques % après le rapport.

félicitations à tous les actionnaires ![]()

3 « J'aime »

Nom de Zeus, sur un an ???

1 « J'aime »

Ouais j’ai vu ![]()

Bientôt il faudra résoudre une équation différentielle pour avoir la croissance attendue ![]()

2 « J'aime »

oui environ 5% ! ça a été possible grâce à de l’endettement ! mais franchement ça contribue de fou à la perf de l’entreprise !

et surtout que CN a été plus téméraire que UNP et CSX concernant les buybacks en 2022, là ou les FCF étaient réduits !

donc maintenant elle a plus de marge pour racheter.

2 « J'aime »

Impressionnant Si le gearing reste raisonnable ça vaut le coup !

1 « J'aime »

Enphase encore à la ramasse ce trimestre !

https://investor.enphase.com/static-files/6423bafe-bb5d-41e6-a4dc-90b86fa3aaf9

Au dela du fait que ce trimestre marque une perte nette en Gaap (dernière en date 2020), la publication du CA et des bénéfices non Gaap est en dessous des attentes… Et les previsions du prochain trimestre tombent aussi en dessous des attentes…

Enphase s’attend à un rebond après le 1er semestre. Se plantera-t-elle encore ?

Au moins le FCF est resté dans le positif ce trimestre…

Qui tient encore sa position ? ![]()

On savait que 2024 serait moche, ils parviennent à « rester à flot » sans trop rogner sur les marges, ce qui est positif pour la suite (en supposant bien sûr une amélioration des ventes, baisse des taux, etc…)

Par contre pas fan des grosses share based compensation… ![]()

1 « J'aime »

Yes ni trop piocher dans le cash dispo !

1 « J'aime »

Ils sont complètement schtarbés ! -6% pré ouverture puis +2% et tu vas voir qu’en fin de séance on va taper un -10% en 5min…

2 « J'aime »

Le gearing augmente légèrement grâce aux résultats en croissance !

1 « J'aime »

Hello !

Bon, Verallia est sur les prevs …

C’est un -20% sur son CA par rapport au T1 2023.

Un CA à 836m€ contre 834m€ en prev sur ZB et un ebitda à 204m€ contre 213m€ en prev sur ZB

https://www.verallia.com/communique-de-presse/resultats-premier-trimestre-2024/

pas si mal…

l’action ne semble pas bouger en post market…

1 « J'aime »

Et ils confirment l’objectif d’ebidta à 1 milliard pour 2024.

J’espère qu’elle ne se prendra pas une claque demain… Au pire on pourra renforcer!

1 « J'aime »

Je vais surveiller le cours de près demain pour rerentrer

Chipotle rendu a 3000$

… C’est là que tu vois que le stock-picking est un art ![]() Qui eût cru que les burrito crus auraient crû a ce point

Qui eût cru que les burrito crus auraient crû a ce point ![]()

3 « J'aime »

Je commence à avoir envie d’ouvrir une ligne.

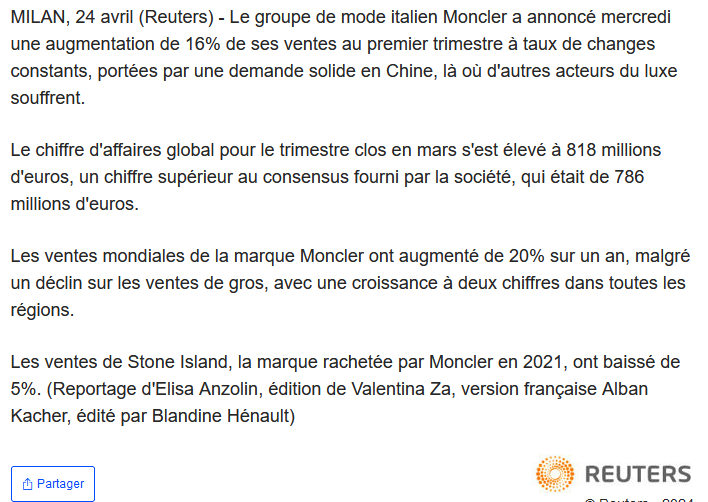

On parle souvent de la diversification de LVMH, de l’ETF du luxe…

En attendant Moncler avec sa concentration sur un type de produits a une excellente dynamique dans une conjoncture qui met en difficulté même le ténor du secteur ![]()