Plus ca va, plus j’aime les boites qui progresse en ratant le concensus.

Allez savoir pourquoi ![]()

1 « J'aime »

Si tu veux je peux te filer mon Celsius en MV de 40% ![]()

1 « J'aime »

Ah bah clairement, un des atouts de Visa, boursièrement parlant, c’est sa régularité de métronome.

3 « J'aime »

ce serait surement dommageable pour toi de mes les vendre maintenant :

si ca pète les 26.80, pas bon, mais on arrive maintenant sur des niveaux bas.

donc si celsius arrive a reprendre la main sur la distribution de ces produits en forcant pepsico ou si pepsico entre dans son capital pour répondre a coca, y a en ce moment une possible bonne op a faire.

sinon, franchement, je ne sais pas ce que feront ces boisson énergisante dans le temps.

faudrait aussi qu’ils jouent plus sur l’image je trouve.

2 « J'aime »

3 « J'aime »

salut vivien, il faudrait que je me penche sur la valo de SPGI, mais à premiere vue ton DCF a l’air hyper optimiste.

en prenant le P/FCF actuel de 29 et un taux de 12%, on devrait être sur une fair value de 635$, ce qui représente déjà un upside de 35%, ça me parait beaucoup.

maintenant c’est vrai qu’elle est pas facile à valoriser puisque le FCF conversion est quand meme très variable.

Hey @quentin.a

1 « J'aime »

Lol merci, c’est top d’avoir un autre avis sur le sujet, et cela pile au bon moment ! ![]()

Je suis complètement d’accord avec toi sur le 12% de croissance des FCF sur le long terme. Je pense que on peut même espérer du 15% de croissance sur les 2-3 années à venir au vu de la performance observée sur ces derniers trimestres, on est déjà entré dans un nouveau cycle de croissance pour SPGI avec cette baisse des taux…

La chute que on observe en ce moment, c’est du pain béni pour entrer sur le titre. A mon sens ce sont surtout des prises de profits après résultats, qui furent par ailleurs excellents, car le titre avait atteint un petit point de surévaluation.

Après la lecture de ton article, tu me confortes dans mon idée de démarrer une position entre 460-480$. ![]()

Mdrrrr c’est bon j’arrête les pronostics

A ta décharge, les prévisions avaient déjà été abaissées, donc la barre était moins haute ^^

Les seules incertitudes at the moment c’est le Yalta autour de Spirit, le rythme de livraison et la division espace…

J’ai pas encore lu le rapport

1 « J'aime »

2 « J'aime »

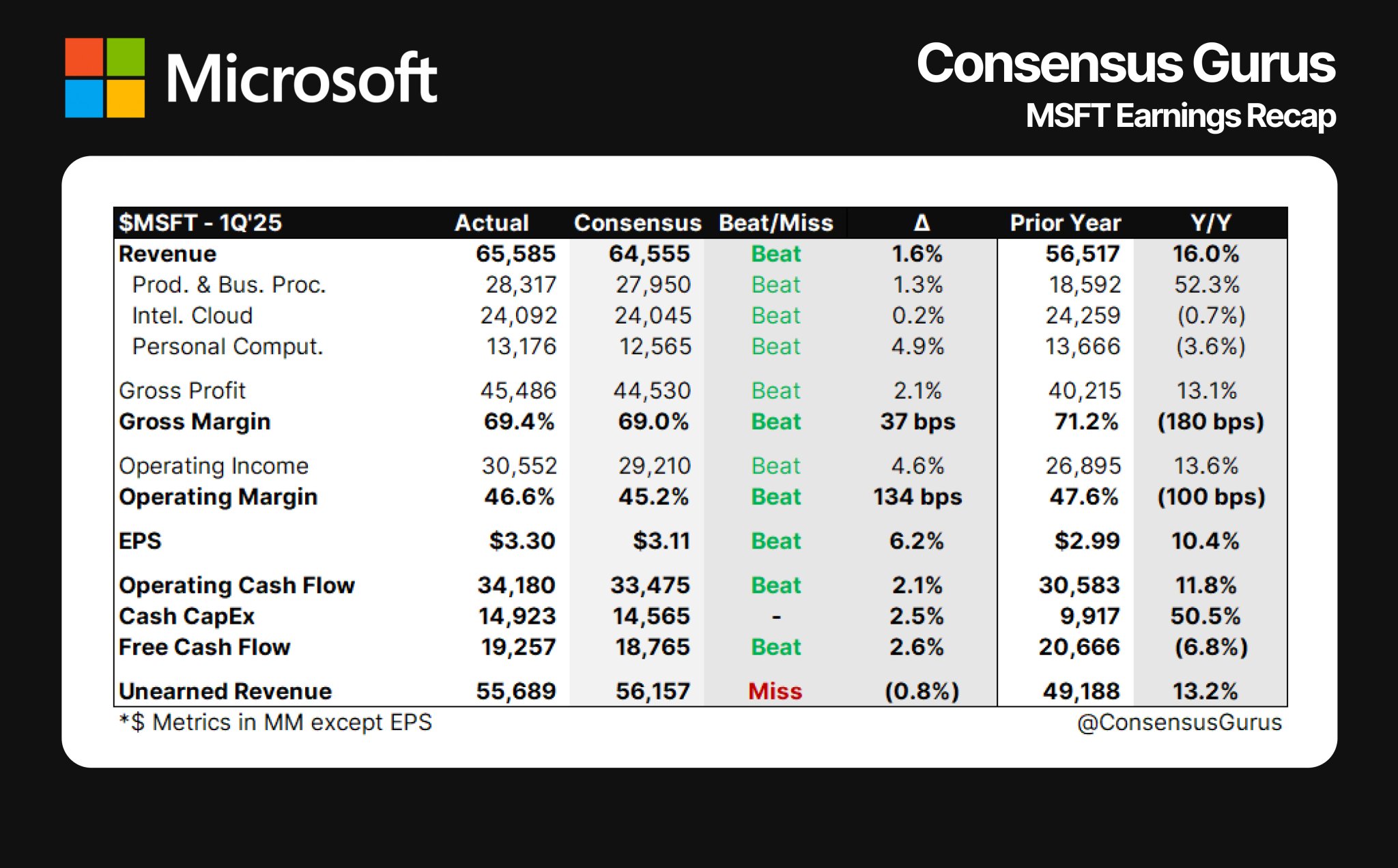

- Communiqué de presse de Microsoft ( NASDAQ : MSFT ) : BPA GAAP de 3,30 $ au premier trimestre , supérieur de 0,19 $ .

- Chiffre d’affaires de 65,59 milliards de dollars (+16,1 % sur un an), en hausse de 1,03 milliard de dollars .

- Le résultat d’exploitation s’est élevé à 30,6 milliards de dollars et a augmenté de 14 %.

- Le chiffre d’affaires du secteur Productivité et processus d’affaires s’est élevé à 28,3 milliards de dollars et a augmenté de 12 % (en hausse de 13 % à taux de change constant).

- Le chiffre d’affaires d’Intelligent Cloud s’est élevé à 24,1 milliards de dollars et a augmenté de 20 % (en hausse de 21 % à taux de change constant).

- Le chiffre d’affaires de More Personal Computing s’est élevé à 13,2 milliards de dollars et a augmenté de 17 %.

- Microsoft a reversé 9,0 milliards de dollars aux actionnaires sous forme de dividendes et de rachats d’actions au premier trimestre de l’exercice 2025.

- Perspectives : Microsoft fournira des prévisions prospectives en lien avec cette annonce de résultats trimestriels lors de sa conférence téléphonique et de son webcast sur les résultats.

- « La solide exécution de nos équipes de vente et de nos partenaires a permis un bon début d’exercice avec un chiffre d’affaires Microsoft Cloud de 38,9 milliards de dollars, en hausse de 22 % par rapport à l’année précédente », a déclaré Amy Hood, vice-présidente exécutive et directrice financière de Microsoft.

- Actions +1,65%

7 « J'aime »

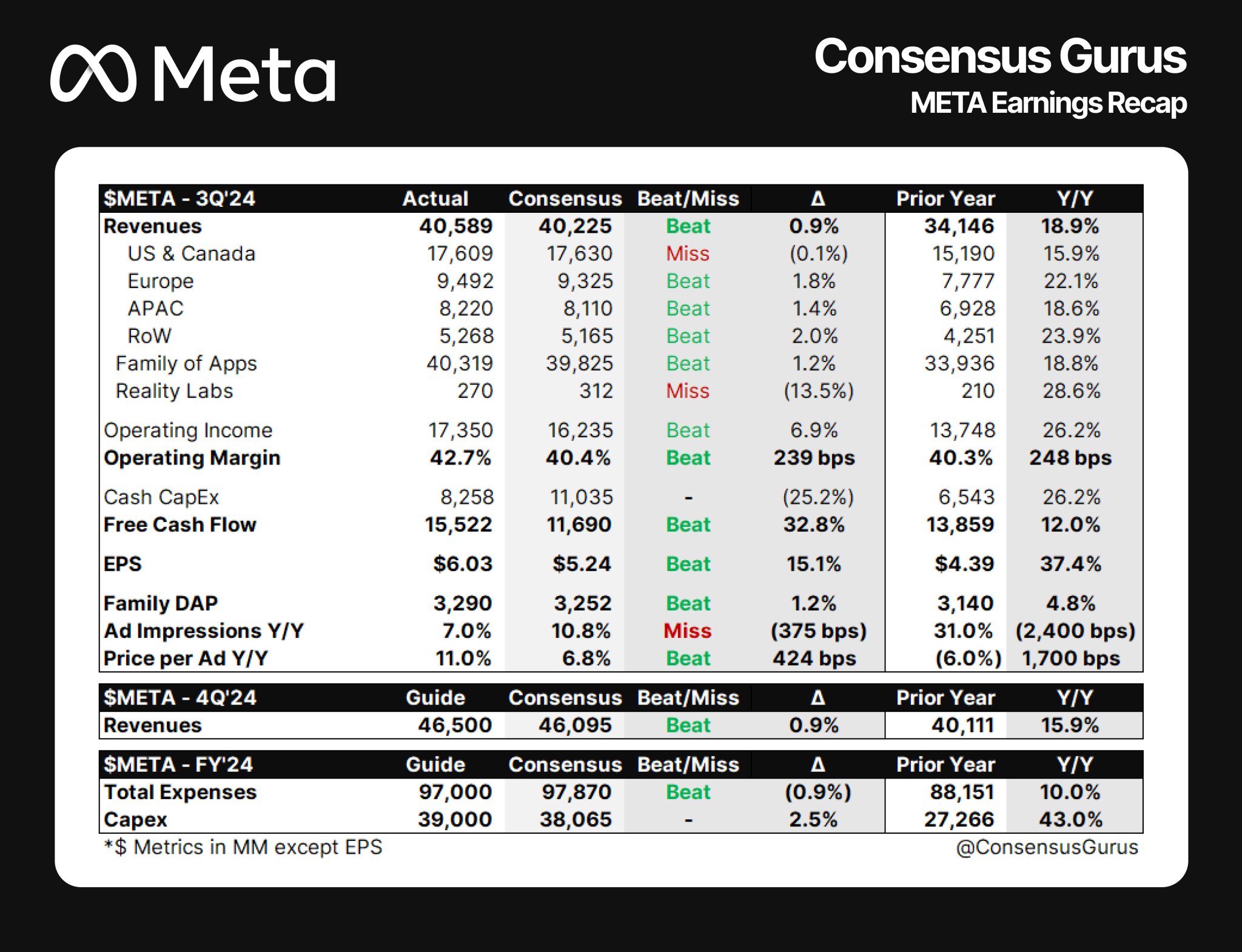

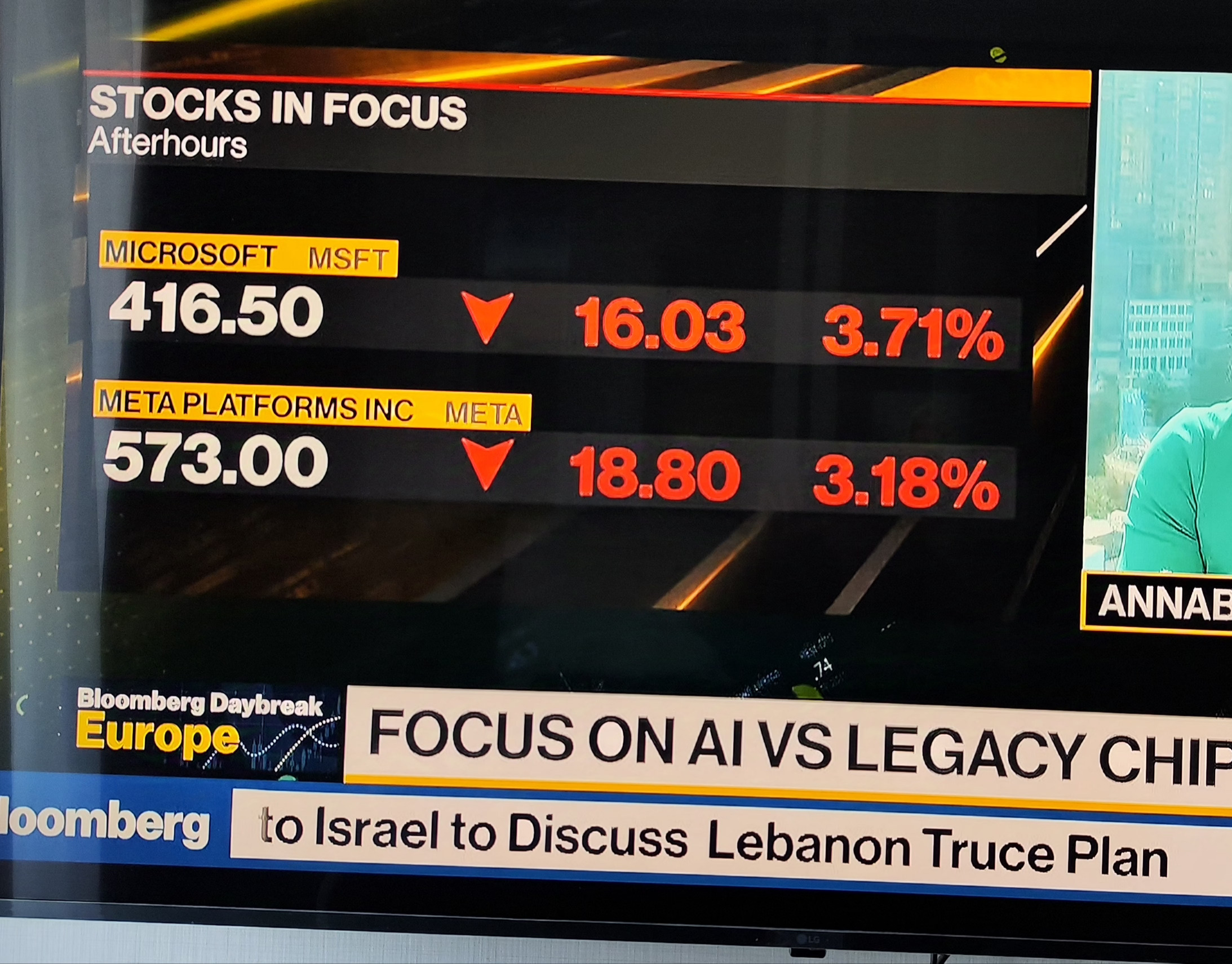

En « after hours » Meta et Microsoft se prennent une petite claque…le marché est sans pitié malgré des résultats…

3 « J'aime »

Opportunity knocks?

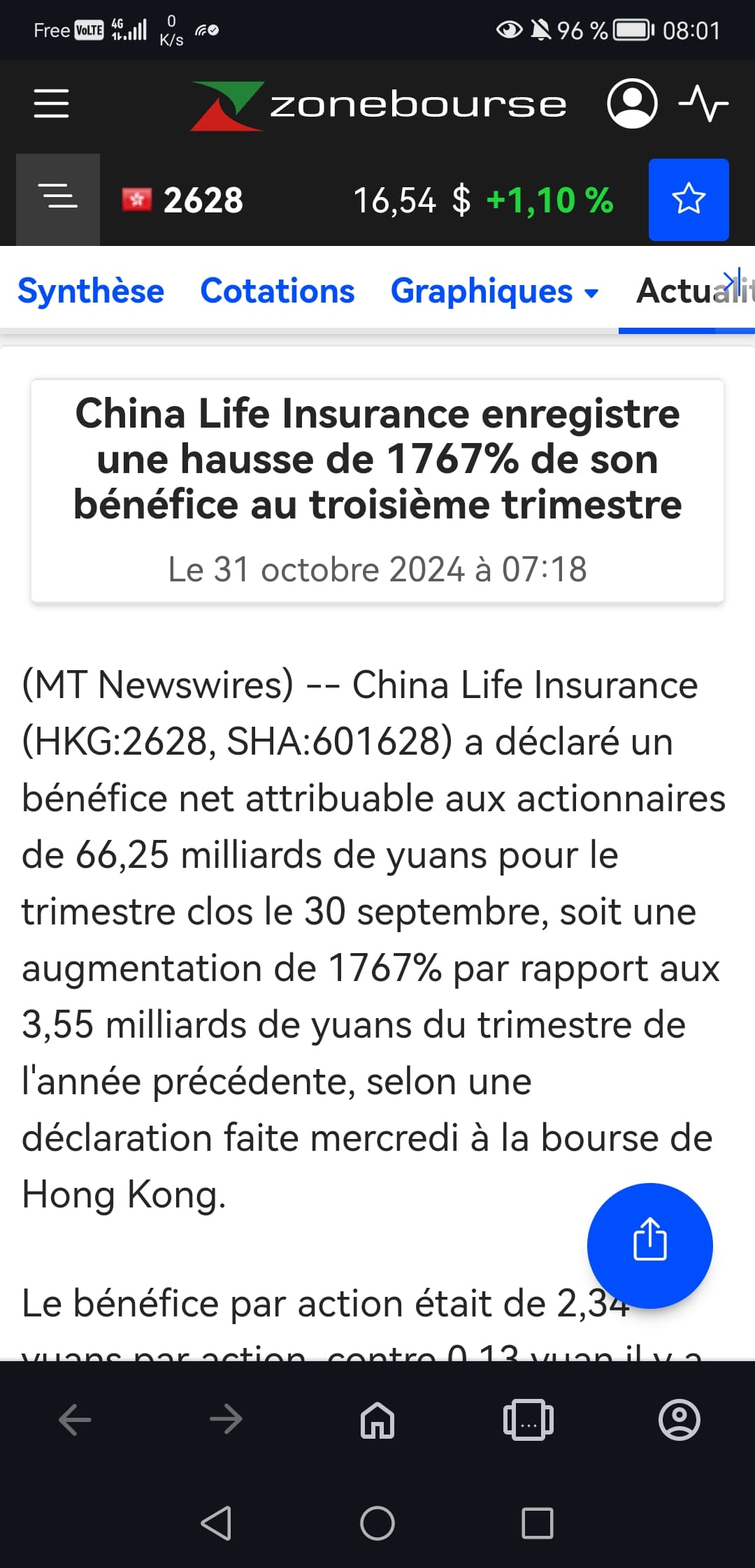

J’avoue, c’est complètement dingue !!! Des heureux actionnaires ici de cette entreprise ?

J’imagine surtout que l’an dernier le profit devait être rachitique et que l’on a surtout une base de comparaison ultra (x10) favorable

1 « J'aime »

Non, mais je penche pour la même explication que @quentin.a