Tiens @mickaelkel

https://investir.lesechos.fr/actu-des-valeurs/la-vie-des-actions/spie-releve-sa-prevision-de-marge-pour-2024-la-production-a-bondi-de-131-au-3e-trimestre-2128939

1 « J'aime »

Bonsoir,

Résultat de Vici, la REIT spécialisée dans l’expériencelle !

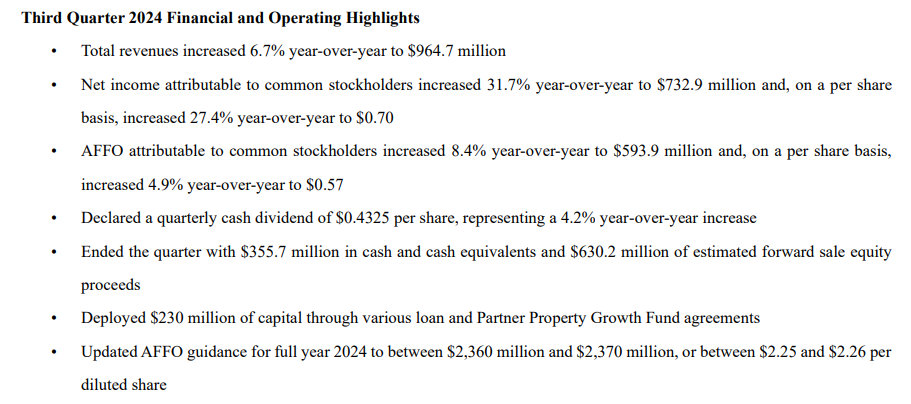

A vue de nez, elle m’a l’air pas mal du tout, avec une décla de 0,70$ / par action (VS consensus Ibkr à 0,67$) et un CA de 964 m$ (vs consensus à 952m$ dixit ibkr).

Elle confirme ses AFFO au dessus de 2,25$/action pour 2024, qui couvre largement le div et elle a encore meme 300m$ de cash en tréso ![]()

2 « J'aime »

5 « J'aime »

Complètement fou de se dire qu’au prix actuel, Google offre + de rendement que le 10 ans américain…

C’est une prouesse pour une boîte tech, vu sa croissance et sa visibilité.

Je pense qu’on s’en rend pas compte puisqu’elle est proche de son ATH

4 « J'aime »

Google est foutu, ils ont reçu une amende supérieure au PIB mondial ![]()

![]()

![]()

4 « J'aime »

c’est poutine qui a besoin d’un nouveau yacht blindé.

il est de pas plus que ca le pib mondiale ![]() ?

?

c’est le montant que souhaite mettre Meta dans son développement ![]()

« Aussi improbable que cela puisse paraître, l’amende est plus élevée que le PIB mondial, de 110 milliards de dollars » Ils sont censés être professionnels les journalistes chez Capital ?

2 « J'aime »

ca me fait penser à une réflexion : Le PIB mondial est de 110 000 milliards de dollars.

Sachant que nous sommes environ 8 milliards, ca fait que la richesse moyenne produite par an est de 13750 dollars par habitant.

Selon les dernières estimations du Fonds monétaire international (FMI) publiées au mois d’octobre dernier, le PIB mondial, qui avait franchi le seuil des 100 billions (ou 100 000 milliards) de dollars en 2022, a progressé d’environ 4 % l’an dernier.9 févr. 2024

ce genre de chiffres me semble plus cohérent

Les anciens pourront se rappeler de Krasuki qui se mélangeait les crayons entre les millions et les milliards et les francs avec les anciens francs … ![]()

1 « J'aime »

je te partage mes pensées que j’avais partagées ailleurs (@vivien.faim.2.financ ça pourrait t’intéresser toi qui est déjà sur MSCI) :

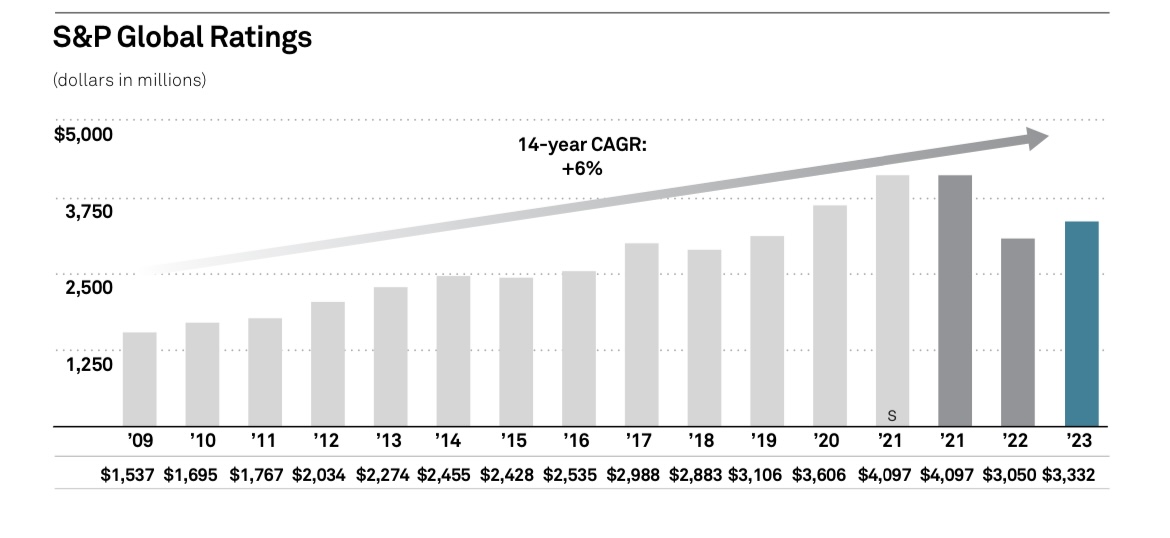

![]() "quand je vois ces graphiques de SPGI, il y a vraiment + d’intérêt à partir sur celle-ci d’un point de vue risque/rendement face à MSCI ? je veux dire, le MOAT sur les autres activités que Market Intelligence et DJ indices est réellement aussi important ?

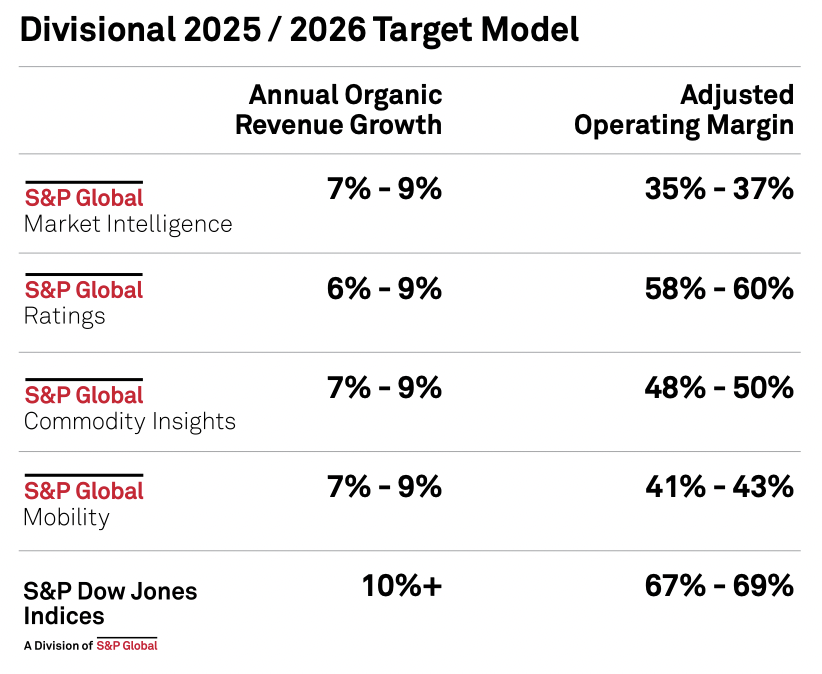

"quand je vois ces graphiques de SPGI, il y a vraiment + d’intérêt à partir sur celle-ci d’un point de vue risque/rendement face à MSCI ? je veux dire, le MOAT sur les autres activités que Market Intelligence et DJ indices est réellement aussi important ?

![]() on a quand meme de meilleurs perspectives sur MSCI pour une valorisation moindre, et davantage d’abonnements ! est-ce que la partie ratings, commodités, et mobility vaut donc le cout de payer un premium pour potentiellement moins de croissance ? "

on a quand meme de meilleurs perspectives sur MSCI pour une valorisation moindre, et davantage d’abonnements ! est-ce que la partie ratings, commodités, et mobility vaut donc le cout de payer un premium pour potentiellement moins de croissance ? "

3 « J'aime »

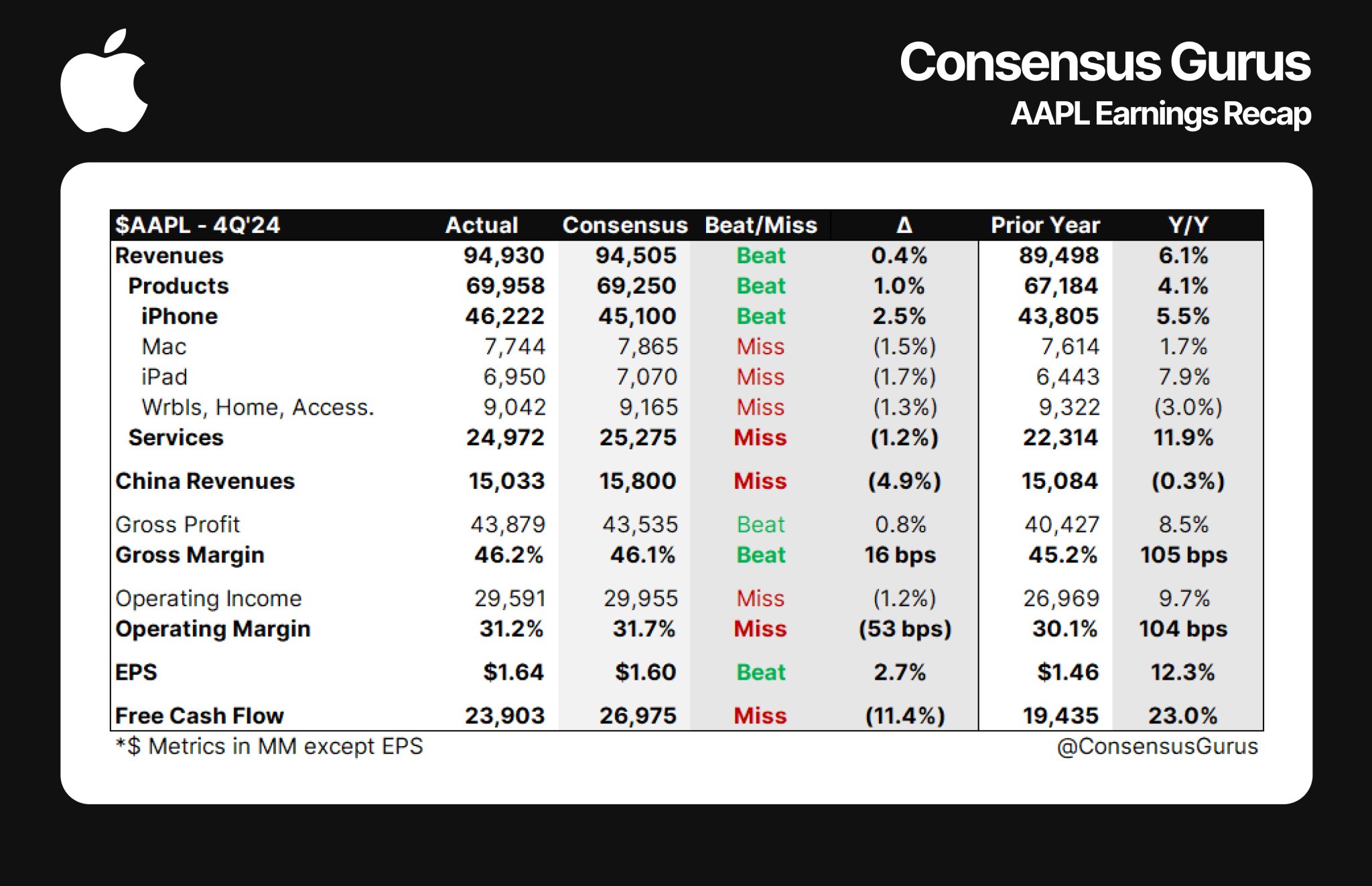

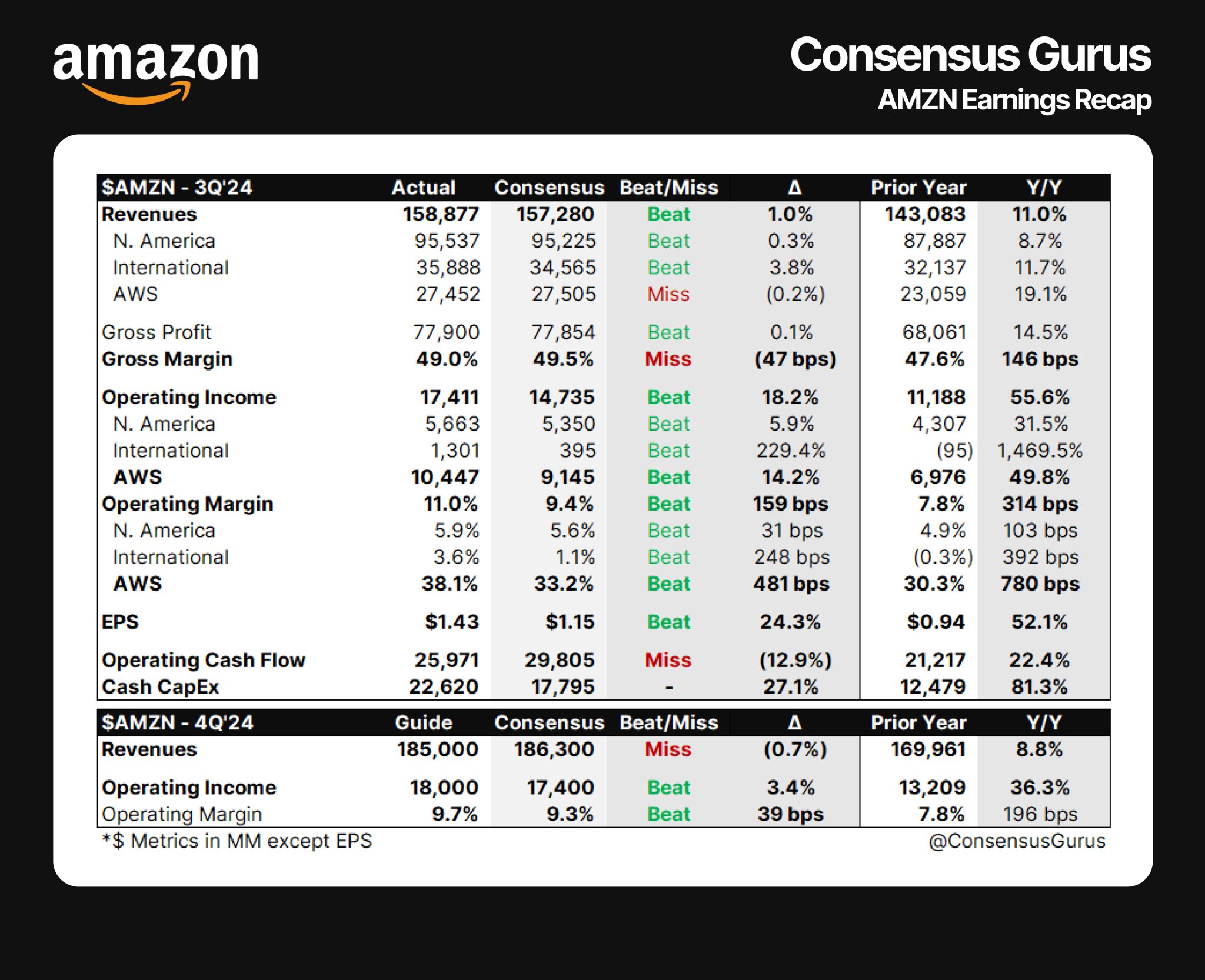

j’ai trouvé le conf de Amazon incroyable ![]()

je vous en dis pas plus, je sortirai la vidéo ce soir ou demain matin ![]()

8 « J'aime »

Hum, j’entend tes remarques.

En fait, je suis acheteur sur SPGI plus pour sa partie Rating que pour le reste. La partie indiciel, c’est juste du beurre sur les épinards.

Pour moi, c’est là où se trouve le MOAT : le Rating. C’est surtout cela qui drive SPGI depuis près de 100 ans.

C’est cyclique, mais indispensable au monde d’aujourd’hui.

Les entreprises renouvellent leurs dettes à mesure que les taux d’intérêts baissent, et sont obligés d’avoir une notation financière actualisée afin d’être refinancer.

Ils partagent la majeure partie du rating mondiale avec Moody’s.

Concernant SPGI, je trouve que les targets que tu partages sont assez pessimistes, et facilement atteignable pour l’entreprise :

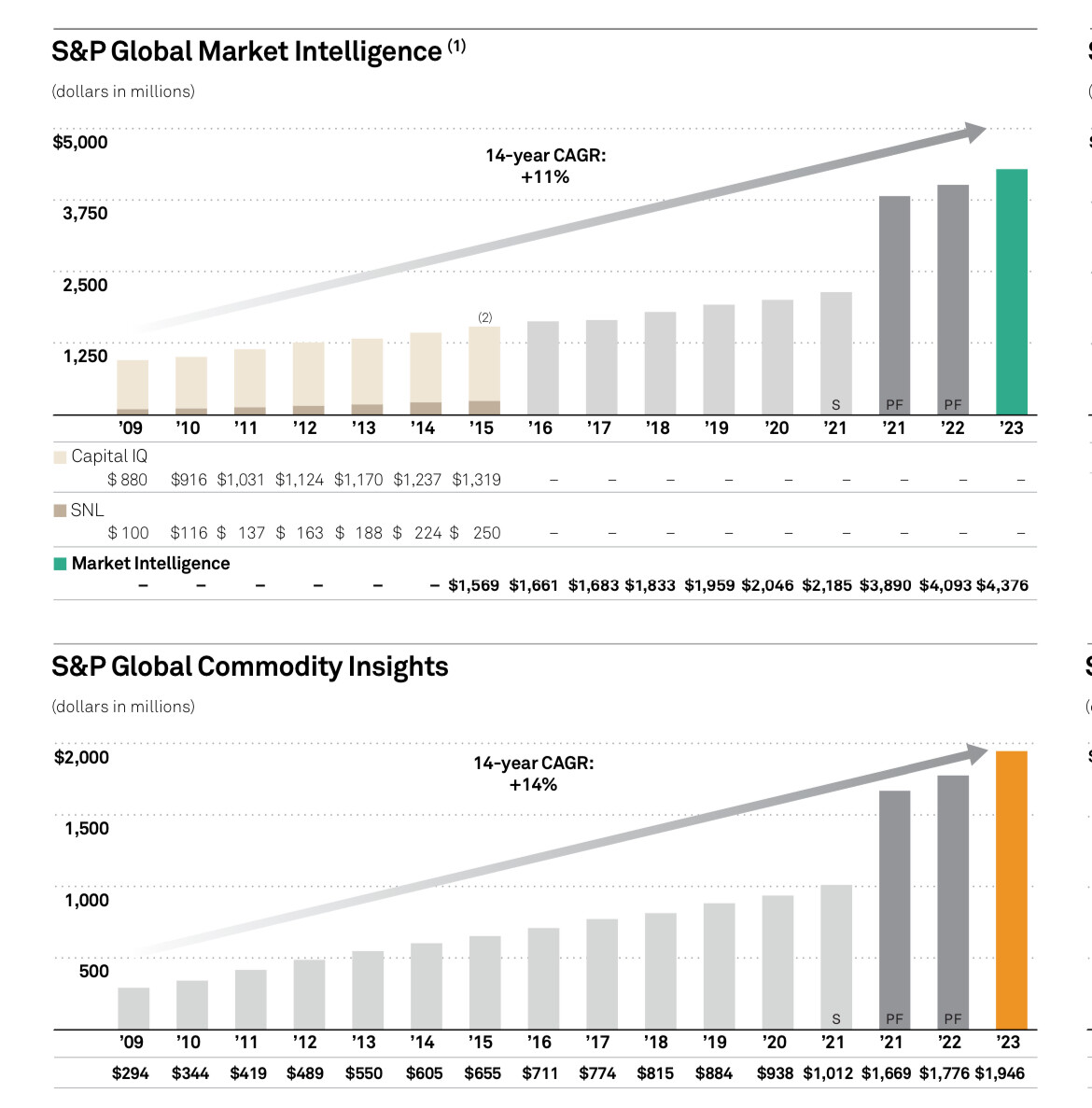

La partie Market Intelligence à pris une place importante des revenus de SPGI ces dernières années avec une croissance de 19%/an les 5 dernières années, pour représenter environ 1/3 des revenus à ce jour.

La partie Rating a eu une croissance de 7%/an sur les 5 dernières années malgré un contexte de taux d’intérêt élevé ne permettant pas ou peu aux entreprises de renouveler leurs dettes. Ce truc là va exploser dans les années à venir à mesure que les taux baissent. Le rating représente 1/3 des revenus à ce jour, malgré le contexte.

La partie Commodity Insight + Indices combiné, c’est 16%/an de croissance sur les 5 dernières années. Représentant environ 25% des revenus.

Pour le reste, la partie Mobility est très récente, peu de recul, mais affiche une croissance « High Double Digits » sur les derniers trimestres.

MSCI, c’est sûr que les finances sont très solides. SPGI et MSCI se font concurrence sur la partie Indiciels+Intelligence.

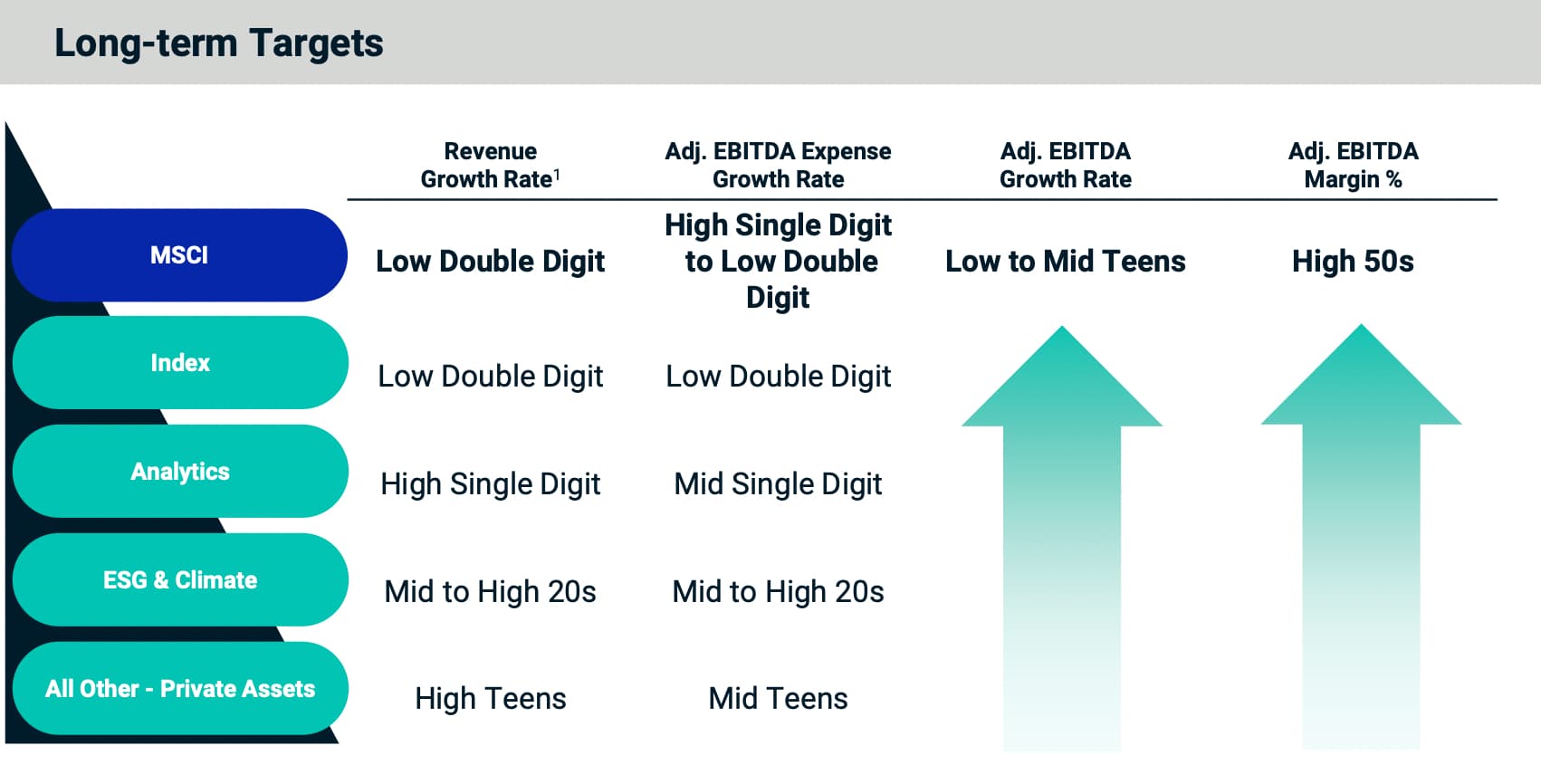

Mais pour moi, le véritable MOAT de SPGI c’est le Rating. Certes cyclique, mais indispensable.

+7% pre-market… ça fais zizir !

2 « J'aime »

Fugro qui se casse la gueule suite aux resus… - 15% au moins ![]()

Je me permets d’apporter quelques éléments de correction :

sur la partie ratings, tu as un taux de croissance de seulement 6% sur la période 2009 - 2023, avec une base de comparaison en 2009 ultra favorable et surtout une décennie de taux très bas.

On devrait avoir une accélération durant les prochains trimestres avec les baisses de taux mais historiquement franchement on est pas sur du 2 chiffres de croissance pour la partie ratings.

Et également sur market intelligence et comodities, le problème est toujours le même avec la base de comparaison ultra favorable, mais surtout ils ne parlent pas de croissance organique vu qu’ils incluent les acquisitions.

Et sans les acquisitions les taux n’ont plus rien à voir.

Loin de moi l’idée de dire que SPGI n’a pas d’avenir mais franchement je vois pas pourquoi on paierait plus cher que MSCI si on a moins de croissance et moins de récurrence dans les revenus.

Je sais pas… les deux possèdent des avantages compétitifs solides. Les deux performeront bien à l’avenir, il n’y a pas de mauvais choix. Aussi, j’aurais tendance à dire que leurs moats diffèrent par nature.

D’une part, on a SPGI, qui a une forte position dans les notations de crédits, je pense que cela peut lui permettre d’avoir une belle surperformance durant certains cycles économiques. Et sa diversification dans l’indiciel, l’intelligence, etc… lui permet d’assurer une stabilité dans ses revenus lorsque les cycles en questions sont à contrario moins enclins aux crédits.

D’autres part, on a MSCI, qui est plus concentré, avec une majeure partie de ses revenus provenant de l’indiciel. Indices qui ont aujourd’hui une image de marque, une bonne réputation. Un Business model par abonnement, revenus récurrents et une fidélité indéniable…

A mon sens, les moats sont différents, sur le long terme SPGI a un moat plus « large » grâce à sa diversification. Et MSCI a un moat plus « profond », plus spécifique.

En revanche, sur le long terme, je pense que MSCI fera face a plus de concurrence. Le marché des indices est relativement fragmenté (MSCI / S&P / STOXX / FTSE / SCHWAB / NASDAQ / TOPIX et autres…), le taux de rétention pourrait donc diminuer… c’est pas inébranlable non plus, il y a un risque, même faible.

Par contre je pense justement, que aujourd’hui, la valo est plus intéressante sur SPGI que sur MSCI.

Enfin, SPGI, c’est là depuis la fin 19ème - début 20ème siècle, y’a une belle histoire, c’est un dividende aristocrat, ça a survécu à bon nombres de crises. Puis le logo est un peu rouge le cours montera forcément plus haut plus vite, bref je trouve ça plus sexy. ![]()

Mais bon c’est un peu comme choisir entre MA / V / AXP côté réseaux de paiement… En vrai on pourrait prendre MCO / SPGI / MSCI et ça performera bien sur 15-20 ans. Difficile d’évaluer qui performera mieux que les autres.

2 « J'aime »

C’est davantage une question de convictions t’as raison.

Mon cœur pencherait plutôt du côté de MSCI en tout cas.

3 « J'aime »