Salut,

Est-ce que ta thèse d’investissement de base n’est plus d’actualité ?

Si tu as acheté Verizon pour le dividende et le rendement pourquoi t’en débarrasser si l’entreprise continue de verser un dividende avec un rendement intéressant ? Ou alors tu as changé de stratégie entre temps pour t’orienté plus croissance / croissance du dividende ?

Je pense que cette boite est intéressante pour un portefeuille diversifié et notamment avec un bon rendement avec peu de croissance pour un fond de portefeuille orienté rentrée (des entreprises de qualités évidement) et je pense que VZ est fait partie.

Je suis personnellement investi dans VZ et je pense qu’actuellement c’est une opportunité d’investissement ! Pas une opportunité d’une vie mais tout de même intéressante.

Certes les chiffres ne sont pas très sexy actuellement mais il faut creuser un peu plus loin et plus réfléchir sur le business en lui même et sur les perspectives futures.

Tout d’abord, le secteur des télécommunications est cyclique et pour l’instant présente beaucoup de vents contraires notamment avec les investissements massifs dans la 5G pour rester concurrentiel.

Cependant, contrairement à ses deux concurrents (AT et T-Mobil), VZ est connu pour avoir la meilleure couverture mobile du pays. Et c’est toujours le cas en ce qui concerne la 4G. Verizon a concentré ses efforts 5G sur les grandes villes et les zones urbaines à travers les États-Unis. C’est là que réside la grande majorité de la population et apparemment, selon plusieurs études, VZ possède la meilleure qualité 5G du pays.

Verizon offre l’Internet domestique 5G le plus rapide du pays. L’Internet domestique 5G de T-Mobile est beaucoup plus lent et, jusqu’à récemment, AT&T n’offrait pas le service. (serive de VZ classé numéro 1 selon Forbes).

De plus, c’est un service et un secteur dont nous avons tous besoin (internet et téléphonie) avec un ticket d’entrée ultra compliqué a avoir (financement et infrastructure). Donc je ne me fais pas de soucis pour ce secteur !

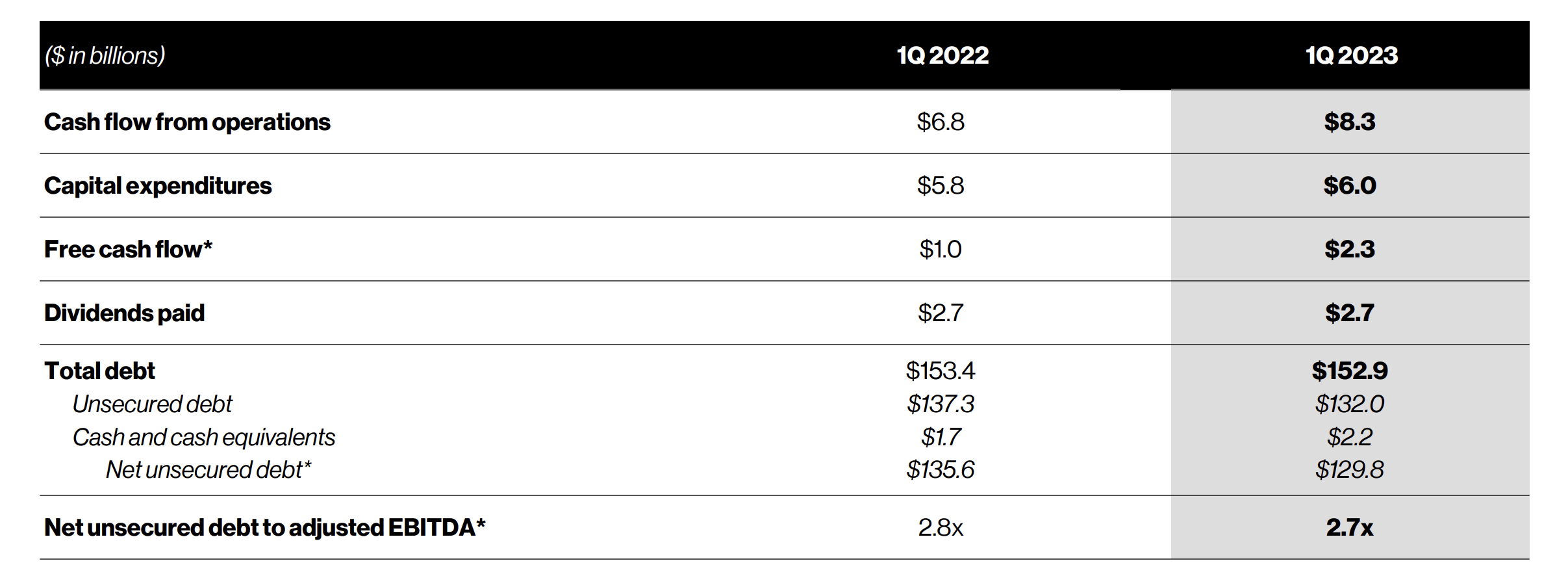

Tous ces investissements ont couté très cher et VZ se retrouve donc avec une dette importante. Cependant, Verizon a maintenu une bonne couverture des intérêts et le bénéfice d’exploitation de l’entreprise est plus de 6 fois supérieur à ses charges d’intérêts. Verizon a ainsi maintenu sa cote de crédit de qualité supérieure.

De plus, La dette de Verizon est bien répartie, avec des échéances variables !

Sachant que VZ a déjà annoncé publiquement réduire son cpex cette année et l’année prochaine afin de se concentrer sur la dette et le maintien du dividende.

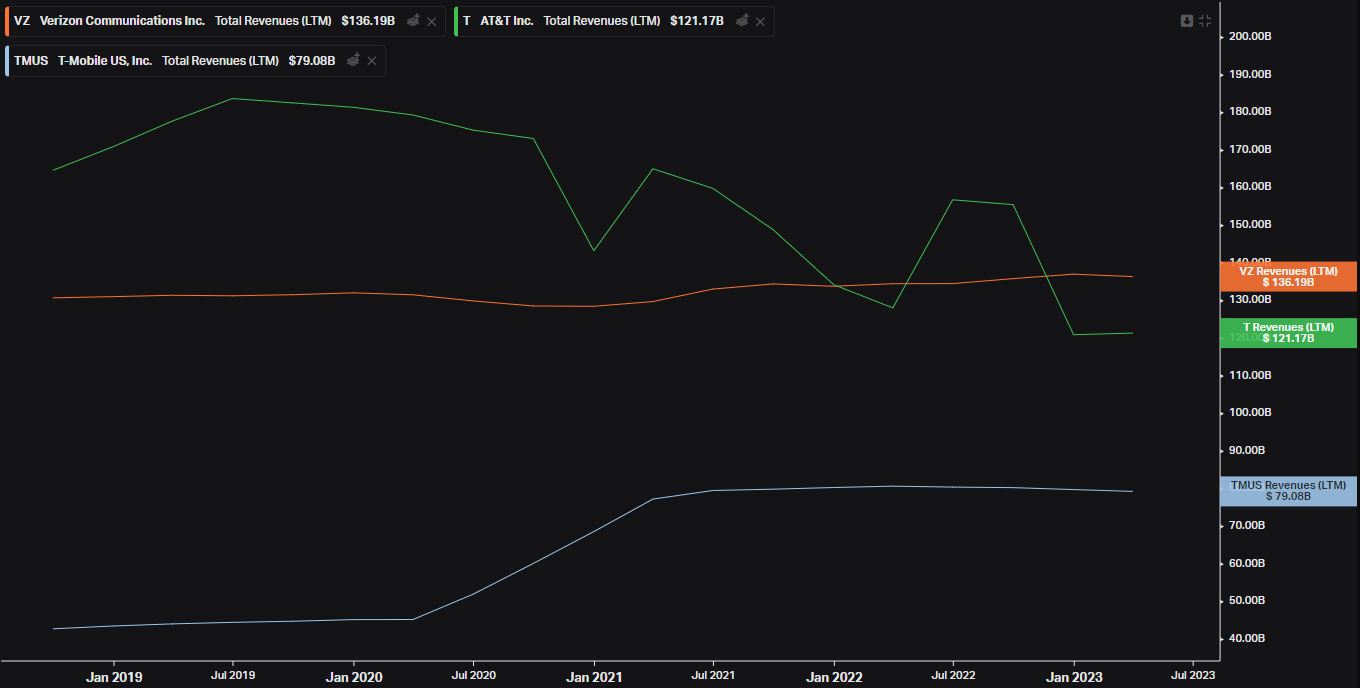

La chute du cours peut également s’expliquer par le nouveau gros concurrent T-mobile.

T-Mobile a fusionné avec Sprint, gagnant des parts de marché en 2020, et a depuis accumulé d’importantes dettes pour développer la 5G à travers le pays, couvrant à la fois les villes et les zones rurales. T-Mobile a connu une forte augmentation de ses revenus en 2020, mais ses revenus ont depuis stagné, cédant sa part des ventes à Verizon (revenus de Vz en légère augmentation) :

« T-Mobile a réalisé très peu de bénéfices et n’a versé aucun dividende afin de financer ses bas prix sur les forfaits téléphoniques. Mais, comme en témoignent les gains de revenus, ou leur absence, depuis juillet 2021, la stratégie de T-Mobile réussit mieux à gagner des abonnés qu’à créer de la valeur pour les actionnaires. La société semble acquérir des clients économes en quête de bonnes affaires. Ces clients ne sont pas bons pour la rentabilité. » Et, à mon avis, la proposition de valeur de Verizon reste solide comme le roc.

Avec l’inflation actuelle, les consommateurs se dirige vers des forfaits bon marché (T-mobile) mais risque de se rediriger vers VZ car meilleure couvertures et meilleurs réseau des US. Verizon’s 5G network most reliable for customers says national testing company | News Release | Verizon

L’avenir de Verizon repose beaucoup donc sur sa capacité à maintenir un CFFO élevé tout en maintenant des dépenses en capital faibles. Les dépenses en capital estimées de la société pour 2024 sont estimées à 17 milliards de dollars, soit un peu plus de 4 milliards de dollars par trimestre. Cela impliquerait 15 milliards de dollars en FCF annualisé.

Il s’agit d’un rendement FCF à deux chiffres soutenu par une croissance continue. C’est également suffisant pour couvrir le dividende de 7 %. Des remboursements supplémentaires de la dette pourraient permettre à l’entreprise d’économiser des milliards en dépenses d’intérêts envers le FCF.

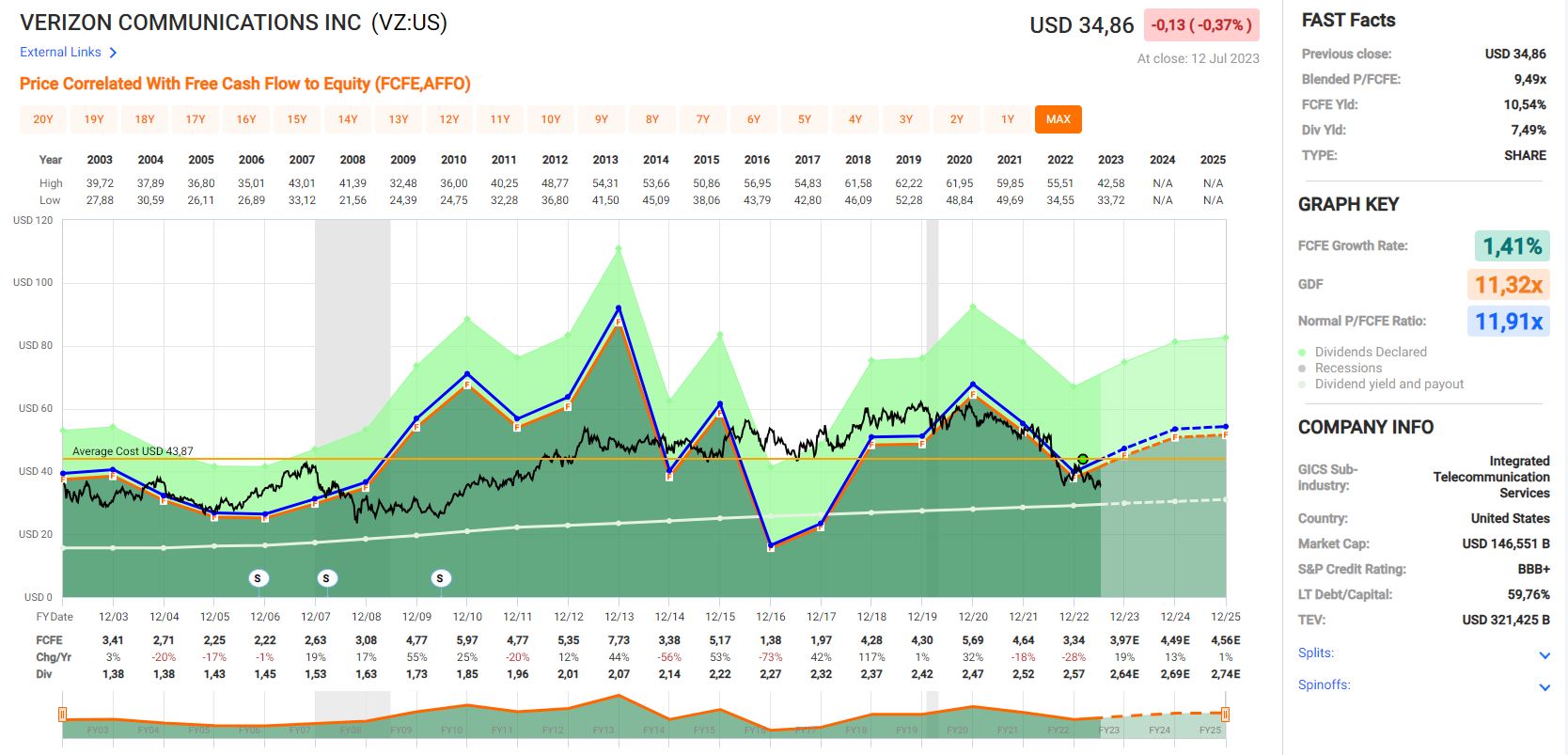

Au niveau des ratios, VZ se négocie seulement à 6.8 fois ses bénéfices mais à mon avis la valeur de l’entreprises est bien plus élevé et ne risque pas de disparaitre vu la stabilité et la renommé de cette boite !

Si je fais une rapide évaluation par le forward PE, j’arrive à un prix cible de +/- 53$ ! Ce qui ne me semble pas déconné et donc une marge de progression de +/- 30% par rapport au prix actuel de 34,25$ ! je suis rentré aux alentours des 41$ et pour l’instant une de mes plus grosses MV. Mais je conserve

Les perspectives des analystes sont également optimistes pour les prochaines années

Bref voila mon analyse actuelle ! Je suis personnellement toujours acheteur et confiant !

VZ représente 4.6 % de mon portefeuille et joue le rôle de rendement que j’attends jusqu’à ce que le cours remonte ! En gros je suis payé a attendre la remonté du cours ! ![]() Cela reste bien évidement que mon avis et je conçois que dans une stratégie de croissance, VZ n’a pas sa place, mais en même temps ce n’est pas son rôle ! Par contre, pour un fond de portefeuille, pour apporter du rendement et un jour avoir une petite PV, je trouve cette entreprise intéressante actuellement

Cela reste bien évidement que mon avis et je conçois que dans une stratégie de croissance, VZ n’a pas sa place, mais en même temps ce n’est pas son rôle ! Par contre, pour un fond de portefeuille, pour apporter du rendement et un jour avoir une petite PV, je trouve cette entreprise intéressante actuellement