Bonjour ! Je suis actueellement chez Boursorama et j’aimerais ouvrir un LEP mais boursorama n’en propose pas, et je n’ai pas de seconde banque, du coup j’aimerais savoir, déjà puis-je le faire ?

Ensuite y a t’il des banques plus intéressante que d’autres ? Je garde mon compte courant sur Bourso, donc je parle uniquement du LEP !

Et ensuite pourquoi est-ce que bourso ne propose pas de LEP ? Vous avez une idée ?

J’ai 10K qui dorment sur mon livret A à 3%, cap un LEP avec 7700€ c’est super intéressant avec le taux de 6.1%… Y’a aucune arnaque la dedans ? haha

Il me semble qu’aucune banque en ligne propose le LEP (à confirmer), il faudra donc que tu ouvres un compte dans une banque classique/physique type crédit agricole, société générale…

Et non il n’y a aucune arnaque. Le LEP a un meilleur taux car le plafond est relativement bas et qu’il est réservé aux personnes ne dépassant pas un certain niveau de revenus.

Possible. Mais il faudra apporter ou investir dans autre chose pour pouvoir demander a la banque un compte courant sans moyen de paiement et frais de gestion.

Me semble tres difficile quant on a eu qu’une banque en ligne, mais jouer sur la possibilité de tout rapatrier n’est pas superflus.

Cela va dependre de votre force de persuasion et de l’interlocuteur ( conseiller qu’y disent) avec qui vous aller echanger.

Ouais donc en fait c’est pas si simple… Je suis bien à bourso, j’ai pas envie d’ouvrir un compte ailleurs moi. On peux ouvrir un compte courant et ne rien en faire, en fait ?

Ou ça coûte forcément de l’argent / faut forcément l’alimenter ?

Pareil j’ai ouvert un compte chez Hello Bank pour le LEP et en ai profité pour en faire ma 2e banque. Comme chez Boursorama, j’ai aucun frais tant que j’utilise au moins une fois par mois ma carte bancaire. Et en bonus renseigne toi auprès de te proches s’ils peuvent te parrainer, tu recevras 80€ à l’ouverture de ton compte.

Non j’ai mes revenus sur Bourso et quand je vire de l’argent sur Hello Bank chaque mois pour le LEP, j’en laisse un peu sur le compte courant.

J’ai toujours utilisé 2 cartes bancaires (mini) par sécurité donc pour moi c’est pas un soucis au contraire, il suffit de faire une dépense par moi avec la carte Hello Bank et c’est réglé.

Je viens de regarder les frais sont de 3€ par mois si tu ne l’utilises pas.

Pour ce qui est des intérêts composés grâce au LEP, personnellement j’espère bientôt ne plus être éligible donc je ne sais pas si ça aura le temps de monter bien haut mais à ce taux ça serait criminel de ne pas en profiter

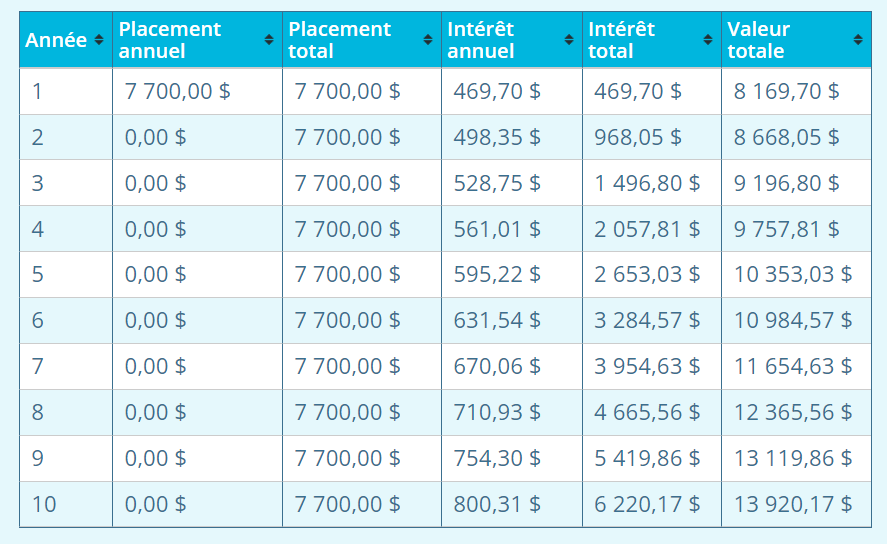

Attention, sauf erreur de ma part, les intérêts du LEP ne sont pas des intérêts composés. cf ton tableau ci dessus.

De ce fait, tu auras jamais plus de 469.7€ d’intérêts/an pour un LEP au plafond de 7700€ ayant un taux de 6.1%/an.

C’est à dire que même si ton LEP affiche un solde de 8169.7€ en l’an 1, tu seras rémunéré sur la base de 6.1% de 7700 (et non 8169.7) en l’an 2, soit 469.7€.

Et oui, c’est actuellement le livret « réglementé » le mieux rémunéré en France, 6,1% . (attention tout de même à ce taux d’intérêts qui fluctue souvent !

Effectivement le taux est révisé tout les 6 mois et dépend de l’inflation au cours de ces 6 derniers mois mais si je ne me trompe pas : quoi qu’il arrive il sera toujours supérieur au taux du Livret A donc en cas d’éligibilité il serait dommage de ne pas en profiter pour son épargne de précaution.

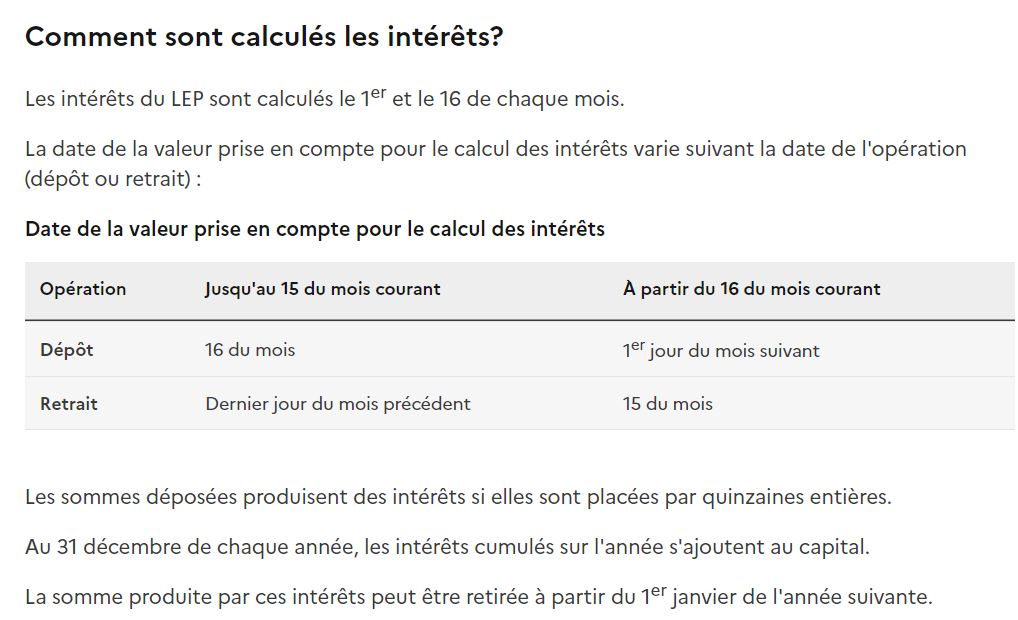

D’ailleurs concernant les intérêts composés, j’ai retrouvé :

Quel taux est appliqué pour le montant excédant les 7.700€ ? Le montant dépassant le plafond de 7.700€ produit à son tour des intérêts, au même taux que le LEP, comme le confirme l’article R221-50 du code monétaire et financier, modifié par Décret n°2011-275 du 16 mars 2011 - art. 7 : La rémunération du compte sur livret d’épargne populaire comprend un intérêt fixé par arrêté du ministre chargé de l’économie. Au 31 décembre de chaque année, l’intérêt s’ajoute au capital et devient lui-même productif d’intérêts.