Bonjour,

Je fais ce post pour répondre à une question que je me pose depuis des semaines qui concerne Realty Income.

Je la vois dans la majorité des portefeuilles « dividendes », notamment car elle verse un dividende mensuel.

Néanmoins je ne vois absolument pas l’intérêt d’investir dans cette action.

Je vous invite donc à m’éclairer sur cette entreprise dont je ne comprends pas l’engouement.

Mais comme nous avons tous nos livret A déjà remplis à ras bord, on dispatche l’argent là où on peut.

Et en bon troupeau de mouton que nous sommes, nous avons tous suivi le premier qui avait été sur Realty Income…

Société qui opère dans l’immobilier avec une multitude de locataire très solide les fondamentaux sont excellents dividende mensuel ce qui permet de réinvestir chaque mois et donc de faire accéléré les intérêts composer une société a avoir dans tout cto

Bonjour à tous,

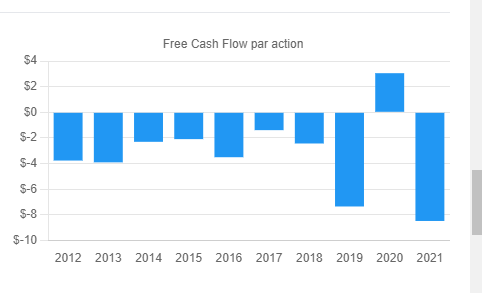

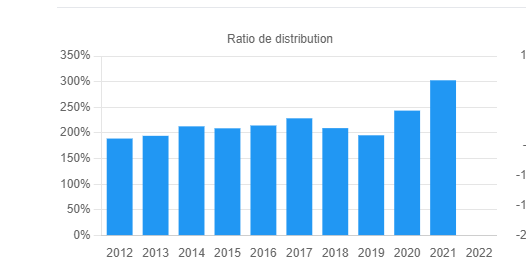

Je regardais les data de Realty Income justement, et je me demandais comment ils arrivent à perdurer avec un free cash flow négatif et un ratio de distribution > 100% depuis quelques temps ?

Je réédité ce que j’ai dit une société a avoir dans tout portefeuille même si elle vallais 100 e je la prendrais la qualité et au rendez vous il est très important de sélectionner la crème des le début pour 'e pas être embêter par la suite

C’est un bug, le free cash flow est positif depuis 2008 (je n’ai pas les chiffres avant), et même en constante augmentation depui 2010 (si on oubli l’année Covid avec une légère baisse).

J’allais dire que je prefere que @matt.S95UWR reponde car il est bien plus caller que moi.

Mais et sauf erreur avec les foncieres il faut faire attention a l’ANR (actif net reevaluer) qui modifie totalement le bilan comptable par rapprt a une entreprise traditionnel.

Celui ci est ‹ gourmand › de free cash flow puisque 'il reintegre un bien amortis a l’actif pour prendre sur le passif.

C’est vieux tout ca ma prof de compta doit faire des bons dans sa tombe

oublie pas que c’est un REIT et on prend pas le meme calcul de la dette comme pour une autre entreprise…dans l’immobilier plus ont a un crédit long mieux c’est, le but est de pas rembourser la dette, ou plutot le plus longtemps possible…et oublie pas qu’aux usa elle doit reverser 90% de ses benefs aux actionnaires…c’est une tres bonne entreprise, les ratio que tu montre sont pas bons, il faut TOUJOURS TOUJOURS croisée ses sources !

le free cash flow n’a aucun intérêt pour les REITs il faut chercher le AFFO : adjusted fund from operation c’est un OPERATING CASH FLOW (FFO) ajustée des frais de maintenance des actifs uniquement

en immo, tu peux déprécier et amortir ton bien sur plus ou moins longtemps…en gros c’‹ est de l’argent fictif (comptablement parlant) ! tu achète une maison a 100 000, tu va dire que chaque année elle perd 5% de sa valeur (vent/pluie/soleil/temps etc…) et tu va l’amortir exemple le toit vaut (exemple) 15000€ tu va dire ton toit de 15000e/20ans =750€ donc chaque année tu va crée des fausses charges de 750€ pour le toit…les mur on va dire 300€ etc etc etc tu cree de fausse charges ! c’est un peu compliqué mais c ›'st pour ca que l’immobilier reste et restera le meilleur des placements!!!

À titre d’exemple de calcul AFFO, supposons ce qui suit : une FPI a réalisé un revenu net de 2 millions de dollars au cours de la dernière période de déclaration. Pendant ce temps, elle a gagné 400 000 $ de la vente d’une de ses propriétés et perdu 100 000 $ de la vente d’une autre. Il a rapporté 35 000 $ d’amortissement et 50 000 $ de dépréciation. Au cours de la période, les augmentations nettes de loyer ont été de 40 000 $; les dépenses en immobilisations s’élevaient à 75 000 $ et l’entretien courant à 30 000 $.

Compte tenu de ces informations, le FFO peut être calculé comme suit :

Realty Income a un PER affolant (70 ahah), le bénéfice par action n’a pas évolué depuis 2009 (Realty Income Income Statement 2009-2022 | O | MacroTrends), le cash flow net est négatif sur 4 des 10 dernières années et le payout ratio est effectivement bien au-delà des 100%.

Les marges et le retour sur capitaux propres est inférieur à ses concurrents Federal Realty Investment Trust ou WP Carey.

A moins que comme souligné il y ait un mode de calcul particulier pour les REIT, je ne vois absolument aucun intérêt de payer une entreprise à des niveaux de valorisation délirants (70 années de bénéfice), seulement pour un dividende mensuel (la différence d’intérêts composés entre un dividende trimestriel et un dividende mensuel est négligeable, même sur long-terme).

en utilisant tes données on trouve bien un résultat croissant et presque constant du ffo : 0,98$ par action en 1994 qui passe à 2,99$ en 2021, soit une x3.

Néanmoins, le dirigeant de Realty Income assume lui-même que ce critère est moins pertinent que les résultats opérationnels courants…

A comparer également à la concurrence, je vais aller faire 2-3 recherches de mon côté.

évolutions du FFO par action (funds from opérations) de différentes REIT US :

10,95$ en 2021 contre 1,67$ en 2009 pour American Tower (PER 31)

3,12$ en 2021 contre 2,16$ en 2009 pour Realty Income (PER 70)

6,2$ en 2021 contre 2,28$ en 2009 pour Prologis (PER 27)

24,1$ en 2021 contre 6,87$ en 2009 pour Equinix (PER 101)

5,26$ en 2021 contre 2,4$ en 2009 pour WP Carey (PER 31)

7,11$ en 2021 contre 3,6$ en 2009 pour Federal Realty Investment Trust (PER 31)

Au vu de la croissance de ces différentes entreprises, on peut affirmer sans trop de soucis que Realty Income est loin d’être la meilleure REIT niveau croissance et que le PER n’est pas cohérent. Reste à analyser tous les autres facteurs (payout ration, notation de crédit, marges, dette, retour sur capitaux propres) mais la concurrence est loin d’être ridicule.