Hello Amigo, encore un sujet auquel je peux répondre car je suis actionnaire de O depuis presque 2ans… Et je ne compte pas m’arrêter là.

Je possède actuellement 60 actions de l’entreprise et je compte bien monter encore !!

Le ratio de distribution correspond au pourcentage des bénéfices distribués sous forme de dividendes aux actionnaires. Un ratio de distribution supérieur à 100% signifie que l’entreprise distribue plus de bénéfices en dividendes qu’elle n’en génère. Bigre !

Dans le cas de Realty Income, il est vrai que la société a maintenu un ratio de distribution supérieur à 100% pendant plusieurs années consécutives. Mais ça ne signifie pas que l’entreprise n’a pas les moyens de financer ses dividendes. Bin non, c’est même le boulot principale de O : Nous payer !

En réalité, Realty Income utilise un modèle d’affaires spécifique qui lui permet de générer des flux de trésorerie stables et prévisibles à partir de ses actifs immobiliers, notamment des baux à long terme. Genre il loue aux grosse boites comme Walmart, des boites comme ça !

Les patrons de O se réunissent tous les mois pour voter le div du mois suivant… Ils vont pas la faire couler t’inquiète. Surtout que O est un Aristocrate. Div servi sur un plateau tous les mois depuis 29ans.

De plus, Realty Income a également accès à des sources de financement supplémentaires telles que l’émission d’actions ou d’obligations pour soutenir ses opérations et continuer à verser des dividendes élevés voir très Elevés à ses actionnaires.

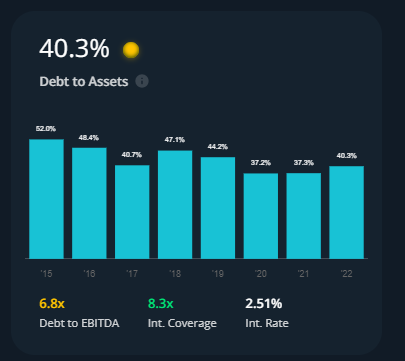

Bon, faut noter que maintenir un ratio de distribution supérieur à 100% sur une longue période peut être risqué pour une entreprise, car cela peut affecter sa capacité à investir dans ses opérations ou à faire face à des imprévus. Difficile de racheter des locaux quand on a plus de tune…

Mais voilà, une fois que tu sais ça, bon y’a pas trop de grands risques même si ce dernier est loin d’être nul.

En espérant t’avoir un peu aidé.