Quand on parle de banque, on pense généralement aux gros du secteur : Crédit Agricole, BNP Paribas, Société Générale, BPCE… Pourtant, il en existe bien d’autres, lesquelles se trouvent être bien moins dans la lumière.

C’est le cas de l’ancienne Paris - Orléans, opérant aujourd’hui sous la dénomination de Rothschild & Co. La société est contrôlée par les branches françaises et anglaises de la famille Rothschild.

Au 31 août 2021, le flottant représentait 40,54% du capital. Sa capitalisation est de 2,92 milliards €.

Les activités du groupe sont :

- le Conseil financier (dont les fusions acquisitions)

- la gestion d’actifs / banque privée

- la gestion de fonds de capital investissement et de fonds de dette privée

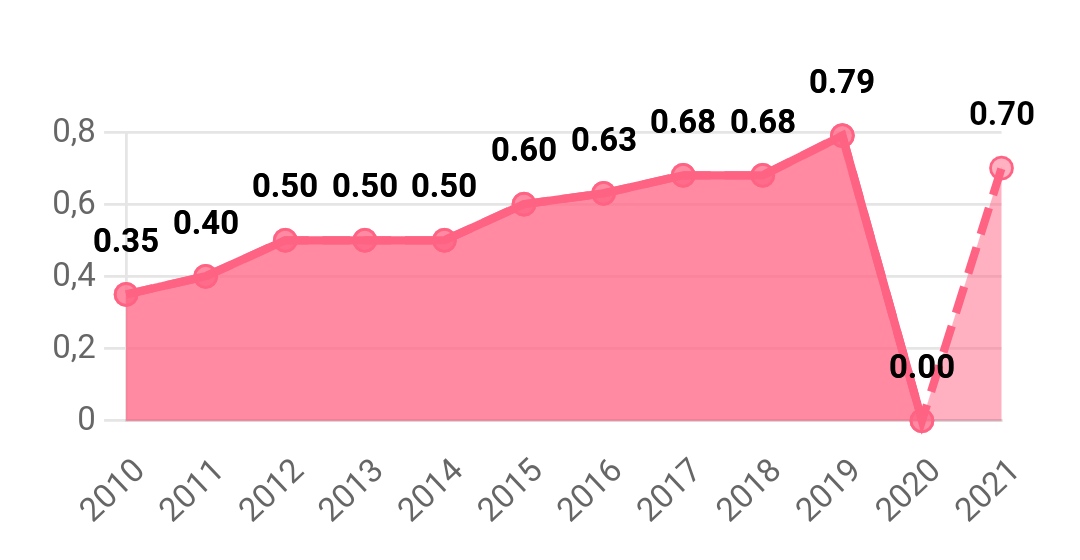

Dividende

À première vue le dividende semble erratique. Pourtant, il n’en est rien. En 2020 l’entreprise n’a eu d’autre choix que de couper son dividende suite aux restrictions liées à la crise sanitaire. Idem en 2021, d’où un dividende plus faible que les années précédentes.

Avec la levée des restrictions européennes au 1er octobre dernier, le groupe est désormais en mesure de verser ce qui ne l’a pas été en 2020 et 2021. Il le fera sous la forme d’un acompte exceptionnel de 1,04€ sur l’exercice 2021. On peut donc dire que le management respecte ses actionnaires. D’autant plus qu’un programme de rachat d’actions de 70 millions € est envisagé (sous réserve des autorisations réglementaires).

Résultats

Au premier semestre 2021, la société a bénéficié d’excellentes conditions de marché, lui permettant d’enregistrer des résultats records dans l’ensemble de ses métiers.

Volatilité

La société affiche un bêta de 1,08. Elle est donc légèrement plus volatile que le marché dans son ensemble.

Niveau de valorisation

Le PER de Rothschild & Co (le ratio cours / bénéfices) est de 6,30. En comparaison, le PER des principaux groupes bancaires français sont de :

- Crédit Agricole : 9,19

- BNP Paribas : 8,94

- Société Générale : 7,74

Avec toutes les réserves relatives à l’utilisation de ce ratio, on peut dire que Rothschild semble moins bien valorisée que les géants français du secteur. Mais qu’en est-il par rapport à des concurrents de taille plus proche ?

- Houlihan Lockey : 18,09

- Lazard : 11,50

- Nomura : 30,00

Encore une fois, sans omettre les limites du PER, Rothschild & Co semble beaucoup moins bien valorisée que ses concurrents de taille similaire.

Les points à surveiller

- Rothschild & Co est une Société en Commandite par Actions. Le marché n’est pas très friand de ce statut juridique.

- La période actuelle est plutôt faste en ce qui concerne les fusions / acquisitions (la principale activité du groupe). L’abondance de liquidités y participe sans aucun doute. Rien ne garanti que cette situation va perdurer à l’avenir.

- La « petite » taille du groupe (en comparaison des établissements « To Big to fail » (trop gros pour faire faillite) fait qu’en cas de graves difficultés, il y a peu de chances pour que le groupe soit secouru.

Ma position personnelle

Ma ligne Rothschild & Co représente environ 4,5% de mon portefeuille. Elle affiche une plus-value de l’ordre de 56%. Je la conserve bien au chaud, et n’exclu pas de la renforcer lorsque les cours auront baissé.