Petit article qui a attiré mon attention étant actionnaire de la société ( petite position priser lors de l’annonce des mauvais résultat T1)

J’espère que l’article vous plaira aussi.

Bonne lecture

Petit article qui a attiré mon attention étant actionnaire de la société ( petite position priser lors de l’annonce des mauvais résultat T1)

J’espère que l’article vous plaira aussi.

Bonne lecture

Super intéressent ! J’hésite justement à en acheter pour ma stratégie LT surtout suite à la baisse, donc tu conseillerais d’attendre encore un peu. Je vois que Moning classe l’action encore dans surévalué malgré la récente baisse.

Salut ![]()

Alors moi je ne conseil rien du tout ;p

y’a d’autre boites qui sont selon moning sur évaluées depuis plusieurs années schneider electric, apple, mac do etc, ça n’a pas empêcher les invesstisseurs de miser dessus ces 4 ou 5 dernières années:)

Oui, je comprend totalement, je ne suis pas encore assez aguerri je pense, je cherche des infos à droite à gauche pour le moment, mais votre avis m’intéressais ! Je vais sans doute attendre un petit peu voir si le déclin continue

Perso j’en ai acheté pendant la dernière salve baissière parce que je pense que c’est une belle boite pour le futur.

Par contre je n’ai pris que 1,5% de mon portefeuille (4 actions) si la baisse continue je renforcerait au fur et a mesure. Sinon pas grave je suis deja rentré dedans ![]()

Oui, bonne idée, je peux en prendre un peu et renforcer ultérieurement. Merci à toi pour l’echange ![]()

grosse alerte sur les chiffres.

elle est actuellement suspendue. j’ai un -15% sur PRT

Oui je viens de voir ça aussi! -15% c’est énorme. A voir ce que ça dit

décroche de près de 15% après son gros avertissement sur résultats. Un warning accompagné logiquement d’un avertissement de sa maison-mère Sartorius AG qui soulèvent des questions sur la réalisation par Sartorius AG de ses objectifs à long terme et sur l’acquisition de Polyplus par Sartorius Stedim.

Morgan Stanley (‹ pondération en ligne ›) affirme que l’ampleur de l’avertissement de Sartorius AG est bien plus importante que les attentes les plus baissières pour l’exercice 2023, et s’attend à ce que le consensus soit revu en baisse d’environ 20% pour les deux sociétés. Les nouvelles prévisions impliquent également une croissance composée des revenus au-delà de la moyenne historique, ce qui signifie que les objectifs de Sartorius pour l’exercice 2025 semblent désormais plus ambitieux, selon l’analyste. L’incertitude quant à la réalisation des objectifs à long terme de Sartorius pourrait devenir un surplomb pour le titre.

Les analystes du Credit Suisse indiquent eux que si la réduction des prévisions pour Sartorius était attendue, elle est plus profonde que redouté. L’avertissement sur les bénéfices et l’incertitude persistante entourant la reprise des bioprocédés renforcent encore l’avis ‹ neutre › du courtier sur Sartorius AG. Les raisons de l’avertissement vont au-delà des problèmes précédemment signalés sur les stocks et soutiennent l’idée qu’un ralentissement sera prolongé et forcera une ‹ dévalorisation ›.

voila voila, un problème de stock chez les clients apparemment. mais les conséquences risquent d’avoir de l’influence pour plus tard, sinon ce ne serait pas si grave.

J’hésite à en reprendre un peu pour du LT.

Merci pour les infos

Ouf ça pique !

Je me pose pas mal de questions au vu de leur communiqué, je trouve l’excuse des stocks un peu légère … je me demande s’il n’y a pas un problème plus grave sous-jacent, auquel cas il faudra regarder les options de sortie.

Ce qui est ‹ marrant › c’est qu’il y avait une pleine page dans le investir de cette semaine avec un conseil a l’achat.

Un bon timing pour investir.

pareil pour zone bourse ![]()

Au T1 ils perdaient 18% de croissance organique sur CA vs le T1 2022. Et ils conservaient une perspective de croissance pour 2023. Ça paraissait trop gros.

Selon moi l’entreprise a un potentiel de croissance énorme car ils sont exposés indirectement au vieillissement de la population (fournisseur de labo.

Neanmoins, le CA après COVID était exceptionnel. J’attendrai un retour a la normale avant d’entrer. Ou un retour de croissance organique sur T1 2024…

C’est justement cette baisse dans la croissance organique qui m’inquiète le plus, j’ai fais vite fait le tour des bilans Q1 de la concurrence, et d’une manière générale il y a baisse du revenu et des marges de partout a cause de la fin des commandes covid et de l’inflation mais accompagnés d’une hausse de de la croissance organique.

Je n’ai pas une compréhension fine du business et de qui vend exactement quoi a qui mais j’aimerais comprendre pourquoi sartorius semble bien plus impactée par ces histoires de surstockage client.

C’est mon avis, il vaut donc p’tet pas grand chose.

Sartorius fabrique les equipement et outils aux analyses, ils ne font pas a proprement parler du laboratoire.

Les laboratoires ont pendant la crise eu enormement besoin de leur matériel et ont donc acheté tant et plus pour ‹ ‹ faire du chiffre et bosser › ›.

La covid est en fait passée assez vite, et les equipement de bioanalyse acheté n’ont pas ete utilisé. Ils sont donc en surstockage et comme toute entreprise, tu utilise deja ton stock avant de racheté.

SI ce n’est que ca, et bien que je ne connaisse pas les stocks des labos, se seraient temporaire. Mais n’est ce que ca ?

Sartorius a de la reserve je crois, mais le redemarrage tardant ca tombe mal car ils font une acquisition en meme temps. Quid de la tresorerie ?

Edit : beaucoup d’analyste et de personne conseille d’attendre avant de charger, je suis de cette avis. La situation de ‹ stock › n’est pas eternelle, il y a je crois possibilité d’acheter encore moins cher mais faudrait acheter juste avant le retour des expeditions.

Edit 2 : je n’ai vue passer aucun commentaire sur la fin de sartorius on parler de probleme pouvant devenir irrémédiable, pas comme teleperf ou de reels questions peuvent se poser.

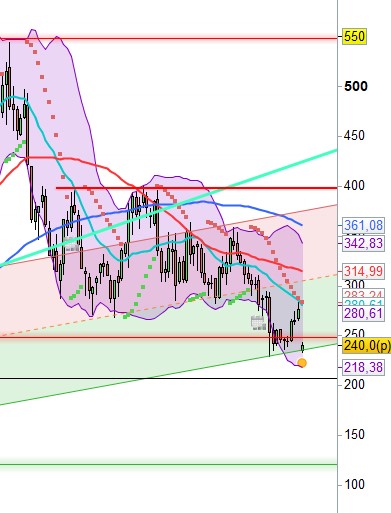

petit complément :

sur mon canal créer en novembre 2019, je dirais qu’il n’y a pas de panique car on vient juste de toucher le point bas, qui lui meme avait été touché la semaine du 17 avril. j’ai ceci avec un canal historique sur 5 ans créer en novembre 2019 (point bas décembre 2018 et l’autre n’apparait plus car trop vieux)

Merci pour ton analyse ![]()

![]()

Bon et bien, je sais pas vous mais je trouve que ce n’est pas encore tout à fait ça. Si on regarde le CA de l’an passé, c’est sûr, il y a du retard. Mais il y avait les contrats covid… Donc je mets de côté le vs N-1.

Si on regarde l’évolution du CA entre T1 2023 et T2 2023, on passe de 726M à 675M d’€ soit une baisse de 7% des volumes. Là où l’an passé entre les deux premier trimestre le CA était identique.

Et si on regarde les prises de commandes sur T1 cette année on est à 601M et sur le T2, on tombe à 541M. Sur la même période l’an passé le carnet de commandes était également moins important sur T1 que sur T2.

Pour info avant covid (2019) les volumes de commandes sur T1 étaient de 381M et sur T2 de 396M. Nous sommes donc toujours au dessus de 2019. Cette baisse est dû à l’écoulement des stocks qui avaient été réalisé par les clients de Sartorius durant le Covid par peur de manque d’approvisionnement. On peut en conclure que cet effet continue sur T2 2023 et pour l’instant nous n’avons pas de signe de retournement. Je pense néanmoins que nous resterons au-dessus de 2019 grâce à la croissance du marché.

Car, il est vrai que l’entreprise est exposée à l’augmentation de la demande mondiale de médicaments et à celle de l’augmentation du nombre de médicaments autorisés sur le marché (cf leur rapport financier du S1 2023).

Est-ce le bon moment pour entrer ? Je ne sais pas. D’un côté je me dis que l’évolution du carnet de commandes n’est pas revenu dans le positif et de l’autre, je me dis qu’au vu de la valorisation de l’entreprise par rapport à son historique et de la croissance du marché, c’est peut-être le bon moment.

Bonjour,

Javoue que jhesite aussi a rentrer dessus.

Mais sa valorisation me laisse perplexe.

Surtout par rapport aux prevs … grossierement avec les BNA de ZB et un PER de 15(moy tout secteur) de 20 (moy secteur santé) et de 30 (LVMH) pour se rendre compte (grossierement certes) du dossier :

2023 : BNA estimé a 4,47€

PER 15 : 67€

PER 20 : 89€

PER 30 : 134€

2024 : BNA estimé a 6,97€

PER 15 : 104€

PER 20 : 139€

PER 30 : 209€

2025 : BNA estimé 8,64€

PER 15 : 129€

PER 20 : 172€

PER 30 : 259€

Et bah du coup je ne suis pas trop convaincu.

La moyenne de son PER sur ZB sur 5 ans est de 60.

Perso, je me dis que niveau croissance externe ca va etre plus compliqué demprunter encore (endettement actuel + les taux), ou alors par la creation de nouvelles actions. Côté croissance interne, vu les stocks, la fin du covid, leur metier propre je ne vois quau mieux un maintien de 2019 + quelques % de prog (du a laugmentation des pv, merci inflation).

Leur Marge net de 25% qui a dopé le PER et la rentabilite est prevu a 13% cette annee et 16% en 2024 (comme 2019).

A vous lire avec plaisir,

Ad

Oui, je vois… Après vu l’historique de la valorisation, on aura du mal à retrouver un PER de 20