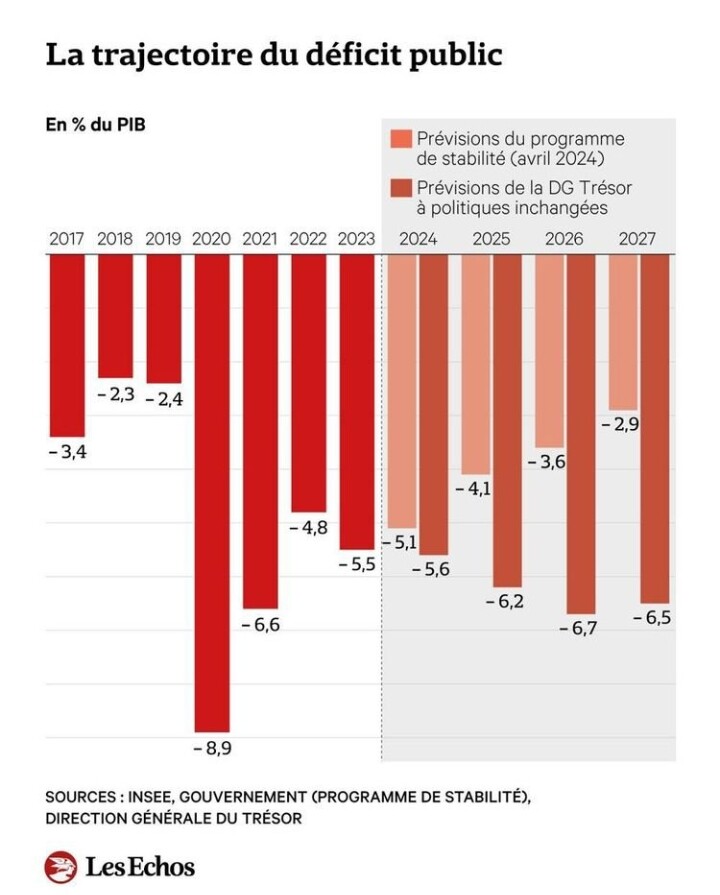

La graphique ci-dessous se passe totalement de commentaire…

La France vit très largement au dessus de ses moyens, d’autant plus qu’une grosse partie du dit déficit budgétaire ne sert, malheureusement, qu’à financer les dépenses courantes.

Aussi, je me suis amusé, hier, à imager la situation actuelle du pays :

Disons que des pluies diluviennes (= l’excédent d’argent dépensé par l’État) sont sur le point de faire déborder le barrage (= placer le pays dans une situation budgétaire extrême)…

Ce qui nécessite donc un lâché urgent de surplus (= des coupes budgétaires massives et douloureuses), alors même que la vallée abrite un très large bassin de population (= il risque d’y avoir de nombreux dommages directs et collatéraux).

Et si on n’ouvre pas les vannes urgemment (= si le gouvernement ne prends pas des mesures immédiates et radicales), alors dans ce cas le barrage va se fissurer petit à petit en plus de commencer à déborder (= le marché ne prêtera plus à la France qu’à des taux de plus en plus élevés) et ne sera plus en mesure de retenir l’eau (= la situation de la France deviendra totalement intenable) et les habitants de la vallée vont se retrouver totalement submergés (plutôt que « les pieds dans l’eau ») par l’impact de l’eau (= des coupes budgétaires) !

Ceux qui possèdent un pied à terre sur les flancs de la vallée (= des actifs en France) s’en sortiront un peu moins mal, selon leur positionnement en altitude (= la quantité qu’ils en possèdent). Ceux qui ont un pied à terre dans les vallées voisines (= des actifs dans l’UE) pourront regarder l’eau monter, mais craindront qu’elle ne finisse par arriver chez eux (= effet papillon). Et ceux qui ont leur pied à terre sur les cols avoisinants (= des actifs hors UE) assisteront au désastreux spectacle, en ressentant une petite augmentation du taux d’humidité dans l’air (= des impacts beaucoup moins graves, sans pour autant être nuls) !

Pour situer ma propre position…

- j’habite dans la vallée (= j’habite en France)

- j’ai une cabane légèrement à flanc de colline (= j’ai des actifs en France)

- j’ai une toile de tente dans une vallée voisine (= j’ai quelques actifs dans l’UE (hors France)

- j’ai un tabouret qui m’attend sur un col avoisinant (= j’ai encore trop peu d’actifs (hors UE)

Autrement dit, même si je ne devrais (normalement) pas finir noyé, c’est quand même pas vraiment la joie ![]()

Et vous, quel est vôtre niveau de préparation ? Sachant que je n parle évidemment pas de « fin du monde », mais bien de « crise majeure » à laquelle je ne vois pas, à terme, comment nous pourrions y échapper.