Oui pour les 30% c’est bien ça.

Pour moi cette action a son petit intérêt spectatif sortie de côte(même si c’est impossible dans l’immédiat).

D’ailleurs je crois que le revenu en parlait.

On est d’accord, mais c’est bien de le préciser ![]()

cours actuel d’orpea : 0,0168

cours visé : 100 €

rapport : 5952%

taux de croissance estimé sur la bourse : 10% l’an quand tout va bien

durée LT nécessaire avec orpea :92 ans (10% composés si je ne me suis pas trompé )

1 « J'aime »

Ouais je préfère aussi regarder la dette vs l’Ebitda et surtout les FCF ^^

J’aurais tendance à dire « fidélité au distributeur » car je me vois mal changer mes habitudes pour un paquet de m&m.

Cependant, je peux les trouver chez le paki du coin.

Je suis entré dessus il y a un mois pour son moat et son prix.

spéculatif ?

Si quelqu’un a le lien vers l’article svp ? j’essaye de le trouver mais je ne trouve que ceci:

Objectif 1€ déjà ça ferait *100 (30€=>3000€) c’est bien ![]() sauf si tu mets 300ans

sauf si tu mets 300ans

Ben le ratio dettes sur ebitda est dans la norme et le FCF est en augmentation, donc?

1 « J'aime »

Merci pour le conseil ![]()

pour un produit non mais pour plusieurs produits pourquoi pas. C’est pour cela que j’ai abandonné les drives

Je parlais pas spécifiquement pour Verallia, mais de manière générale je complétais Quentin pour dire de ne pas regarder que le ratio de dette vs CP mais également la Dette/Ebitda et Dette/FCF.

Je viens de regarder pour Verallia, oui la Dette nette/Ebitda est raisonnable, en revanche le Dette nette/FCF est un peu plus élevée : 4,3 sur 2022. Cela veut dire qu’il lui faudra entre 4 et 5 ans pour pleinement rembourser sa dette avec le cash qu’elle génère.

Le FCF est plus fidèle que l’Ebitda puisque c’est avec le cash que tu alloues le capital, l’Ebitda est encore trop brut ![]()

4,3 c’est pas forcement alarmant, mais c’est pas négligeable non plus ![]()

1 « J'aime »

corrige si je dis une bètise, mais tels que c’est un peu brut pour une analyse.

si la dette est a rembourser sur 5 ans, c’est très chaud, mais si la dette est long terme et que l’entreprise a 20 ans devant elle, c’est plus que raisonnable et meme plutot signe d’une bonne gestion.

je remarque que très fréquement, les investisseurs ne regarde pas les échéances de la dette, d’ou ma remarque.

mais je fais peut etre fausse route

2 « J'aime »

Tout à fait d’accord! C’est vraiment juste le premier niveau de lecture. L’échéance est importante, et c’est intéressant de voir les taux aussi.

Disons juste que ce ratio permet de mieux évaluer le poids de la dette par rapport au cash qu’elle génère réellement. J’ai souvent comparé deux boites avec des ratios Dette/CP voire même Dette/Ebitda equivalents, mais la deuxième générant beaucoup plus de cash (marge FCF supérieure), elle peut rembourser sa dette beaucoup plus facilement. Donc le ratio permet de mettre ça en avant, mais purement à titre comparatif oui ![]()

2 « J'aime »

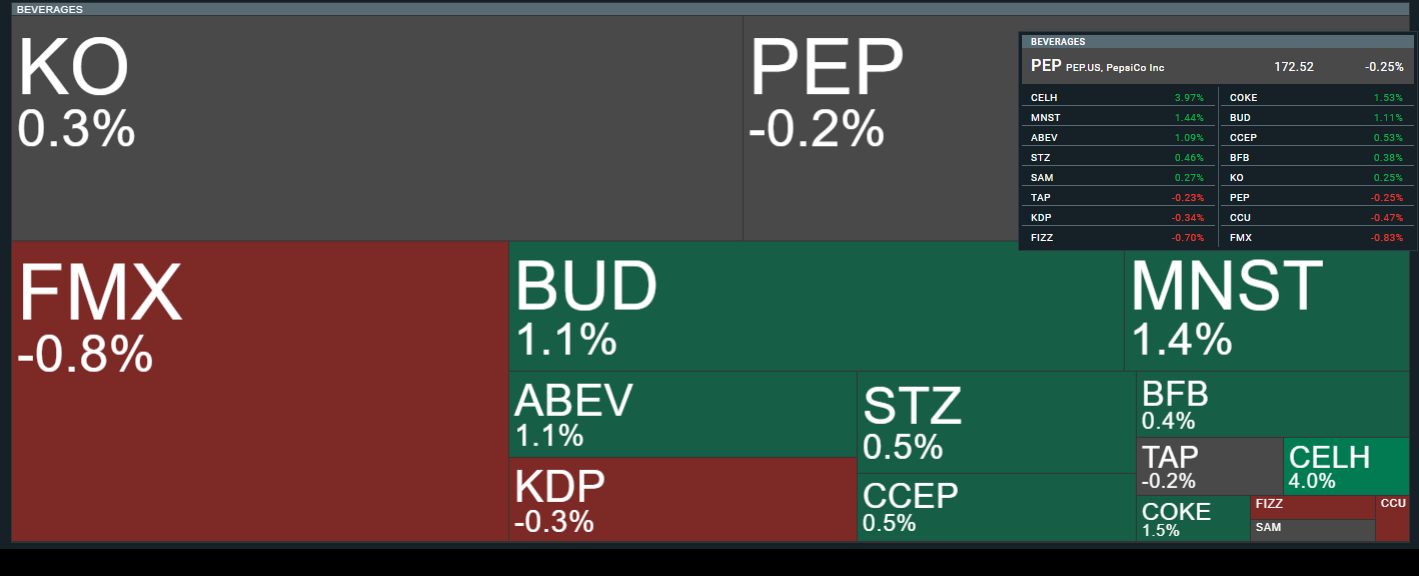

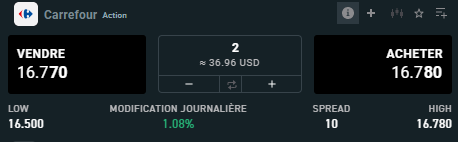

On achète quoi aujourd’hui ?

Perso, vu l’annonce de carrefour, je vais prendre une bouteille de pepsi.

1 « J'aime »

Y’a pas a dire, c’est quand même plus simple avec une entreprise ayant une trésorerie nette ![]()

2 « J'aime »

On est d’accords, j’aime sur Koyfin quand je veux afficher les ratios de dette et qu’il me met « non applicable » ![]()

1 « J'aime »

J’achète !

Regarde surtout les intérêts de la dette (interest expense), c’est eux qui vont dicter la cherté de la dette. C’est plus interessant que de regarder son volume. Et aussi regarder la dette par rapport au FCF (en combien de temps l’entreprise peut rembourser sa dette avec les FCF)

2 « J'aime »

Très belle vidéo de Tommy Douziech que je vous invite chaudement à aller regarder

6 « J'aime »