Salut @nicolas.blanco et merci pour cette initiative ! ![]()

![]()

Je viens de procéder à l’instant à la séparation de mes actifs PEA et tout est OK !

1 « J'aime »

Merci chef !!

1 « J'aime »

N’étant pas résident fiscale français, personnellement, la fiscalité sur pea met inutile car pas de PEA…

@silencer : c’est le 1er bloc Fiscalité ![]() . La fiscalité CTO arrive (comme annoncé dans le message).

. La fiscalité CTO arrive (comme annoncé dans le message).

Tu est résident fiscal de quel pays pour information ?

4 « J'aime »

Belgique, pour ma part. Mais j’ai pu comprendre que sur moning il y a d’autres francophone (Suisse, Canadien, …)

1 « J'aime »

La Belgique est le second pays à arriver après la France ![]()

2 « J'aime »

Super nouvelle, ça permet de voir différemment ses investissements.

Pour ma part, plutôt que de séparer PEA et CTO, j’ai séparé en ETF et actions.

Ca permet de voir à quel point on performe moins bien que le marché ![]()

1 « J'aime »

@Tous n’hésitez à faire vos retours sur ce nouvel outil, notamment sur votre utilisation de celui-ci ![]()

1 « J'aime »

Je précise, quant aux retours possibles : Soit sur ce fil si vous le souhaitez, soit directement via ma MP si vous souhaitez évoquer des données fiscales qui vous sont personnelles !

3 « J'aime »

Il y a une fiscalité que l’on subit, c’est le prelevement a la source.

J’ai pas vérifié mais est ce que celle-ci pourrait etre prise en compte a reception du dividende tels que nous la supportons ?

Edit : sur pea selon isin europeen.

2 « J'aime »

L’outil actuel se focalise uniquement sur les plus-values. Cependant, la prise en compte de la fiscalité des dividendes (dont le prélèvement à la source) est prévue et en cours de développement ![]()

5 « J'aime »

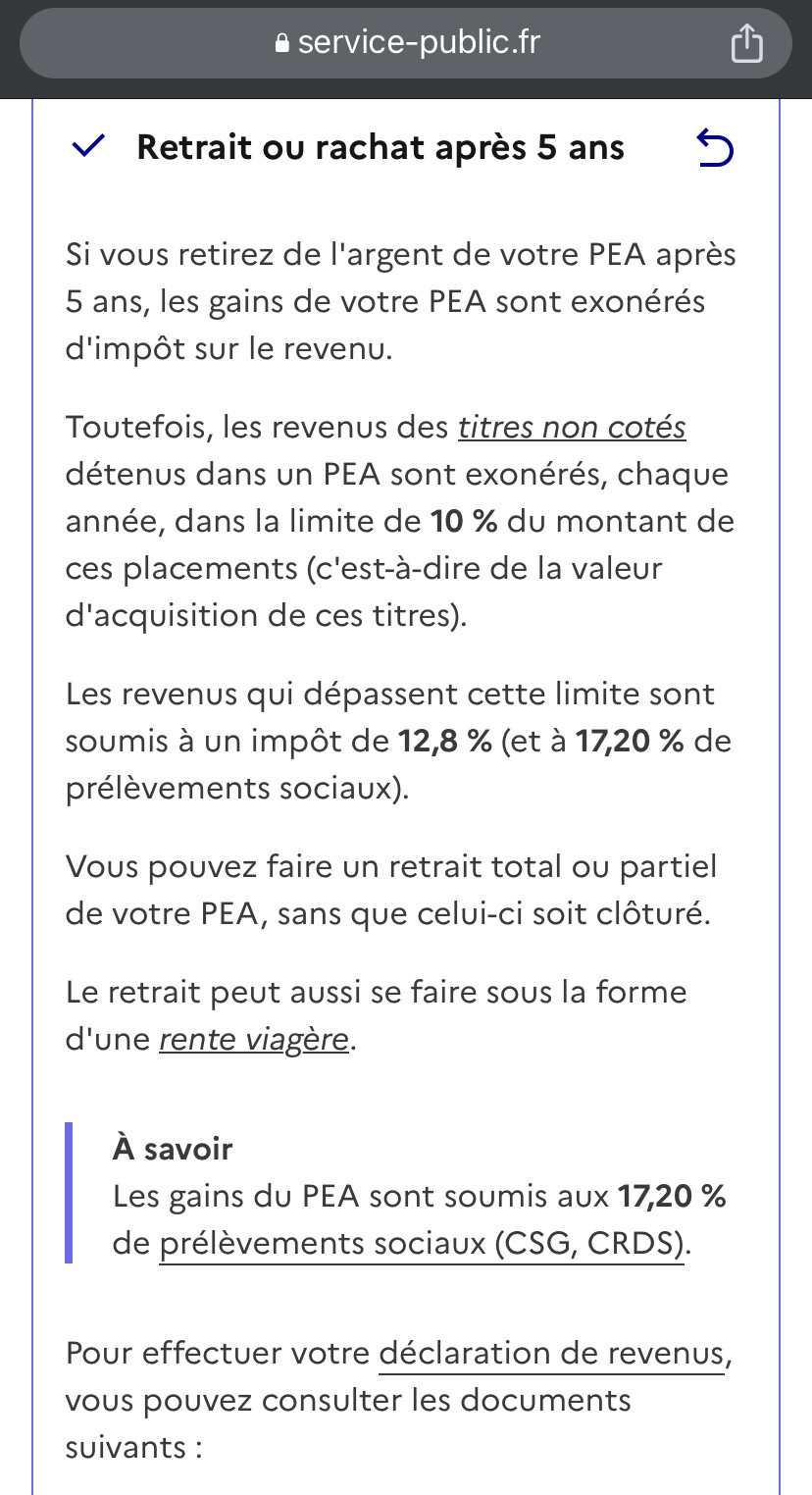

Je dois avoir loupé une étape :

quand je fais cette simulation, pour une ancienneté de + de 5 ans, l’IR devrait être égal à 0, non?

Je vois qu’en sélectionnant Non pour le PRU on obtient ce dont je parle, mais ça me semble contre-intuitif de devoir cliquer sur 2 champs, puisque si je ne dis pas de bêtises, après 5 ans les retraits ne sont plus soumis à l’IR, donc devrait être automatiquement zéro quand on sélectionne « + de 5 ans »

Dites-moi si je n’ai pas compris quelque chose ![]()

Je me suis aussi posé cette question en mettant en place l’outil. Mais après réflexion, le PFU (Flat Taxe) étant un prélèvement forfaitaire (comme son nom l’indique), et qu’en plus il s’applique à différents autres revenus, il m’a semblé logique que son taux reste à 30% y compris au delà de 5 ans. De ma compréhension, seule l’option pour l’imposition au barème permet de bénéficier de l’exemption d’IR.

1 « J'aime »

Idem j’ai mixé les 2 pour avoir une visibilité générale

Pour l’option au barème tde le l’IR, oui. Mais pour le PFU j’ai un gros doute, sachant justement qu’il s’agit d’un forfait.

Je vais voir pour me renseigner auprès des services fiscaux… Ça fait longtemps que je ne leur ai pas posé une question un peu technique. On verra si mon centre local saura me répondre ou si ils vont transmettre à la direction juridique régionale ![]()

4 « J'aime »

Je ne connais pas assez les méandres de l’administration fiscale française ![]() mais je croyais que le PFU ne s’appliquait justement pas pour les retraits du PEA après 5 ans

mais je croyais que le PFU ne s’appliquait justement pas pour les retraits du PEA après 5 ans

1 « J'aime »

Je ne trouverais absolument pas logique qu’un « forfait » s’appliquant automatiquement à d’autres types de revenus permette une exonération particulière pour les gains d’un type très particulier. Disons que qu’il ne s’agirait alors plus vraiment d’un « forfait »…

Je vais me renseigner ![]()

2 « J'aime »

Après 5 ans, lorsque tu sors de l’argent du PEA, tu ne paye que les prélèvements sociaux soit 17.2%. C’est pour cela que le PEA est si intéressant…

1 « J'aime »

Sauf que le PFU est un « forfait » à 30%. D’où la question qui se pose ![]()