Dans mon portefeuille :

Netflix - 4.2 % de l’allocation initiale - PRU de $93.53

Le Roi du streaming

La guerre d’enchères en cours avec Warner Bros. Discovery changera l’histoire de Netflix d’une manière ou d’une autre, mais c’est un excellent achat aujourd’hui dans tous les scénarios.

---------

Pourquoi j’achète aujourd’hui

---------

Netflix a une longue histoire d’innovation révolutionnaire et de rendements de stock générateurs de richesse.

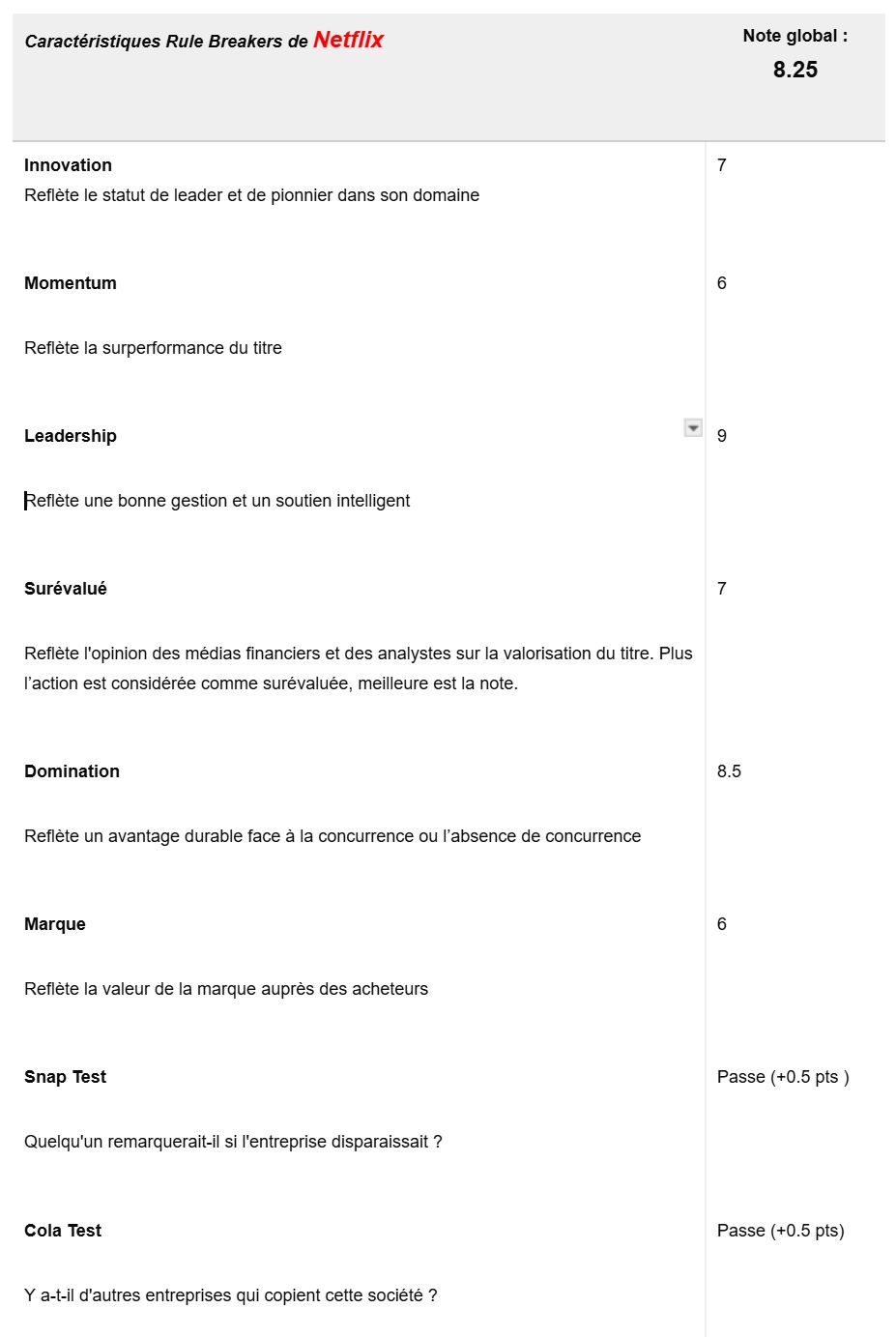

Netflix obtient des notes satisfaisantes dans ma grille d’évaluation méthodologique et réussit le Snap Cola test.

L’action a baissé de plus de 20% cette année malgré des résultats commerciaux exceptionnels. Cette déconnexion n’est pas l’idéal, mais il est difficile de se plaindre quand le marché nous offre une réduction sur ce superbe titre de croissance.

---------

Ce que fait Netflix

---------

Vous savez déjà ce que fait Netflix, mais faisons-en un résumé rapide malgré tout.

L’entreprise a commencé comme service de location de vidéos en 1998, envoyant des tas de DVD aux abonnés dans ces enveloppes rouges emblématiques. Peu après que son rival de longue date Blockbuster ait disparu, Netflix est passée à un tout nouveau modèle de diffusion numérique. Pratiquement tous les producteurs de films et chaînes de télévision de valeur ont lancé des services concurrents autour de la période des confinements dus au COVID-19, ce qui a accéléré la transition de l’industrie cinématographique vers les flux vidéo en ligne.

Des choses ont changé ces dernières années. Netflix avait l’habitude de se concentrer sur la croissance du nombre d’abonnés à tout prix. De nos jours, l’entreprise recherche une croissance des revenus rentable à la place. Si cela signifie ralentir le nombre d’utilisateurs pour générer des flux de revenus et des marges plus importants, c’est une bonne chose. Sur ce point, Netflix a renforcé ses contrôles sur le partage de compte en dehors du foyer familial, lancé un plan d’abonnement avec publicités à tarifs réduits, et étendu sa production de contenu à l’étranger.

Et vous avez vu les récents nouvelles indiquant que Netflix est engagée dans une guerre d’enchères avec Paramount Skydance sur le studio de cinéma classique Warner Bros Discovery.

Au moment de la rédaction, Netflix a proposé une combinaison de liquidités et d’actions valant 82,7 milliards de dollars (valeur des capitaux propres, y compris le coût de la reprise de la dette nette de Warner Bros. Discovery) pour le studio de contenu et les services de diffusion, ainsi que de scinder Discovery et autres marques télévisées dans une entreprise distincte. La meilleure offre de Paramount jusqu’à présent est un accord entièrement en espèces pour l’ensemble de l’entreprise à une valeur d’entreprise de 108,4 milliards de dollars.

J’avais Netflix dans le viseur avant ces événements. Netflix reste un excellent investissement à long terme si Paramount remporte le prix ou si les préoccupations réglementaires arrêtent les deux enchères. Elle bénéficierait également grandement de l’intégration du studio Warner Bros., des services de diffusion avec marque HBO et autres propriétés intellectuelles dans ses propres services.

Donc oui, je me soucie de ce qui va arriver à Warner Bros. Le résultat fixera le ton pour la suite, non seulement pour Netflix mais pour toute l’industrie du divertissement. Cependant, dans les deux cas, j’achete une généreuse portion d’actions Netflix avec 4.2% (la plus grosse catégorie d’allocation du portefeuille).

Que Netflix remporte la guerre d’enchères avec Warner Bros. Discovery ou non, vous regardez une force majeure d’Hollywood attachée à une machine à cash très efficace. Je crois que Netflix a encore beaucoup de marge pour la croissance de son activité. L’action se trouve être abordable en ce moment, mais Netflix serait un achat pour moi même à des multiples de valorisation beaucoup plus élevés. Cette action devrait être une pierre angulaire solide du portefeuille.

--------

Mais pourquoi maintenant ?

--------

Netflix a une histoire exemplaire de gains boursiers à long terme. L’action a eu du mal en 2025, mais elle a tendance à surpasser l’indice S&P 500 sur des périodes de plusieurs années.

Je préfère généralement acheter dans une forte dynamique de marché, mais c’est aussi dans l’esprit de profiter des grandes opportunités qui se cachent à la vue pourtant de tous.

L’entreprise a créé plusieurs séries et films qui changent la culture ces dernières années, menés par la franchise Squid Game et le phénomène KPop Demon Hunters. L’anime coréano-américain a été lancé en juin et figure encore aujourd’hui parmi les films les plus regardés de Netflix. Un contenu populaire fournit beaucoup de carburant pour la croissance des abonnés de Netflix, et, plus important encore, pour la génération de ses revenues.

Les revenus du haut de la ligne ont augmenté de 17,2% en glissement annuel dans le rapport Q3 2025 d’octobre, représentant l’augmentation la plus rapide en quatre ans. 9 milliards de dollars de flux de trésorerie disponibles au cours des quatre derniers trimestres est un record de tous les temps, avec une amélioration régulière au fil du temps.

L’entreprise fonctionne à plein régime, mais l’action Netflix a plongé au cours des six derniers mois. L’action n’est pas exactement bon marché, se négociant à 39 fois les bénéfices des douze derniers mois et 47,5 fois le flux de trésorerie disponible, mais cette baisse de prix me semble quand même être une excellente opportunité d’achat.

De plus, Netflix a beaucoup d’espace pour croître. Dans chaque rapport de résultats, la direction aime souligner que Netflix n’a qu’une part à un chiffre du temps d’écran des gens, même dans les marchés matures comme les États-Unis et le Royaume-Uni. La télévision par câble traditionnelle reste un leader têtu, et des options de diffusion alternatives comme HBO Max, Amazon Prime Video et YouTube de Alphabet obtiennent beaucoup plus de temps d’écran que Netflix.

L’entreprise actionne de nombreux leviers pour gagner plus d’engagement utilisateur. Le flux de nouveau contenu ne ralentit jamais. Netflix s’essaie dans les sports en direct avec la boxe, les courses Formula 1 et les matches de la NFL, et les deux premiers hubs de divertissement Netflix House sont maintenant ouverts à Philadelphie et Dallas (avec un troisième emplacement arrivant à Vegas en 2027). L’entreprise dépense des milliards dans le développement de jeux vidéo, et le prochain grande série pourrait être en tournage au Brésil ou en Indonésie.

Certains de ces efforts peuvent s’enliser et échouer, mais il est presque difficile de ne pas obtenir un gagnant avec autant de tentatives. Et ai-je mentionné l’accord Warner Bros. Discovery ? Cela pourrait également stimuler la production de contenu de Netflix si un rachat réussi est à l’horizon.

---------

Qu’est-ce qui pourrait mal tourner ?

---------

Aucune entreprise n’est sans risque, et Netflix fait face à de nombreux défis importants.

_____

La diffusion en continu est une industrie encombrée

*****

Plusieurs grands concurrents sont déjà montés au créneau, et d’autres y viendront. En un sens, Netflix entre en concurrence avec chaque chose possible qu’un consommateur pourrait faire de son temps libre au lieu de regarder le contenu Netflix. Les minutes d’attention des consommateurs sont précieuses, et Netflix doit se battre pour chacune d’entre elles.

_____

Il n’y a pas de formule secrète pour créer des succès mondiaux

*****

Si Netflix pouvait simplement sortir une recette magique qui garantit un énorme spectacle à succès, elle le ferait à chaque fois. Mais ce n’est pas ainsi que ça fonctionne. Au lieu de cela, Netflix (et les autres producteurs de contenu) publient constamment de nouvelles émissions et des films, en espérant de grands nombres et ne les obtenant pas toujours. Même les franchises établies peuvent tomber en disgrâce au fil du temps. Cette recherche pour le contenu le plus populaire de demain coûte chère, et si y avait plus d’échecs que de succès dans le pipeline de production ?

_____

Les consommateurs peuvent être sensibles aux prix

*****

Netflix fait de son mieux pour extraire plus de revenus et des marges de profit plus larges de chaque abonné. Les tarifs mensuels augmentent tous les deux ans, le partage de compte est déjà mal vu, et les plans d’abonnement haut de gamme sont plus lucratifs. Mais Netflix doit équilibrer ces efforts contre la saturation du marché et les tendances économiques. Augmenter le mauvais nombre au mauvais moment peut éloigner les abonnés, ce qui entraîne peut-être des revenus totaux plus faibles. Ce risque est réel dans l’économie actuelle fatiguée par l’inflation.

_____

Et si quelqu’un d’autre construisait une meilleure souricière ?

*****

Netflix est le roi de la diffusion en continu aujourd’hui, et je m’attends à ce qu’il reste au sommet pour le long terme. Mais vous savez ce qu’on dit, rien n’est garanti. Dans le pire scénario possible, un concurrent inattendu se présente avec une meilleure technologie, un plan de marketing plus efficace et/ou un soutien réglementaire pour saper le succès de Netflix. Les fossés de Wall Street sont jonchés d’anciens géants qui n’ont pas réussi à réagir aux nouvelles conditions du marché. Netflix a le mojo innovant pour rester à l’avant de ces menaces - du moins en théorie - mais je ne peux pas garantir que ce sera le cas pour toujours.