C’est de toute beauté

Mais t’as pas envie de chialer ?!

Moi je suis au bout de ma vie là…

En vrai pas pour le PEA ça vas je m’en remet, ce qui me fout vraiment la mort en revanche, c’est que comme par hasard j’ai un soucis avec ma voiture, et que mes liquidités c’est mon CTO, hier quand j’ai eu le devis des réparations j’ai hésité à vendre ou à attendre, résultat je viens de vendre aujourd’hui en MV de 400€ ![]()

2 « J'aime »

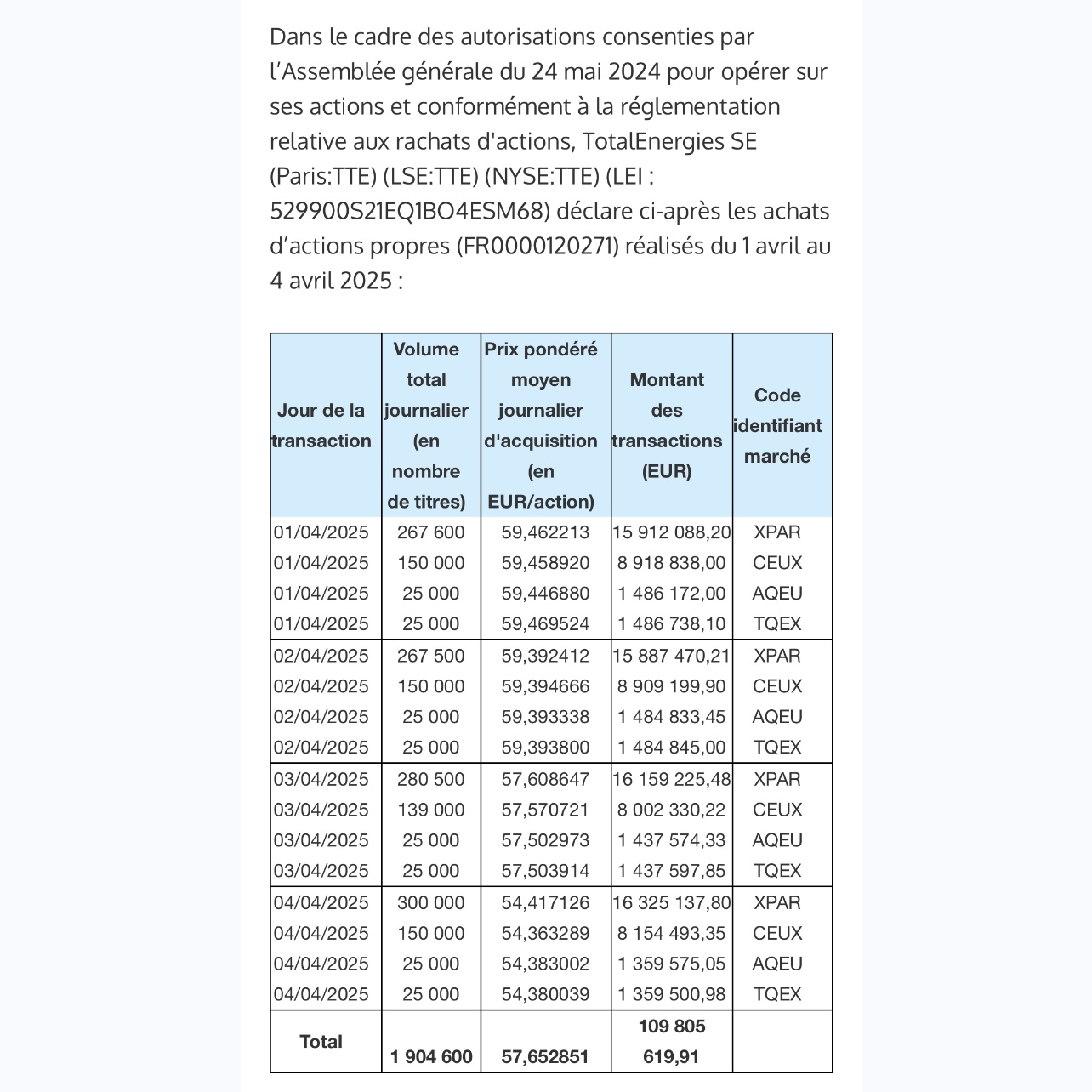

vais essayer de contacter bd pour qu’il me transfère les pépètes de la vente de l’etf sp500 sur le pea pour racheter du total !

je peux en prendre au minimum 170 vu la chute

réponse cette après midi car ils sont saturés d’appel ![]()

1 « J'aime »

J’ai dnfin pu en reprendre 135 !!

2 « J'aime »

Veinard

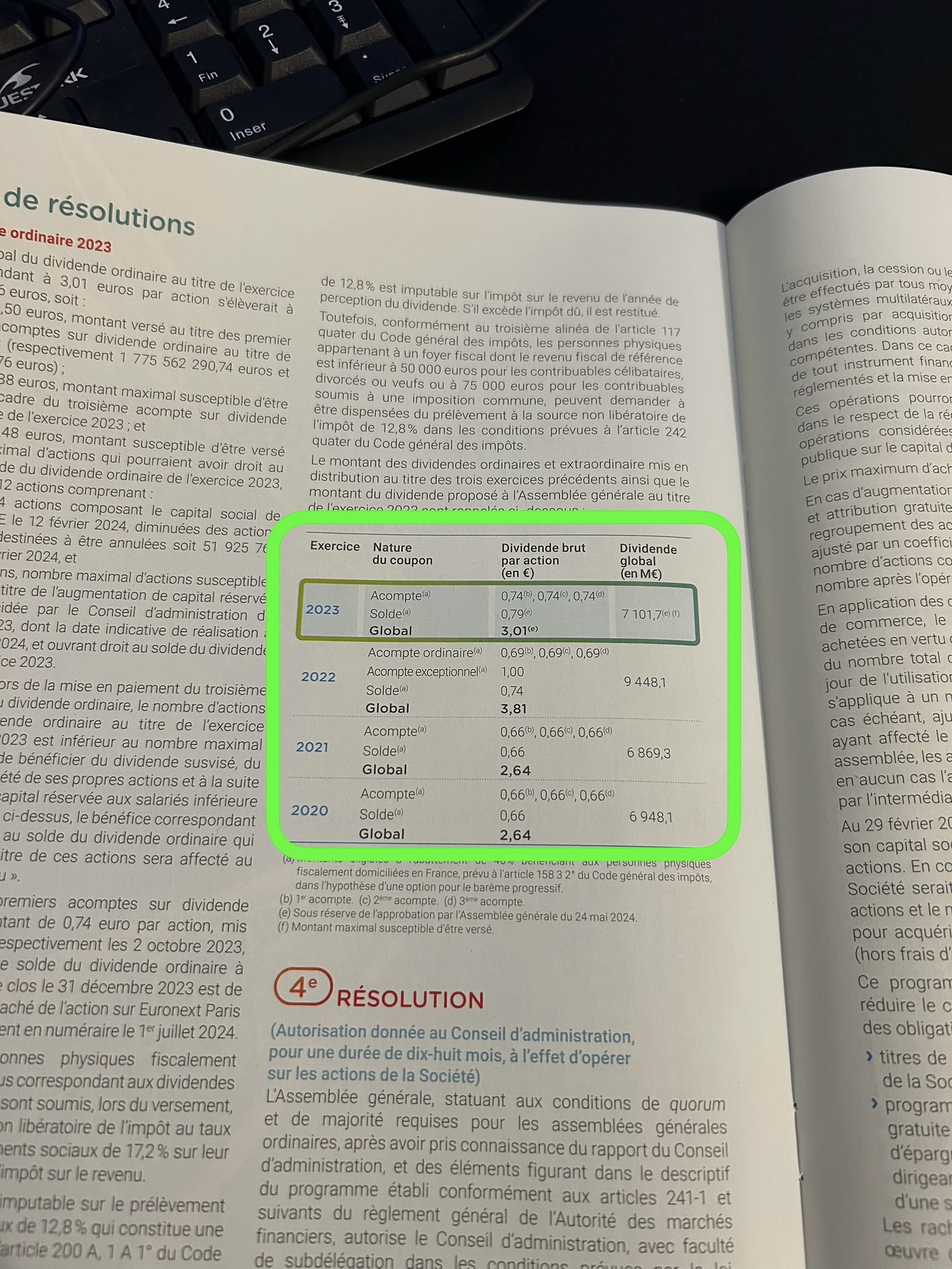

Et je vous ressort un petit document papier pour vous rappeller à quel point le rachat d’actions est positif pour nous, d’années en années le montant du dividende augmente mais il ne coute pas plus cher à verser étant donné que le nombre de parts est réduit.

2,64€ en 2020 : 6,95Mrds€

3,01€ en 2023 : 7,10Mrds€

13 « J'aime »

7 « J'aime »

6 « J'aime »

2 « J'aime »

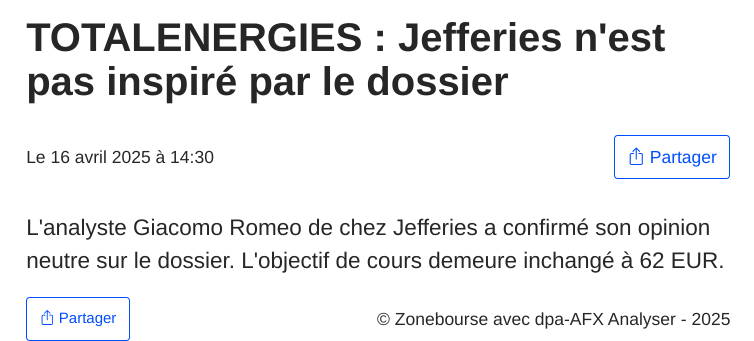

Bonsoir,

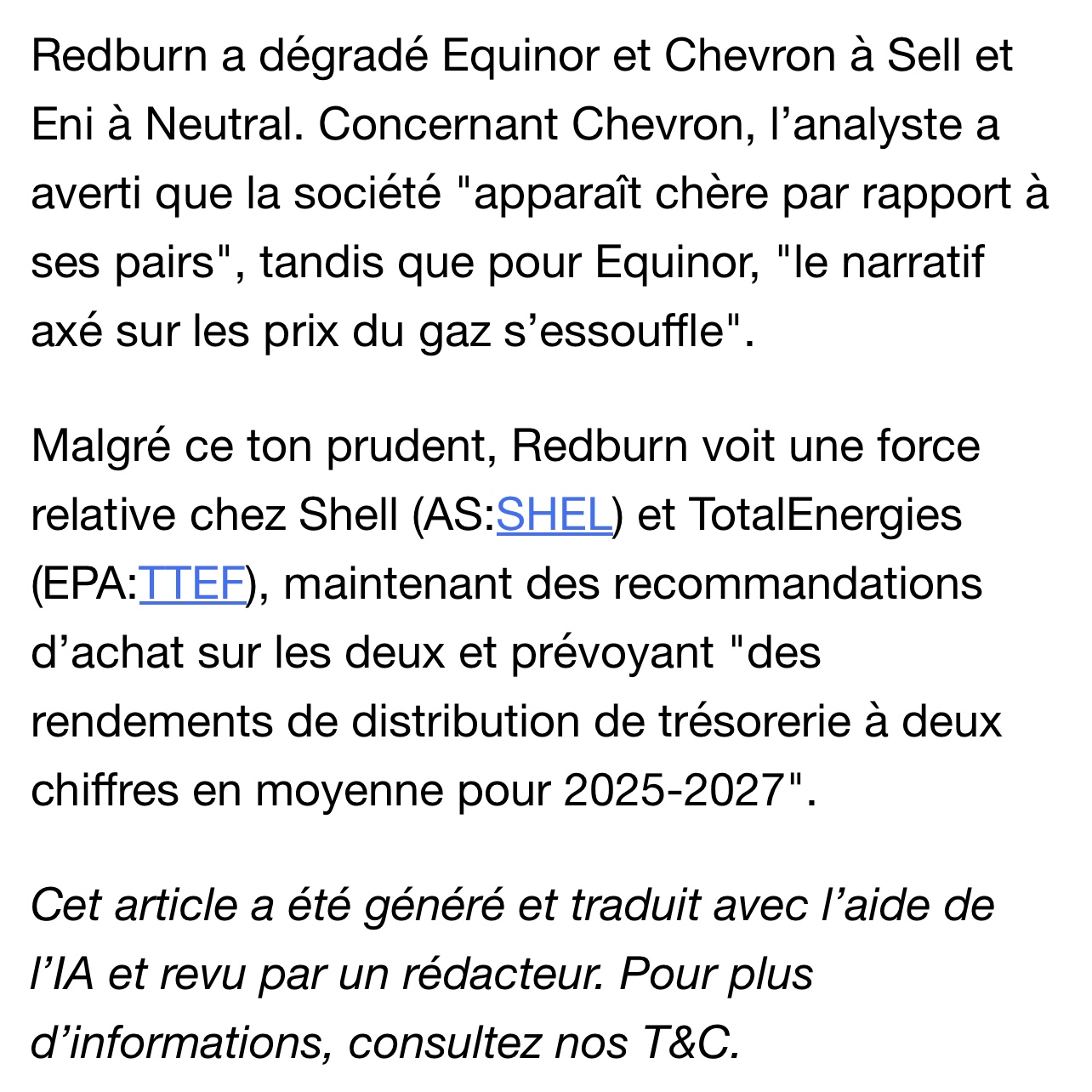

Après avoir relayé des avis d’analystes positif, voici deux un peu point pour notre major préférée !

Le premier, Jefferies,

Le deuxième, AlphaValue, qui baisse sa reco à « ajouter » ( « acheter » auparavant), et avec un price cible abaissé (63,5$ VS 81,9$).

pour les non abonnés

CHANGEMENT D’OPINION

Ajouter vs Acheter

VARIATION DU BPA

2025 : 6,57 $ contre 7,42 $ -11,5 %

2026 : 6,91 $ contre 7,70 $ -10,3 %

Nous avons intégré les résultats de TotalEnergies pour l’exercice 2024 dans notre modèle. La révision à la baisse de nos prévisions de BPA s’explique principalement par des hypothèses plus faibles concernant le Brent, le gaz naturel et les marges de raffinage dans un contexte macroéconomique qui se détériore. Nous prévoyons désormais des prix du Brent à 66 $/baril, 65 $/baril et 63 $/baril pour les exercices 2025 à 2027 (contre 71 $/baril, 68 $/baril et 65 $/baril précédemment). Nos hypothèses concernant le prix du gaz ont été révisées à 10,75 $/mmbtu, 12,00 $/mmbtu et 13,00 $/mmbtu (contre 13,00 $/mmbtu auparavant), tandis que les estimations des marges de raffinage ont été ramenées à 32,35 $/t, 35,00 $/t et 35,00 $/t (contre 50 $/t, 45 $/t et 40 $/t). La révision des hypothèses macroéconomiques entraîne une compression des marges dans les segments en amont et en aval.

VARIATION DE LA VALEUR NETTE D’B

62,0 contre 69,7 -11,0 %

Nous avons amélioré notre méthodologie de calcul de la valeur nette d’inventaire afin de mieux refléter la valeur sous-jacente des actifs d’exploration et de production, en particulier dans la perspective d’éventuelles dépréciations cycliques des actifs et d’une augmentation des charges d’amortissement et de dépréciation en raison de la baisse des prix du Brent. La réduction de la valeur nette d’inventaire est principalement due à une baisse des prévisions d’EBIT/EBITDA moyen, auquel nous avons appliqué des multiples alignés sur la médiane du secteur pour la période de prévision.

VARIATION DE LA VALEUR ACTUELLE NETTE

63,5 contre 81,9 -22,6 %

Alors que nos perspectives de BPA se sont assombries pour la période de prévision, nous avons également revu légèrement à la baisse nos prévisions de dépenses d’investissement, à 17,2 milliards de dollars, 16,6 milliards de dollars et 16,3 milliards de dollars pour les exercices 2025 à 2027 (contre 17,4 milliards de dollars, 17,3 milliards de dollars et 17,5 milliards de dollars précédemment), reflétant une attitude plus prudente en matière d’investissement compte tenu de l’évolution du contexte macroéconomique. Cette réduction des dépenses d’investissement a quelque peu compensé la pression à la baisse sur notre valorisation DCF.

Du coup, c’est toujours positif vis à vis du prix actuel et du rendement attendu !

Bonne soirée !

6 « J'aime »

4 « J'aime »

5 « J'aime »

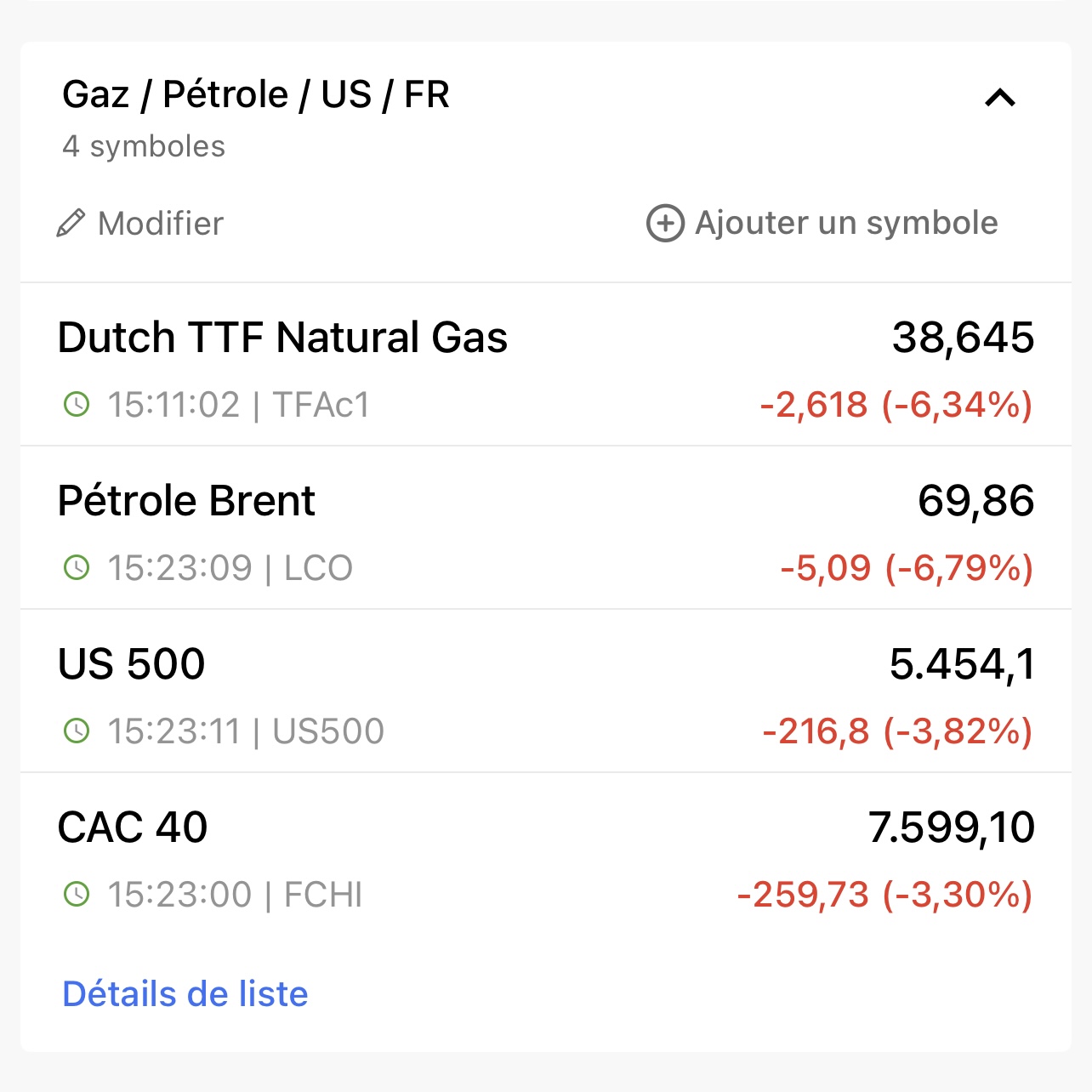

Les futures ont l’air stables pour TTE

2 « J'aime »

J’aurais pu comprendre une baisse des rachats à 1,5 milliards par trimestres, le maintiens montre encore la résilience de la boîte, CA supérieur aux prévisions mais BPA inférieur si je me trompe pas ? Ça devrais pas nous renvoyer sur les 60€ donc avec un maintiens des rachats à 2Mrds€ c’est tout benef, vers les 50€/action on pourrait faire sauter 40 millions d’actions au T2 faut voir le bon côté ![]()

Bon on y est à 50€…le marché sanctionne sévère…hier Schneider aujourd’hui TTE..

1 « J'aime »